Rivoluzionare il commercio: l'evoluzione dei servizi Acquista Ora Paga Dopo (BNPL)

Cos'è il BNPL?

Il BNPL, chiamato anche Acquista Ora Paga Dopo, è un'opzione di pagamento in cui puoi effettuare un acquisto senza dover pagare di tasca tua. Generalmente, ti iscrivi a un'organizzazione che offre questa possibilità e che effettua il pagamento quando effettui l'acquisto.

Tuttavia, una volta che il prestatore paga per tuo conto, dovrai ripagare l'importo entro un periodo stabilito. Rispetto a un prestito personale, non vengono applicati interessi nell'ambito del programma BNPL. Puoi pagarlo come importo forfettario, oppure puoi pagarlo tramite rate mensili uguali (EMI) a costo zero. Se non riesci a pagare l'importo entro il periodo di rimborso previsto, il prestatore potrebbe essere tenuto ad applicare un tasso di interesse sul tuo importo. Qualsiasi ritardo potrebbe influire gravemente sul tuo punteggio di credito.

Come funziona il BNPL?

I fornitori di servizi BNPL condividono lo stesso modello operativo e i termini contrattuali sono l'unico elemento di differenziazione. Di solito si presenta così:

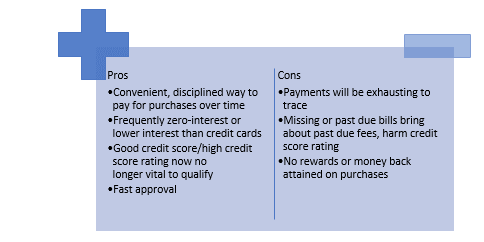

Pro e contro di Acquista ora, paga dopo

L'evoluzione del BNPL

Nel corso dell'ultimo anno abbiamo visto più fornitori BNPL, così come giganti dei pagamenti affermati (ad esempio, PayPal – Paga in 4 e Amex – definisci It) fornire servizi BNPL ai clienti presso qualsiasi commerciante in cui la rete sottostante (ad esempio, MasterCard, Visa, borsa valori o PayPal) è accettata.

Ma quando il riconoscimento e l'utilizzo del BNPL hanno iniziato ad aumentare vertiginosamente, con oltre 7 milioni di account attivi oggi in Australia, gli operatori storici del settore finanziario hanno finalmente visto la minaccia che stava emergendo: non solo il calo dell'utilizzo/dei ricavi di MasterCard, ma molto più significativo l'elevato coinvolgimento dei clienti e la creazione di fiducia con quei nuovi attori del BNPL.

La domanda chiave è chi sono coloro che dovranno confezionare le loro proposte di valore aggiunto, come raccomandazioni di prodotti, tracciamento degli ordini, programmi fedeltà per i clienti e servizi di approfondimento per i commercianti per offrire la migliore esperienza di acquisto?

Con la saturazione nei settori principali, i fornitori di BNPL sono alla ricerca di nuove categorie (ad es. sanità, viaggi, pagamenti governativi) e segmenti di clienti in cui crescere, non solo dal punto di vista dell'acquirente, ma anche da una prospettiva commerciale. Le piccole e medie imprese sono uno dei segmenti chiave su cui concentrarsi negli ultimi mesi con il lancio di nuovi prodotti B2B.

Parallelamente, i fornitori di BNPL hanno adottato metodi di specializzazione con proposte di prezzo specifiche per categoria e l'attenzione a diventare l'opzione di pagamento/leader di categoria preferita. Devono diversificare non solo prodotti e servizi, ma anche accedere a nuovi flussi di entrate e aumentare la loro rilevanza futura come portato all'adozione di vari modelli di partnership.

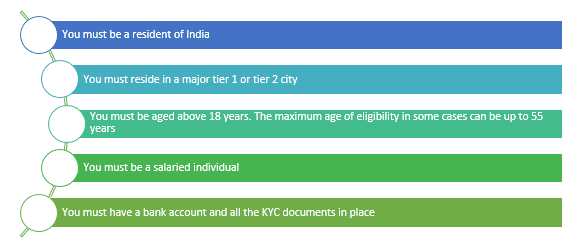

Criteri di ammissibilità per Acquista ora paga dopo in India

I criteri di ammissibilità che devi soddisfare per usufruire della possibilità di Acquista ora paga dopo sono:

Recenti rallentamenti del mercato per il BNPL

Il settore BNPL è esploso durante un periodo di bassi tassi di interesse e molti fornitori hanno sperimentato valutazioni alle stelle in un arco di tempo molto breve. Nel 2021, i colossi del BNPL Affirm e Klarna sono stati valutati rispettivamente 47 miliardi di dollari e 46 miliardi di dollari. Sebbene i fornitori di BNPL stiano attualmente affrontando problemi a causa dell'aumento e delle sopravvalutazioni, il settore del finanziamento a breve termine è indubbiamente destinato a rimanere.

Mentre le start-up BNPL stanno attualmente vincendo la corsa al finanziamento POS, devono integrare le giuste tecnologie per adattarsi alla supervisione normativa e mantenere la stessa comodità, oppure rischiano di perdere quote di mercato a favore delle banche che entrano nel mercato del finanziamento POS.

Cambiamenti chiave negli ultimi 12 mesi

L'unica coerenza negli stili di vita è estrusa e anche il ritmo dell'alternativa nell'impresa BNPL ha raggiunto nuovi livelli. Mentre il 2019 e il 2020 sono dominati dalle tecniche di "land grab" delle società BNPL per trarre vantaggio dalla quota di mercato nei segmenti di consumatori "stabiliti" e nei settori attraenti come moda, vendita al dettaglio e miglioramenti domestici, abbiamo visto una generazione attuale di evoluzione nella zona BNPL e un impatto più ampio all'interno dell'impresa di offerte economiche nel 2021.

Conclusione

Il finanziamento Acquista ora, paga dopo suona interessante anche nel caso in cui tu non possa o non voglia pagare tutte le tue bollette subito. Questi prestiti migliorano la tua solvibilità senza addebitarti tassi di interesse elevati, ma hanno un piano di compensazione, quindi non finisci in una pila di debiti continui. Ma ricorda, se la fattura vale meno e quali sono le conseguenze se non puoi pagarla.

Il futuro del BNPL potrebbe essere molto luminoso. Perché questa idea attirerà più clienti e li farà acquistare subito l'articolo selezionato. La maggior parte dei creditori che offrono questa funzionalità offre rimborsi EMI gratuiti.

Questa potrebbe essere un'alternativa preferita alle commissioni in futuro, soprattutto per vari giovani. Ma è ancora come un mutuo che l'acquirente deve alla fine saldare.

I creditori che offrono questo fornitore sono attualmente cauti nell'offrire questa funzionalità in quanto non tutti gli individui possono rimborsare l'importo entro l'importo base impostato. Visibile, ma solo se l'entità locale dell'acquirente può utilizzare correttamente la struttura e rilasciare i numeri tempestivamente.

Autore: Dipanshi Singh