Scatenare l'innovazione: la trasformazione digitale del business dei prestiti personali

L'automazione è diventata parte della nostra società ed è penetrata in quasi tutti gli aspetti della nostra vita, diventando sinonimo di risparmio, sia di denaro che di tempo. La trasformazione digitale è un aspetto dell'automazione, che cambia i nostri processi di lavoro e il modo in cui facciamo affari oggi. Definita trasformazione digitale, è l'implementazione di tecnologie digitali integrate in tutte le aziende per guidare cambiamenti fondamentali utilizzando AI, machine learning, cloud computing e altro ancora per guidare flussi di lavoro più rapidi e un processo decisionale intelligente.

L'adozione di queste tecnologie digitali nel settore dei prestiti li ha premiati con enormi margini semplicemente riducendo i tempi di approvazione per le PMI (piccole e medie imprese) da 20 giorni a 10 minuti. L'incorporazione di tecnologie digitali nel processo di approvazione ha permesso ai finanziatori di elaborare un numero maggiore di richieste di erogazione di prestiti. Una migliore esperienza del cliente con l'aiuto di un software di prestito digitale automatizzato consente ai finanziatori di distinguersi di fronte alla nicchia o al mercato di riferimento selezionato dai finanziatori.

Le soluzioni di trasformazione digitale sono diverse a seconda del mercato di riferimento del finanziatore, poiché ogni tipo di prestito presenta requisiti specifici. I prestiti personali vengono concessi con pochi swipe su un'app mobile.

Credito digitale– Una tendenza emergente nei DFS (Servizi finanziari digitali), utilizza la tecnologia telefonica, le piattaforme web per registrare, valutare, approvare ed erogare prestiti ai mutuatari. Invece delle tradizionali forme di credito, utilizza la moneta elettronica. Le caratteristiche distintive del credito digitale rispetto ad altri DFS sono

- I prestiti possono essere richiesti, approvati e distribuiti in remoto.

- L'approvazione è automatica.

- Spesso sono necessarie meno di 72 ore per l'approvazione.

Esempio di digitalizzazione nel business dei prestiti personali

Nucleus FinnOne Neo Collections– Consente un processo decisionale informato attraverso la visualizzazione dei dati e la generazione di approfondimenti aziendali. La soluzione si concentra sul miglioramento della generazione di lead, sull'onboarding più rapido dei clienti, su un servizio di prestito completo e su un'efficiente rilevazione delle frodi.

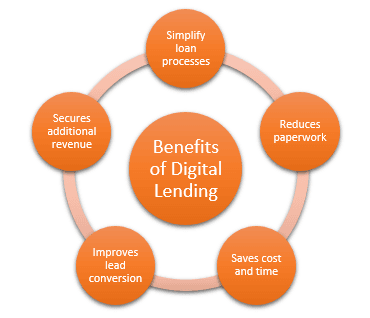

Vantaggi della digitalizzazione nel business dei prestiti personali

Confrontare i finanziatori diventa facile– C'è stato un aumento di nuovi concorrenti che offrono prodotti di prestito comparabili e, con l'aiuto della digitalizzazione, è diventato più facile raccogliere informazioni per identificare il miglior finanziatore da cui scegliere.

Domanda di prestito personale online– Compilare una domanda di prestito personale online da qualsiasi luogo remoto, fornendo tutti i documenti necessari attraverso la piattaforma digitale, migliora enormemente l'esperienza del cliente consentendo al cliente di richiedere il prestito da remoto, richiedendo solo pochi minuti di tempo del cliente rispetto al modo tradizionale di visitare la filiale più vicina e presentare più documenti fisici.

Strumenti online– Rende più facile, con l'aiuto di strumenti gratuiti, calcolare le EMI, l'ammissibilità dell'importo del prestito, comprendere i requisiti per i vari termini di rimborso del prestito e una ripartizione delle EMI (componente principale e di interesse) per la durata del prestito selezionata. Tutte queste funzionalità hanno lo scopo di migliorare la trasparenza e consentire ai mutuatari di prendere decisioni informate.

Sicurezza– L'adozione diffusa della tecnologia blockchain per proteggere e mantenere un registro decentralizzato in vari settori ha fornito una soluzione solida per la privacy e la prevenzione dell'uso improprio dei documenti dei consumatori. Fornisce l'infrastruttura digitale necessaria per proteggere i dati digitali attraverso contratti intelligenti ed elimina i rischi associati alla presentazione di documenti fisici.

Conclusione

La digitalizzazione dei prestiti personali ha un impatto molto più ampio del risparmio di tempo e denaro, trasforma positivamente l'esperienza del consumatore, aumenta le entrate aggiuntive attraverso un aumento delle domande, tassi di vincita più elevati e prezzi migliori. La digitalizzazione continuerà sicuramente a rendere i prestiti più semplici e agevoli per i consumatori.

D'altra parte, la gestione delle regole di regolamentazione in continua evoluzione e la costruzione di queste logiche nel codice software è una sfida.