- Home

- Chi siamo

- Settore

- Servizi

- Lettura

- Contattaci

Il mercato indiano dei prestiti personali è destinato a una crescita impetuosa del ~18,70% per raggiungere USD milioni entro il 2033, prevede UnivDatos.

Autore: Shalini Bharti, Research Analyst

8 giugno 2025

Punti chiave del report:

Le banche del settore pubblico dominano in termini di volume, ma le banche private, così come le NBFC, stanno rapidamente conquistando quote di mercato grazie a una forte enfasi su offerte digitali personalizzate. I dipendenti sono ancora i principali mutuatari, mentre i lavoratori autonomi e della gig economy stanno diventando importanti mutuatari target.

Oltre il 70% delle nuove richieste di prestito personale nelle città di livello I e II vengono elaborate digitalmente, grazie a un'intelligenza artificiale in grado di integrare e-KYC, sottoscrizione in tempo reale e erogazione immediata in app mobili, aumentando l'acquisizione di clienti e diminuendo i tempi di consegna.

I modelli di acquisto ora paga dopo e di prestito integrato stanno prendendo piede tra i Millennials, con le transazioni BNPL in India che dovrebbero superare 1,2 lakh INR CR entro il 2026, aprendo nuove prospettive di crescita per i finanziatori FinTech (Fintech).

Inoltre, l'ecosistema normativo e creditizio, attraverso la spinta della RBI per l'inclusione finanziaria, così come le linee guida sui prestiti digitali e un rafforzamento dell'ecosistema degli uffici di credito, ha portato maggiore trasparenza, protezione dei mutuatari e accesso per migliorare la sostenibilità per la futura crescita del mercato a lungo termine.

Secondo un nuovo rapporto di UnivDatos, il mercato indiano dei prestiti personali dovrebbe raggiungere milioni di dollari USA nel 2033, crescendo a un CAGR del 18,70% durante il periodo di previsione (2025-2033). Una classe media in rapida crescita e l'aumento della spesa dei consumatori in India stanno guidando la domanda di prestiti personali, poiché sempre più persone si rivolgono a soluzioni di finanziamento rapide e flessibili. Con la digitalizzazione dei prestiti e l'adozione di un processo di prestito senza carta, il credito è diventato più facile e veloce da accedere per gli utenti esperti di tecnologia. Inoltre, con livelli più elevati di inclusione finanziaria e una maggiore penetrazione della telefonia mobile nelle città di livello II e III, i finanziatori possono soddisfare mercati che altrimenti non erano serviti prima. Questi fattori, integrati da bassi tassi di interesse e da un'infrastruttura creditizia in miglioramento, stanno collettivamente guidando una crescita costante e diffusa nel mercato indiano dei prestiti personali.

Accedi al report di esempio (inclusi grafici, diagrammi e cifre): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Secondo i dati della RBI, i prestiti personali sul credito totale si sono attestati al 32,6% nel febbraio 2024 rispetto al 30,6% nel 2023, ad es. Inoltre, nel 2023, i mutui per la casa hanno rappresentato circa il 47,2% dei prestiti al dettaglio totali in India.

Leggi e linee guida normative per i prestiti personali in India

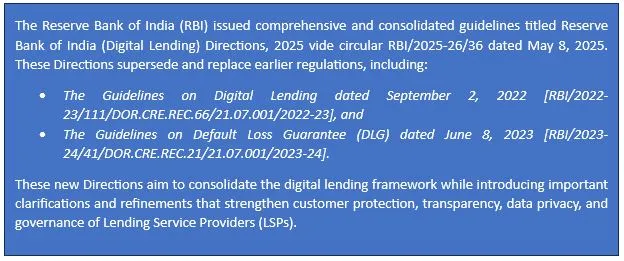

Aggiornamento normativo sul quadro consolidato per i prestiti digitali della RBI – Maggio 2025

Secondo il report, l'impatto del prestito personale è stato identificato come elevato per l'area dell'India settentrionale. Alcuni dei modi in cui questo impatto è stato percepito includono:

Si prevede che l'India settentrionale crescerà con un CAGR significativo durante il periodo di previsione (2025-2033). Con un numero sempre maggiore di persone che stanno diventando alfabetizzate informaticamente e con l'intervento del fintech, i prestiti personali si stanno diffondendo rapidamente tra le persone sia a Delhi-NCR che in molte città di livello 2 come Jaipur e Lucknow. Un numero sempre maggiore di persone impiegate e che gestiscono le proprie attività sta portando a un aumento delle erogazioni con NBFC e banche private. La maggiore crescita in questa regione deriva da prestiti speciali, più filiali e una maggiore consapevolezza del credito.

Offerte chiave del report

Dimensioni del mercato, tendenze e previsioni per fatturato | 2025-2033.

Dinamiche di mercato – Tendenze principali, fattori di crescita, vincoli e opportunità di investimento

Segmentazione del mercato – Un'analisi dettagliata per tipo, per tipo di prestatore, per scopo del prestito, per uso finale e per regione/paese

Panorama competitivo – Principali fornitori chiave e altri fornitori importanti

Richiedi richiamata

Notizie correlate

Iscriviti alle nostre newsletter

Inviando questo modulo, comprendo che i miei dati saranno elaborati da Univdatos come indicato sopra e descritto nella Politica sulla Privacy. *