- Home

- Chi siamo

- Settore

- Servizi

- Lettura

- Contattaci

Si prevede che il mercato dei radar automobilistici in America Latina raggiungerà una dimensione di mercato di 747,7 milioni di dollari USA entro il 2025, crescendo a un CAGR considerevole del 30,3% durante il periodo 2019-2025.

Autore: Vikas Kumar

13 settembre 2021

Si prevede che il mercato dei radar automobilistici dell'America Latina raggiungerà un valore di mercato di 747,73 milioni di dollari USA entro il 2025, espandendosi a un CAGR del 30,3% durante il periodo di previsione 2019-2025. I radar a corto e medio raggio (S&MRR) e i radar a lungo raggio (LRR) sono i principali tipi di radar in base alla loro portata di visibilità chiara. Nel 2018, S&MRR ha dominato il mercato dei radar automobilistici dell'America Latina e si prevede che genererà una dimensione del mercato di 457,99 milioni di dollari USA entro il 2025. D'altra parte, si prevede che il segmento LRR si espanderà al più alto tasso di crescita CAGR del 33,0% durante il periodo analizzato. La modifica delle normative sulla sicurezza dei veicoli, l'aumento dell'adozione della tecnologia del sistema avanzato di assistenza alla guida (ADAS) e l'aumento del numero di sensori radar utilizzati per veicolo sono i principali motori di crescita per il mercato dei radar automobilistici dell'America Latina. Le rigorose normative governative, che impongono il sistema di telecamere posteriori e le tecnologie di avviso di deviazione dalla corsia nei veicoli, hanno anche stimolato la crescita della tecnologia in diversi paesi. Inoltre, la crescente adozione della tecnologia ADAS nei veicoli di segmento di prezzo medio e premium ha ulteriormente alimentato la crescita del mercato su scala globale.

Per un'analisi a livello di paese dell'adozione complessiva della tecnologia radar nei veicoli, consultarehttps://univdatos.com/reports/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

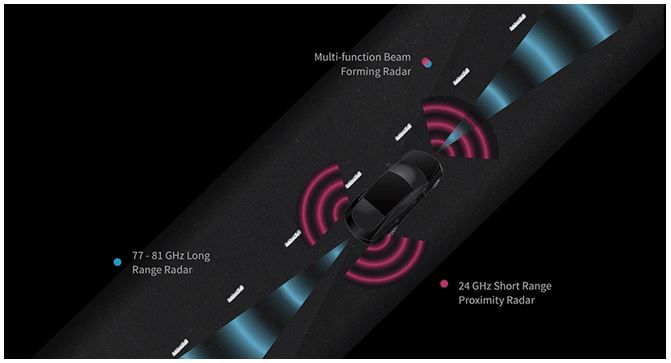

Le crescenti normative governative sulla sicurezza dei veicoli e l'obbligo di determinate funzionalità ADAS nei veicoli stanno aiutando la diffusa adozione del radar in diverse aree di applicazione in un veicolo. Il cruise control adattivo, la frenata di emergenza autonoma, i sistemi di parcheggio intelligenti, il rilevamento degli angoli ciechi, il sistema di mitigazione delle collisioni e altri sono la principale area di applicazione della tecnologia radar analizzata nello studio. Il cruise control adattivo ha dominato il mercato con una dimensione del mercato di 38,52 milioni di dollari USA nel 2018 e si prevede che manterrà il suo dominio durante il periodo di previsione 2019-2025. Si prevede che l'area di applicazione AEB crescerà al CAGR più alto del 34,4% durante il periodo di previsione. 2X e 7X GHz sono le due principali bande di frequenza, che sono ampiamente utilizzate nei veicoli, in quanto svolgono un ruolo cruciale nel determinare l'efficacia dei radar nei sistemi di sicurezza avanzati. La banda 2X GHz ha dominato il mercato nel 2018. Tuttavia, entro il 2021 si prevede che la banda di frequenza 7X GHz supererà la banda 2X GHz, diventando il sistema radar a banda di frequenza più venduto. Il sensore radar 7X GHz può ottenere prestazioni 20 volte migliori nella risoluzione della portata, migliorando così la modellazione ambientale e la classificazione degli oggetti. Per questo motivo, si prevede che l'adozione complessiva di 7X GHz nel veicolo aumenterà rapidamente, rendendoli la banda di frequenza in più rapida crescita durante il periodo di previsione.

Per un'analisi approfondita dello sviluppo attuale e in corso nella tecnologia radar automobilistica dell'America Latina consultarehttps://univdatos.com/reports/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Inoltre, il radar sta rapidamente catturando ogni segmento di veicoli prodotti, compresi i veicoli passeggeri, i veicoli di lusso e i veicoli commerciali. Marchi di lusso come Audi, BMW, Lexus, Land Rover e Mercedes-Benz, tra gli altri, stanno implementando il radar in applicazioni come il parcheggio automatizzato, il sistema di cruise control adattivo e il sistema di cruise control adattivo. Allo stesso modo, il crescente interesse dei clienti per le funzionalità di sicurezza avanzate nel segmento dei veicoli passeggeri ha costretto i produttori di auto dell'America Latina a installare questa tecnologia nei loro prossimi modelli, tuttavia, il tasso di penetrazione è ancora basso. Il segmento delle autovetture ha dominato il mercato dei radar automobilistici dell'America Latina, seguito dai segmenti dei veicoli di lusso e commerciali. Si prevede che il segmento dei veicoli di lusso registrerà il più alto tasso di crescita CAGR del 32,8% durante il periodo di previsione 2019-2025.

Richiedi un campione del report consultandohttps://univdatos.com/reports/latin-america-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Inoltre, per una migliore indagine e penetrazione del mercato dei radar automobilistici, il rapporto suddivide il mercato dell'America Latina in paesi distinti tra cui Brasile, Argentina, Cile e il resto dell'America Latina. Il Brasile ha dominato la regione dei radar automobilistici dell'America Latina, seguito dal resto di LANAM. Alcune delle principali società profilate nello studio sui radar automobilistici dell'America Latina includono Robert Bosch GmbH, HELLA KGaA, Continental AG, Denso Corporation, Aptiv PLC, Valeo S.A., Infineon Technologies AG, Texas Instruments Inc., Analog Devices Inc. e NXP Semiconductors N.V. Questi attori mirano costantemente a concentrarsi sullo sviluppo del prodotto, sul lancio di nuovi prodotti e a migliorare i loro portafogli esistenti per espandere la loro base di clienti e rafforzare la loro posizione di mercato attraverso partnership e collaborazioni che offrono loro ulteriori opportunità di crescita per l'espansione geografica.

Segmentazione del mercato dei radar automobilistici dell'America Latina

Approfondimenti di mercato, per portata radar

- RADAR a lungo raggio (LRR)

- RADAR a corto e medio raggio (SRR&MRR)

Approfondimenti di mercato, per applicazione

- Cruise control adattivo (ACC)

- Frenata di emergenza autonoma (AEB)

- Rilevamento degli angoli ciechi (BSD)

- Sistema di prevenzione delle collisioni (CAS)

- Sistema di assistenza al parcheggio intelligente (IPA)

- Altro

Approfondimenti di mercato, per banda di frequenza

- 2X-GHz

- 7X-GHz

Approfondimenti di mercato, per tipo di veicolo

- Veicoli passeggeri

- Veicoli di lusso

- Veicolo commerciale

Approfondimenti di mercato, per Paese

- Mercato dei radar automobilistici del Brasile

- Mercato dei radar automobilistici dell'Argentina

- Mercato dei radar automobilistici del Cile

- Resto del mercato dei radar automobilistici dell'America Latina

Profili delle migliori aziende

- Continental AG

- Robert Bosch GmbH

- Delphi Automotive PLC

- Denso Corporation

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Valeo S.A.

- Hella KGaA Hueck & Co.

- Analog Devices Inc.

- Texas Instruments Inc.

Richiedi richiamata

Notizie correlate

Iscriviti alle nostre newsletter

Inviando questo modulo, comprendo che i miei dati saranno elaborati da Univdatos come indicato sopra e descritto nella Politica sulla Privacy. *