- Home

- Chi siamo

- Settore

- Servizi

- Lettura

- Contattaci

L'AUMENTO DELLA POPOLAZIONE ANZIANA E LA CONSEGUENTE PREVALENZA DI DISTURBI CARDIACI GUIDERANNO LA CRESCITA DEL MERCATO DEI DISPOSITIVI DI ASSISTENZA VENTRICOLARE. SI PREVEDE CHE IL NORD AMERICA ASSISTERÀ ALLA CRESCITA PIÙ ELEVATA.

Autore: Vikas Kumar

3 settembre 2021

Si prevede che il mercato globale dei dispositivi di assistenza ventricolare si espanderà entro il 2027, crescendo a un CAGR significativo durante il periodo di previsione (2021-2027). L'aumento dell'incidenza di insufficienza cardiaca e ictus ha stimolato la domanda di dispositivi di assistenza ventricolare tecnologicamente avanzati. Questi dispositivi sono utilizzati in pazienti con un cuore debole o che soffrono di insufficienza cardiaca. I dispositivi sono posizionati nel ventricolo sinistro, destro o in entrambi i ventricoli del cuore, ma più comunemente vengono utilizzati nel ventricolo sinistro.

Per un'analisi dettagliata dei fattori trainanti del mercato dei dispositivi di assistenza ventricolare, consultare https://univdatos.com/report/ventricular-assist-devices-market

I fattori che guidano il mercato dei dispositivi di assistenza ventricolare includono la crescente prevalenza di disturbi cardiaci, principalmente tra la popolazione anziana, e i lunghi tempi di attesa per i processi di trapianto di cuore. Secondo l'OMS, nel 2019, le prime 10 cause di decesso hanno rappresentato il 55% dei 55,4 milioni di decessi in tutto il mondo. Nel 2019, la cardiopatia coronarica è stata la principale causa (42,1%) di decessi per malattie cardiovascolari negli Stati Uniti, seguita da ictus (17,0%), ipertensione (11,0%), insufficienza cardiaca (9,6%), malattie delle arterie (2,9%) e altre malattie cardiovascolari (17,4%). Inoltre, i crescenti progressi tecnologici nei dispositivi di assistenza ventricolare stanno anche guidando la crescita di questo mercato. Ad esempio, a marzo 2020, "SynCardia Systems, LLC" ha annunciato di aver ricevuto l'approvazione della Food and Drug Administration (FDA) statunitense per il suo sistema di cuore artificiale totale temporaneo da 50 cc (50cc TAH-t) come ponte per il trapianto in pazienti idonei al trapianto cardiaco a rischio di morte imminente per insufficienza biventricolare.

L'epidemia di COVID-19 ha messo a dura prova la cura dei pazienti cardiovascolari, con gravi conseguenze e aumento della mortalità nei pazienti con insufficienza cardiaca preesistente. Ad esempio, secondo il Journal of the American College of Cardiology, si è verificato un aumento dei decessi causati da cardiopatia ischemica e malattie ipertensive in alcune regioni degli Stati Uniti durante la fase iniziale della pandemia di COVID-19. Dal 1° gennaio 2020 al 2 giugno 2020 sono stati registrati circa 397.042 decessi cardiovascolari a causa di cardiopatia ischemica.

Per un'analisi dettagliata dei servizi nei dispositivi di assistenza ventricolare, consultare https://univdatos.com/report/ventricular-assist-devices-market

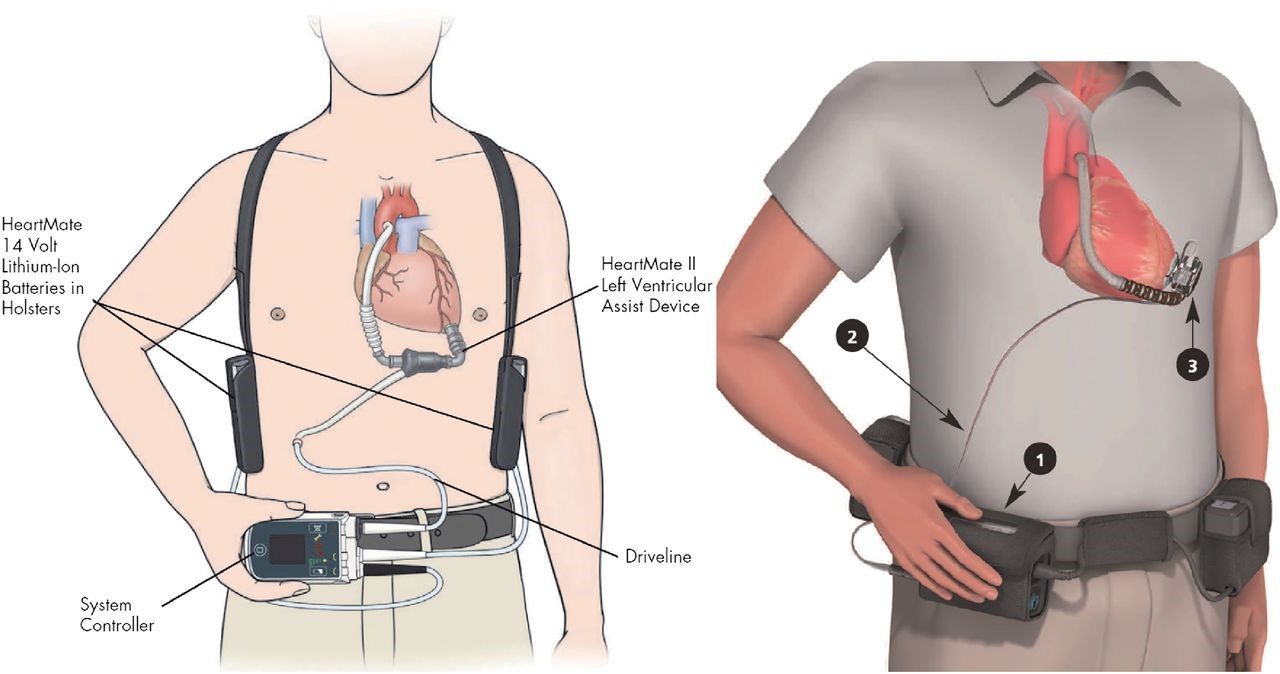

In base ai prodotti, il mercato è suddiviso in dispositivi di assistenza ventricolare sinistra (LVAD), dispositivi di assistenza ventricolare destra (RVAD), dispositivi di assistenza biventricolare (BIVAD), dispositivi di assistenza ventricolare percutanea (PVAD) e cuore artificiale totale (TAH). Il segmento dei dispositivi di assistenza ventricolare sinistra (LVAD) ha dominato il mercato nel 2020. Viene impiantato in pazienti con insufficienza cardiaca e aiuta la camera inferiore sinistra del cuore (ventricolo sinistro) a pompare il sangue fuori dal ventricolo verso l'aorta e il resto del corpo. In base all'applicazione, il mercato è suddiviso in terapia di destinazione, terapia ponte alla candidabilità (BTC), terapia ponte al trapianto (BTT), terapia ponte al recupero (BTR) e altri. Il segmento della terapia di destinazione ha rappresentato la quota di fatturato maggiore nel 2020, grazie alla crescente consapevolezza delle persone riguardo al trapianto e alla disponibilità di dispositivi di assistenza ventricolare per la terapia di destinazione.

In base al flusso, il mercato è suddiviso in flusso continuo e flusso pulsatile. Il segmento del flusso continuo ha rappresentato la quota di fatturato maggiore nel 2020, grazie alle sue dimensioni ridotte, alla maggiore durata, alla maggiore efficienza energetica, alla minore trombogenicità e al minore trauma chirurgico. In base al design, il mercato è suddiviso in transcutaneo e impiantabile. Il segmento impiantabile ha rappresentato la quota di fatturato maggiore nel 2020. In base all'utente finale, il mercato è suddiviso in ospedali e centri cardiaci, centri chirurgici ambulatoriali e altri. Si prevede che il segmento degli ospedali e dei centri cardiaci osserverà una crescita redditizia.

Richiedi un campione del rapporto consultando https://univdatos.com/request_form/form/441

Inoltre, il rapporto fornisce un'analisi dettagliata per le principali regioni, tra cui Nord America (Stati Uniti, Canada e Resto del Nord America), Europa (Germania, Francia, Italia, Spagna, Regno Unito e Resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Australia e Resto dell'APAC), è stato condotto il resto del mondo. Il Nord America costituisce un mercato importante per l'industria dei pacemaker collegati a smartphone e ha generato il massimo delle entrate nel 2020 grazie alla presenza di importanti aziende e infrastrutture sanitarie con il più alto tasso di malattie cardiovascolari in tutto il mondo. Alcuni dei principali attori che operano nel mercato includono Medtronic PLC, Abbott Laboratories, Berlin Heart GmbH, Reliant Heart Inc., Abiomed Inc., Terumo Corporation, Angiodroid, SynCardia Systems, CardiacAssist, Inc., Getinge, ecc. Diverse fusioni e acquisizioni insieme a partnership sono state intraprese da questi attori per sviluppare pacemaker collegati a smartphone nel mercato.

Segmentazione del mercato globale dei dispositivi di assistenza ventricolare

Approfondimenti di mercato, per prodotto

- Dispositivi di assistenza ventricolare sinistra (LVAD)

- Dispositivi di assistenza ventricolare destra (RVAD)

- Dispositivi di assistenza biventricolare (BIVAD)

- Dispositivi di assistenza ventricolare percutanea (PVAD)

- Cuore artificiale totale (TAH)

Approfondimenti di mercato, per applicazione

- Terapia di destinazione

- Terapia ponte alla candidabilità (BTC)

- Terapia ponte al trapianto (BTT)

- Terapia ponte al recupero (BTR)

- Altri

Approfondimenti di mercato, per flusso

- Flusso pulsatile

- Flusso continuo

- Flusso continuo assiale

- Flusso continuo centrifugo

Approfondimenti di mercato, per design

- Transcutaneo

- Impiantabile

Approfondimenti di mercato, per utente finale

- Ospedali e centri cardiaci

- Centri chirurgici ambulatoriali

- Altri

Approfondimenti di mercato, per regione

- Nord AmericaMercato dei dispositivi di assistenza ventricolare

- Stati Uniti

- Canada

- Resto del Nord America

- Europa Mercato dei dispositivi di assistenza ventricolare

- Francia

- Germania

- Italia

- Spagna

- Regno Unito

- Resto d'Europa

- Asia-Pacifico Mercato dei dispositivi di assistenza ventricolare

- Cina

- Giappone

- India

- Australia

- Resto dell'Asia-Pacifico

- Resto del mondo Mercato dei dispositivi di assistenza ventricolare

Profili delle principali aziende

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

Richiedi richiamata

Notizie correlate

Iscriviti alle nostre newsletter

Inviando questo modulo, comprendo che i miei dati saranno elaborati da Univdatos come indicato sopra e descritto nella Politica sulla Privacy. *