先進運転支援システム(ADAS)市場:現在の分析と予測(2020年から2026年)

$3500 – $6860

システムタイプを重視(アダプティブクルーズコントロール(ACC)、インテリジェントパークアシスト(IPA)、自動緊急ブレーキ(AEB)、アダプティブフロントライト(AFL)、死角検知(BSD)、車線逸脱警報(LDW)、眠気モニターシステム(DMS)、その他)、センサー タイプ (イメージ センサー、LiDAR センサー、超音波センサー、レーダー センサー、その他)、車両タイプ (乗用車、小型商用車、大型商用車)、流通チャネル (相手先商標製品メーカー (OEM)、アフターマーケット)および地域/国

| 出版社: | 10月-2020 |

|---|---|

| ページ: | 181 |

| 表: | 62 |

| 図: | 158 |

| レポート ID: | UMAU20151 |

レポートの説明

先進運転支援システム (ADAS) は、ドライバーが衝突を完全に回避できるよう支援することで、交通事故とそれに伴う死傷者の削減に重点を置いています。 これらのシステムは人間よりも早く反応し、常に警戒しており、プレミアム モデルからエコノミー モデルに至るまで、さまざまな自動車セグメントにすでに採用および展開されています。 ADAS システムは車両周囲を常に監視し、危険な道路状況をドライバーに警告し、車両を減速または停止するなどの是正措置を講じます。

監視、警告、ブレーキ、ステアリングのタスクを支援する先進運転支援システム (ADAS) の需要は、主にドライバーを保護し事故を減らす安全アプリケーションに対する規制と消費者の関心によって促進され、間もなく増加すると予想されています。 例えば、欧州連合と米国の両国は、2020年までにすべての車両に自律型緊急ブレーキシステムと前方衝突警報システムを装備することを義務付けている。

これまで自動車分野に参加していなかったさまざまな半導体企業が、現在では ADAS 製品を提供または開発しています。 自動車メーカーは独自のブランド技術名を考案しており、その結果、たとえばアダプティブ クルーズ コントロールには 1,174 の固有の名前が、車線維持支援には 2,283 の異なる名前が付けられています。 広く入手できることに加えて、運転支援機能のコストも比較的手頃です。 たとえば、アダプティブ クルーズ コントロールの平均価格は、スタンドアロン機能として 1,950 米ドル、ADAS バンドルの場合は 2017 米ドルです。 SBD データによると、ADAS バンドルのコストは平均で約 36,113 米ドルです。 Kelley Blue Book が報告した 5.4 年 80 月の平均新車コストは 60 米ドルでした。 これにより、ADAS バンドルのコストは車両の総コストの約 7% になります。 アダプティブ クルーズ コントロール、死角警告、自動緊急ブレーキなどの一般的な ADAS 機能は、中型車、大型車、SUV の各セグメントの車両の少なくとも 10% で利用可能です。 車線維持支援は、30.6 車両セグメントのうち 13.9 セグメント内の少なくとも 11.8% の車両で利用可能です。 これらの機能は多くの車両に標準装備されつつあります。 たとえば、自動緊急ブレーキは全モデルの XNUMX%、車線維持支援は XNUMX%、アダプティブ クルーズ コントロールは XNUMX% に標準装備されています。

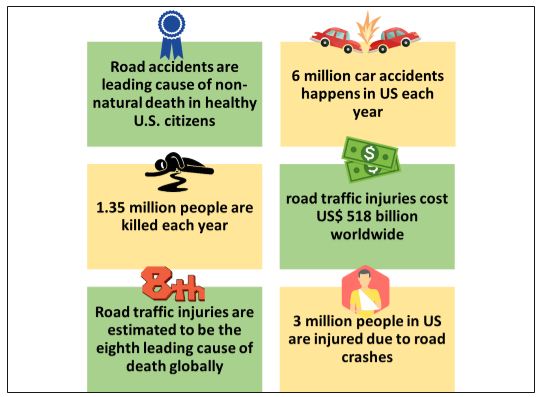

年間の交通傷害の負担額

Robert Bosch GmbH、Continental AG、Autoliv Inc.、Aptiv、Delphi Automotive Company、ZF Friedrichshafen、Denso Corporation、Hella KGAA Hueck & Co、Hyundai Mobis、Texas Instruments Inc は、世界の先進運転支援システムで事業を展開する著名な企業です。市場。 これらの企業は、顧客にハイテクで革新的な製品を提供しやすくするために、パートナーシップとともにいくつかの M&A を実施してきました。

レポートで示された洞察

「システムの種類の中で、アダプティブクルーズコントロールセグメントが大きなシェアを占めています。」

システムのタイプに基づいて、市場は次のように細分化されます。 アダプティブクルーズコントロール(ACC)、インテリジェントパークアシスト(IPA)、自動緊急ブレーキ(AEB)、アダプティブフロントライト(AFL)、死角検知(BSD)、車線逸脱警報(LDW)、眠気モニターシステム(DMS)など。 インテリジェントパークアシストセグメント 27.4年には2019%のシェアで市場を独占しており、予測期間中もその優位性を維持すると予想されています。 快適さと贅沢に対する消費者の嗜好が高まり、そのような運転支援機能を提供する OEM 間の競争が激化しました。

「センサーの種類の中で、分析期間中はイメージセンサーが市場を支配すると予想されます。」

センサータイプ別の市場セグメントに基づいて、市場はイメージセンサー、LiDARセンサー、超音波センサー、レーダーセンサーなどに分割されます。 2019年には、 イメージセンサー 市場収益シェアの 35.9% を占めました。 現在、 画像センサ は先進運転支援システム市場を支配しており、分析期間中も引き続き支配的であると予想されます。 画像センサーは、駐車支援、車線逸脱警報、衝突回避システムなどの機能を提供することで、道路上の安全機能を強化します。

「分析期間中、車種の中で乗用車が市場を支配すると予想されます。」

車種別の市場セグメントに基づいて、市場は乗用車、小型商用車、大型商用車に分割されます。 2019年には、乗用車が52.8%の最大市場シェアを占め、予測期間中に先進運転支援システム市場の主要セグメントになると予想されています。 開発中の新しい車載技術は、ドライバーの注意散漫や不用意な行動の変化を引き起こすことで、衝突傷害のリスクを増加または減少させる可能性があります。 一般的な ADAS 機能は、中型、大型、SUV のさまざまなセグメントの車両の少なくとも 60 ~ 80% で利用可能です。

「分析期間中、流通チャネルの中で OEM が市場を支配すると予想されます。」

流通チャネル別の市場セグメントに基づいて、市場は OEM とアフターマーケットに分割されます。 2019 年には、OEM が 79.1% の最大市場シェアを占め、予測期間を通じてリードすると予想されます。 自動車会社は現在、新しい車両、電動パワートレイン、自動運転技術、先進安全システムを前例のない速度で開発しています。 相手先ブランド供給メーカー (OEM) とそのサプライヤーは、最終的には自動車ブランドを差別化する主要な機能となり、最も重要な収益源の XNUMX つになる可能性があることを認識しています。

「北米は先進運転支援システム市場の最大の市場のXNUMXつを代表しています。」

市場ダイナミクスをより深く理解するために 先進運転支援システム 市場では、以下を含む世界中のさまざまな地域に対して詳細な分析が実施されました。 北米 (米国、カナダ、およびその他の北米)、ヨーロッパ (ドイツ、フランス、イタリア、スペイン、英国およびその他のヨーロッパ)、アジア太平洋 (中国、日本、インド、オーストラリアおよびその他の APAC)残りの世界は実施されました。 欧州は市場を独占し、11.3年には2019億米ドルの収益を生み出しました。市場の成長見通しは、世界最大の自動車メーカーが世界中に存在することに起因しています。 ただし、APAC地域は18.52年から2021年の予測期間中に2026%という最高のCAGR成長を目撃すると予想されています。

このレポートを購入する理由:

- この調査には、認定された主要な業界の専門家によって検証された市場規模の予測分析が含まれています

- このレポートでは、業界全体のパフォーマンスを一目で簡単に確認できます。

- このレポートは、主要な事業財務、製品ポートフォリオ、拡大戦略、最近の動向に主に焦点を当てた、著名な同業他社の詳細な分析をカバーしています。

- 業界に普及している推進要因、制約、主要な傾向、機会の詳細な調査

- この調査では、さまざまなセグメントにわたる市場を包括的にカバーしています。

- 業界の地域レベルの詳細な分析

カスタマイズオプション:

先進運転支援システム 市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。 これに加えて、UMI はお客様が独自のビジネス ニーズを持っていることを理解しています。そのため、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

このレポートの一部を購入することもできます。 セクションごとにチェックしてみませんか

価格表?

研究方法

世界の先進運転支援システム市場の歴史的市場の分析、現在の市場の推定、将来の市場の予測は、世界の主要地域の自動車業界全体の先進運転支援システムの採用を作成および分析するために行われたXNUMXつの主要なステップでした。 過去の市場数値を収集し、現在の市場規模を推定するために、徹底的な二次調査が実施されました。 次に、これらの洞察を検証するために、多数の発見と仮定が考慮されました。 さらに、先進運転支援システム部門のバリューチェーン全体にわたる業界専門家を対象に、徹底的な一次インタビューも実施されました。 一次インタビューによる市場数値の仮定と検証の後、私たちはトップダウンのアプローチを採用して完全な市場規模を予測しました。 その後、市場の内訳とデータの三角測量手法を採用して、業界が属するセグメントとサブセグメントの市場規模を推定および分析しました。 詳細な方法論を以下で説明します。

過去の市場規模の分析

ステップ 1: 二次資料の詳細な調査:

詳細な二次調査は、先進運転支援システムの歴史的な市場規模を取得するために、以下のような社内情報源を通じて実施されました。 アニュアルレポートと財務諸表、業績プレゼンテーション、プレスリリースなど、 および外部ソースを含む 雑誌、ニュースと記事、政府出版物、競合他社の出版物、セクターレポート、サードパーティのデータベース、その他の信頼できる出版物。

ステップ 2: 市場の細分化:

過去の市場規模を取得した後、 先進運転支援システム市場では、過去の市場洞察を収集し、主要地域のさまざまなセグメントおよびサブセグメントのシェアを収集するために詳細な二次分析を実施しました。 レポートに含まれる主要セグメントは、システムタイプ、センサータイプ、車両タイプ、流通チャネルです。 さらに国レベルの分析が行われ、その地域における先進運転支援システムの全体的な導入状況が評価されました。

ステップ 3: 要因分析:

さまざまなセグメントおよびサブセグメントの過去の市場規模を取得した後、詳細な調査を実施しました。 因子分析 ~の現在の市場規模を推定する 先進運転支援システム。 さらに、安全、効率的、便利な運転に対する需要の高まり、車両の安全性に関する政府の義務などの従属変数と独立変数を使用して要因分析を実行しました。 世界中の先進運転支援システム業界におけるトップのパートナーシップ、合併と買収、事業拡大、製品の発売を考慮して、需要側と供給側のシナリオについて徹底的な分析が行われました。

現在の市場規模の推定と予測

現在の市場規模: 上記の 3 つのステップから得られた実用的な洞察に基づいて、現在の市場規模と主要企業を導き出しました。 先進運転支援システム市場、およびセグメントの市場シェア。 必要なすべての株式分割割合と市場の内訳は、前述の二次アプローチを使用して決定され、一次インタビューを通じて検証されました。

推定と予測: 市場の推定と予測では、推進要因とトレンド、制約、利害関係者が利用できる機会などのさまざまな要因に重みが割り当てられました。 これらの要因を分析した後、関連する予測手法、つまりトップダウンアプローチを適用して、世界の主要市場のさまざまなセグメントおよびサブセグメントの2026年頃の市場予測を導き出しました。 市場規模を推定するために採用された調査方法には次のものが含まれます。

- 業界の市場規模(金額(米ドル)と 国内主要市場における先進運転支援システムの導入率

- 市場セグメントとサブセグメントのすべての割合、分割、内訳

- のキープレーヤー 先進運転支援システム市場 提供されるサービスに関して。 また、急成長する市場で競争するためにこれらのプレーヤーが採用した成長戦略

市場規模とシェアの検証

一次研究: 主要地域のトップレベルの幹部(CXO/VP、営業責任者、マーケティング責任者、業務責任者、地域責任者、国責任者など)を含むキーオピニオンリーダー(KOL)に対して詳細なインタビューが実施されました。 その後、主要な研究結果が要約され、述べられた仮説を証明するために統計分析が実行されました。 一次調査から得た情報は二次調査結果と統合され、情報が実用的な洞察に変わりました。

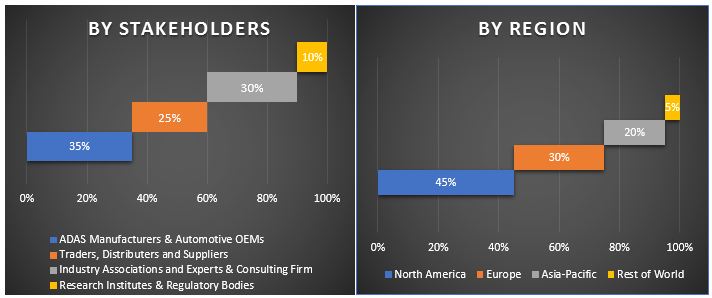

主要参加者の地域別の分割

マーケットエンジニアリング

データ三角測量技術は、市場全体の推定を完了し、先進運転支援システム市場の各セグメントおよびサブセグメントの正確な統計数値に到達するために採用されました。 先進運転支援システム市場のシステムタイプ、センサータイプ、車両タイプ、流通チャネルの分野におけるさまざまなパラメーターと傾向を調査した後、データはいくつかのセグメントとサブセグメントに分割されました。

先進運転支援システム市場調査の主な目的

この調査では、先進運転支援システムの現在および将来の市場トレンドが正確に特定されました。 投資家は、調査で実行された定性的および定量的分析から、投資の裁量の基礎となる戦略的洞察を得ることができます。 現在および将来の市場動向によって、地域レベルでの市場の全体的な魅力が決定され、業界参加者が未開拓の市場を開拓して先行者利益として利益を得るプラットフォームを提供します。 研究のその他の定量的な目標には次のものがあります。

- 先進運転支援システムの現在および予測される市場規模を金額 (米ドル) で分析します。 また、さまざまなセグメントやサブセグメントの現在および予測の市場規模を分析します。

- 調査のセグメントには、システム タイプ、センサー タイプ、車両タイプ、流通チャネルの分野が含まれます。

- 先進運転支援システム分野の規制枠組みの定義と分析

- 業界の顧客や競合他社の行動を分析するとともに、さまざまな仲介業者の存在に関わるバリューチェーンを分析します。

- 主要地域の先進運転支援システム市場の現在および予測市場規模を分析する

- レポートで調査された主な地域は次のとおりです。 北米 (米国およびカナダ)、欧州 (ドイツ、フランス、イタリア、スペイン、英国)、アジア太平洋 (中国、日本、インド、韓国、オーストラリア)、および世界のその他の地域

- 先進運転支援システム市場の企業概要と、急成長する市場を維持するために市場プレーヤーが採用した成長戦略 業界の地域レベルの詳細な分析