상승하는 소득과 기술적으로 진보된 차량에 대한 증가하는 선호는 APAC 지역의 EV 반도체 시장 성장을 촉진하고 있습니다!

저자: Himanshu Patni

2023년 12월 30일

The전기차 반도체 시장아시아 태평양 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 아시아 태평양 지역 국가들의 1인당 GDP 증가로 인해 생활 수준이 향상되고 사람들의 수중에 더 많은 돈이 유입되어 국가 소비를 촉진하고 있습니다. 비록 전체 차량 판매량에서 전기차 비율이 유럽에서 가장 높지만, 중국의 판매량이 선두를 달리고 있으며 세계 전기차의 주요 생산국이자 판매국으로 부상했습니다. 아시아 국가들은 2023년에 약 1,300만 대의 전기차를 생산할 것으로 예상되는 반면, 2022년 중국은 전 세계에서 생산된 전체 EV의 약 52%를 판매했는데, 이는 약 350만 대에 해당하며, 인도는 현재 30만 대 수준이지만 전년 대비 거의 168% 성장했습니다. 따라서 이러한 신흥 경제가 가진 시장 규모, 증가하는 소득과 인식, 그리고 가격과 제품 측면에서 고객에게 훌륭한 가치를 제공하는 OEM의 가용성, 그리고 정부의 추가 지원을 고려하면, 이는 APAC 지역의 전기차 시장의 높은 성장 전망을 보여주고 있으며, 이는 반도체 수요를 더욱 촉진할 것입니다.예를 들어, 중국은 (이전 2020년 만료일로부터) 2022년 말까지 NEV 보조금 프로그램을 연장했지만, 연간 기본 보조금액을 10%, 20%, 30%씩 줄이기 시작했습니다. (2020년과 2022년 사이). 또한 2023년 말까지 NEV에 대한 구매세 면제를 연장했습니다.

샘플 보고서 액세스 (그래프, 차트 및 그림 포함)–https://univdatos.com/get-a-free-sample-form-php/?product_id=44478

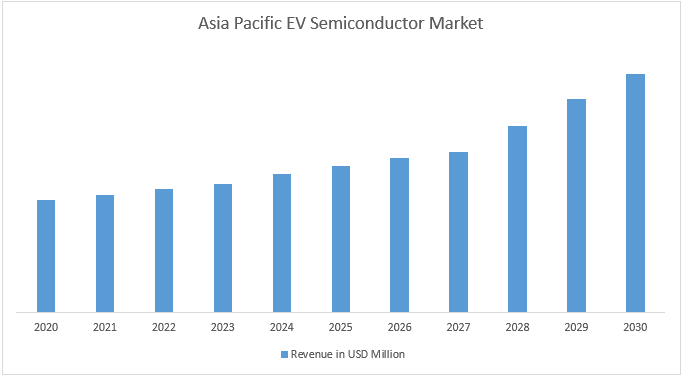

APAC EV 반도체 시장은 예측 기간 (2022-2030) 동안 약 30%의 강력한 CAGR로 성장할 것으로 예상됩니다.APAC는 중국, 인도 및 기타 신흥 경제국에서 신에너지 승용차에 대한 수요 증가와 채택률을 높이기 위한 정부 지원 증가로 인해 주로 가장 빠르게 성장하는 전기차 시장으로 부상할 것으로 예상되며, 이는 예측 기간 동안 EV 시장의 성장을 위한 큰 지원으로 작용하여, 결과적으로 이러한 지역의 반도체 수요를 촉진할 것입니다.

그림 1 APAC EV 반도체 시장 매출 (2020-2030)- USD Mn

글로벌 EV 반도체 시장에 대한 자세한 분석은 다음을 참조하십시오.–https://univdatos.com/report/ev-semiconductor-market/

“유형 중 전력 관리 부문이 시장 점유율의 대부분을 차지합니다”

유형별로 시장은 프로세서 및 마이크로 컨트롤러, 오디오 및 라디오, 운전자 지원 트랜시버, 차량 내 네트워크, 주변 장치 및 논리, 전력 관리, 센서 및 무선으로 세분화됩니다. 전력 관리 부문은 EV의 주행 거리를 늘리고 배터리 충전 시간을 최대한 오래 지속시키는 데 핵심이 되기 때문에 시장 점유율의 대부분을 차지하며, 이는 훨씬 더 큰 효율성을 제공하고 초당 수만 번 켜고 끌 수 있는 혁신적인 반도체 장치를 통해 달성됩니다. 또한, 배터리 관리 시스템 (BMS)은 전기차에서 반도체 수요의 큰 기여자로, 배터리 모니터링 및 전기차의 가장 중요한 구성 요소를 보호하고 건강한 상태로 유지하는 데 도움을 주며, 업계 전반의 파트너십이 이 분야에서 이루어지고 있습니다.예를 들어, 2022년 3월, Tata Elxsi와 Renesas Electronics Corporation (반도체 칩 제조업체)은 전기차 (EV)를 위한 맞춤형 솔루션을 개발할 방갈로르의 설계 센터에 대한 협력을 발표했습니다. 이 파트너십에서 두 회사는 NEVIC에 자사의 도메인 전문 지식, 지적 재산 및 자산을 통합하고 배터리 관리 시스템 및 모터 제어 장치와 같은 중요한 EV 서브시스템을 위한 참조 설계 및 솔루션 액셀러레이터를 공동으로 개발할 것입니다..

응용 분야별로 시장은 ADAS, 차량 전동화, 차체 전자 및 LED 조명, 파워트레인, 안전 및 보안으로 세분화됩니다. 파워트레인, 안전 및 보안, 차체 전자 부문은 예측 기간 동안 상당한 CAGR 성장을 보일 것으로 예상됩니다. 이러한 성장을 주도하는 주요 요인은 소프트웨어 및 전자 제품을 기반으로 하는 기능 및 가치의 증가입니다. 또한, 전기차 수요 증가와 함께 파워트레인 전동화가 대규모로 진행되고 있으며, 차량 파워트레인이 ICE에서 전기 방식으로 전환됨에 따라 차량당 반도체 가치가 두 배로 증가할 것이며, 이는 개별 반도체, 화합물 반도체 및 센서의 사용 증가 때문입니다. 또한, 자율성이 증가함에 따라 자율 주행 차량은 완전히 새로운 수준의 연결성을 필요로 합니다. 이러한 차량은 자율성이 없는 차량보다 8~10배 더 많은 반도체 콘텐츠를 가질 것으로 예상되며, 이는 자동차보다 바퀴 달린 슈퍼컴퓨터에 더 가깝습니다.

글로벌 EV 반도체 시장 세분화

유형별 시장 통찰

· 프로세서 및 마이크로 컨트롤러

· 오디오 및 라디오

· 운전자 지원 트랜시버

· 차량 내 네트워크

· 주변 장치 및 논리

· 전력 관리

· 센서 및 무선

응용 분야별 시장 통찰

· ADAS

· 차량 전동화

· 차체 전자 및 LED 조명

· 파워트레인, 안전 및 보안

차량 유형별 시장 통찰

· BEV

· PHEV

· HEV

지역별 시장 통찰

· 북미

o 미국

o 캐나다

o 멕시코

o 북미 나머지 지역

· 유럽

o 독일

o 영국

o 프랑스

o 이탈리아

o 스페인

o 유럽 외 지역

· 아시아 태평양

o 중국

o 인도

o 일본

o 대한민국

o 대만

o 호주

o 아시아 태평양 외 지역

· 기타 지역

주요 기업 프로필

· ST마이크로일렉트로닉스

· NXP 반도체

· Semiconductor Components Industries, LLC

· 인피니언 테크놀로지스 AG

· 텍사스 인스트루먼츠

· 르네사스 일렉트로닉스

· 브로드컴

· WOLFSPEED, INC

· 마이크로칩 테크놀로지

· TSMC (Taiwan Semiconductor Manufacturing Company Limited)

콜백 받기