Markt voor in-vitrodiagnostiek: huidige analyse en voorspelling 2019-2025

$3500 - $6860

Nadruk op producten (reagentia, instrumentendiensten), technieken (immunoassay, klinische chemie, SMBG, moleculaire diagnostiek, hematologie, microbiologie, point-of-care, hemostase), toepassing (infectieziekte, diabetes, oncologie, cardiologie, nefrologie, auto-immuunziekten , Overige), eindgebruikers (ziekenhuizen, klinieken en laboratoria, thuiszorg, overige), bruikbaarheid (wegwerp-IVD-apparaten, herbruikbare IVD-apparaten) en regio/land

| Pagina's: | 401 |

|---|---|

| Tabel: | 96 |

| Figuur: | 278 |

| Rapport-ID: | UMHE19192 |

| Aardrijkskunde: |

Rapportbeschrijving

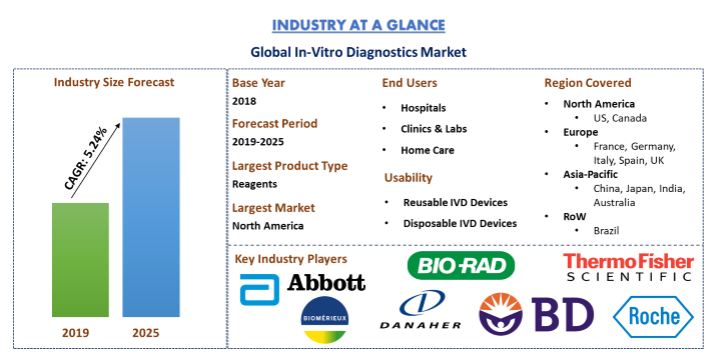

De mondiale markt voor in-vitrodiagnostiek werd in 68.92 geschat op 2018 miljard dollar en zal naar verwachting in 98.18 2025 miljard dollar bereiken, met een redelijke CAGR van 5.24% over de prognoseperiode (2019-2025). Global In-Vitro Diagnostics (IVD's) zijn medische apparaten en accessoires die worden gebruikt om tests uit te voeren op monsters (bijvoorbeeld bloed, urine en weefsel dat uit het menselijk lichaam is genomen) om infecties op te sporen, een medische aandoening te diagnosticeren en ziekten te voorkomen en toezicht houden op medicamenteuze therapieën. De markt voor in-vitrodiagnostiek zal naar verwachting enorm groeien als gevolg van factoren zoals de stijgende geriatrische bevolking, de toenemende prevalentie van chronische ziekten, toenemende adoptie van Point-of-care-diagnose en technologische vooruitgang in de in-vitrodiagnostiektechnologie. De stijgende vraag naar Point-of-Care (POC)-apparaten zal naar verwachting de marktgroei in de nabije toekomst stimuleren. Bovendien wordt verwacht dat de introductie van geavanceerde technologieën, zoals biochips en nanobiotechnologie, en de miniaturisering van microfluïdica de vraag naar PoC-producten zullen vergroten. Deze verbeteringen hebben gemakkelijke toegang tot PoC-diagnostische tests mogelijk gemaakt en zullen waarschijnlijk snelle en effectieve testresultaten mogelijk maken, waardoor de algehele marktgroei wordt gestimuleerd. De veranderende terugbetalingsmodellen en regelgeving, en het investeren in verenigende technologie, zou een trend in deze sector zijn. Strenge overheidsregels voor de productie van IVD-producten zullen echter de grootste uitdagingen vormen in de groei van deze markt.

Factoren die de bedrijfsmodellen van IVD-bedrijven beïnvloeden

“Reagentia domineerden het productsegment van de wereldwijde markt voor in-vitrodiagnostiek met een aandeel van 69.0% in 2018”

Op basis van het producttype wordt de wereldwijde markt voor in-vitrodiagnostiek gesegmenteerd in reagentia en instrumentdiensten. De markt van het Reagentia-segment zal naar verwachting enorm groeien en zal naar verwachting de markt in 2025 domineren vanwege de grote vraag naar vrij verkrijgbare diagnostische tests, gecombineerd met de stijgende vraag naar tests in niet-medische instellingen zoals thuis. .

“Immunoassaytechniek van In-Vitro Diagnostic domineerde de markt in 2018”

Op basis van technieken wordt de wereldwijde markt voor in-vitrodiagnostiek gesegmenteerd in immunoassay, klinische chemie, SMBG, moleculaire diagnostiek, hematologie, microbiologie, point-of-care en hemostase. De Immunoassay-techniek bezette het grootste aandeel van 24.7% in 2018 en zal naar verwachting gedurende de prognoseperiode 2019-2025 zijn dominantie behouden. Er wordt echter verwacht dat moleculaire diagnostiek en point-of-care-testtechnieken tijdens de geanalyseerde periode de hoogste CAGR-groei zullen zien, als gevolg van de toenemende vraag naar dergelijke tests thuis.

“In-vitrodiagnostische technologie werd voornamelijk toegepast voor de behandeling of diagnose van infectieziekten”

Infectieziekten, diabetes, oncologie, cardiologie, nefrologie en auto-immuunziekten zijn de belangrijkste toepassingen van in-vitrodiagnostiektechnologie. In 2018 werd IVD voornamelijk gebruikt voor de behandeling en diagnose van infectieziekten. Er wordt verwacht dat het segment in de prognoseperiode 4.89-2019 een CAGR van 2025% zal kennen en tegen 33.73 een omzet van 2025 miljard dollar zal genereren. Verwacht wordt echter dat de oncologiebehandeling met behulp van IVD tijdens de geanalyseerde periode het snelst zal groeien.

Marktgrootte van in-vitrodiagnostiek, per toepassing, wereldwijd, 2018-25 (US$ miljard)

“Ziekenhuizen waren in 2018 de belangrijkste eindgebruikers van in-vitrodiagnostische technologie”

Op basis van eindgebruikers is de mondiale markt voor in-vitrodiagnostiek opgesplitst in ziekenhuizen, klinieken en laboratoria, thuiszorg en andere zorginstellingen. In 2018 bezette het ziekenhuissegment een aandeel van 47.6%. Het gebruik van de technologie voor de behandeling van thuisziekten zal naar verwachting echter getuige zijn van de hoogste CAGR-groei in de prognoseperiode 2019-2025. De groeiende oudere bevolking en de daarmee samenhangende ziekten zouden het segment helpen getuige te zijn van een dergelijke groei.

“Er wordt verwacht dat herbruikbare IVD-apparaten tijdens de geanalyseerde periode het bruikbaarheidssegment van de wereldwijde markt voor in-vitrodiagnostiek zullen domineren.”

De markt voor in-vitrodiagnostiek, gesegmenteerd op basis van bruikbaarheid, omvat onder meer herbruikbare en wegwerpbare IVD-apparaten. De herbruikbare IVD-apparaten bezetten het grootste aandeel en zullen naar verwachting gedurende de prognoseperiode 2019-2025 hun dominantie behouden.

“Noord-Amerika vertegenwoordigt in 2018 wereldwijd een van de grootste markten voor in-vitrodiagnostiek”

Voor een diepgaande analyse van de sector en de adoptiegraad ervan werd een gedetailleerde analyse op regionaal/landniveau uitgevoerd voor regio's als Noord-Amerika (VS, Canada, rest van Noord-Amerika), Europa (Duitsland, Frankrijk, Spanje, Italië, VK en de rest van Europa), Azië-Pacific (China, Japan, India, Australië en de rest van Azië-Pacific) en de rest van de wereld (Brazilië en anderen). In 2018, Noord-Amerika domineerde de markt, maar de groeiende oudere bevolking in Europa en Azië-Pacific zou de regio helpen meer in-vitrodiagnostische technologie te gebruiken voor de detectie en behandeling van ziekten.

Competitief landschap - Top 10 marktspelers

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation en Thermo Fisher Scientific zijn enkele van de prominente spelers die actief zijn op de mondiale markt. Vitrodiagnostiek-marktsector. Deze spelers hebben verschillende fusies en overnames en partnerschappen ondernomen om klanten te voorzien van hi-tech en innovatieve producten in de in-vitrodiagnostische sector.

Redenen om te kopen (het onderzoeksrapport presenteert):

- Huidige en toekomstige marktomvang van 2018 tot 2025 in termen van waarde (US$)

- Gecombineerde analyse van diepgaand secundair onderzoek en input van primair onderzoek door Key Opinion Leaders uit de sector

- Details op landniveau van de algehele acceptatie van de In-Vitro Diagnostics-markt

- Een snel overzicht van de algemene prestaties van de sector in één oogopslag

- Diepgaande analyse van de belangrijkste spelers in de sector

- Een gedetailleerde analyse van het regelgevingskader, drijfveren, beperkingen, belangrijke trends en kansen die in de sector heersen

- Onderzoek naar de aantrekkelijkheid van de industrie met behulp van Porter's Five Forces-analyse en start-ups

- De studie bestrijkt uitgebreid de markt in verschillende segmenten en subsegmenten van de technologie

- Regio/land gedekt: Noord-Amerika (VS, Canada, rest van Noord-Amerika), Europa (Duitsland, Frankrijk, Spanje, Italië, VK en rest van Europa), Azië-Pacific (China, Japan, India, Australië en rest van Azië-Pacific) en rest van de wereld (Brazilië en anderen)

Aanpassingsopties:

De wereldwijde markt voor in-vitrodiagnostiek kan worden aangepast aan het landniveau of elk ander marktsegment. Daarnaast begrijpt UMI dat u wellicht uw eigen zakelijke behoeften heeft, daarom bieden wij ook volledig op maat gemaakte oplossingen aan klanten.

U kunt ook delen van dit rapport kopen. Wil je een sectiesgewijs bekijken?

prijslijst?

onderzoeksmethode

Het analyseren van de historische markt, het inschatten van de huidige markt en het voorspellen van de toekomstige markt voor wereldwijde in-vitrodiagnostiek waren de drie belangrijkste stappen die werden gezet om de algemene adoptie van in-vitrodiagnostische diensten in grote regio's/landen te creëren en te analyseren. Er werd uitvoerig secundair onderzoek uitgevoerd om de historische markt van de technologie en de algemene schatting van de huidige markt te verzamelen. Ten tweede werden, om deze inzichten te valideren, talrijke bevindingen en aannames in overweging genomen. Bovendien zijn er uitvoerige primaire interviews gehouden met deskundigen uit de sector uit de hele waardeketen van de in-vitrodiagnostiektechnologie. Na de aanname en validatie van marktaantallen door middel van primaire interviews, werd een top-down benadering gebruikt om de volledige marktomvang van de In-Vitro Diagnostics-markt wereldwijd te voorspellen. Daarna werden methoden voor marktanalyse en gegevenstriangulatie toegepast om de totale marktomvang van segmenten en subsegmenten van de technologie te schatten en te analyseren. Gedetailleerde methodologie wordt hieronder uitgelegd:

Analyse van de historische marktomvang

Stap 1: Diepgaande studie van secundaire bronnen:

Er werd een gedetailleerd secundair onderzoek uitgevoerd om de historische marktomvang van de wereldwijde markt voor in-vitrodiagnostiek te verkrijgen via interne bronnen van het bedrijf, zoals jaarverslag en financiële overzichten, prestatiepresentaties, persberichten, inventarisstukken, enz. en externe bronnen inclusief handel tijdschriften, nieuws en artikelen, overheidspublicaties, economische gegevens, publicaties van concurrenten, sectorrapporten, publicaties van regelgevende instanties, organisaties voor veiligheidsnormen, databases van derden en andere geloofwaardige publicaties. Voor het verzamelen van economische gegevens werd gebruik gemaakt van onder meer de Wereldbank, CDC, Europese Commissie (EC), Verenigde Naties en WHO en OESO.

Stap 2: Marktsegmentatie:

Na het verkrijgen van de historische marktomvang van de totale markt, werd een gedetailleerde secundaire analyse uitgevoerd om historische marktinzichten en aandelen te verzamelen voor verschillende segmenten en subsegmenten van de Global In-Vitro Diagnostics-technologie. Belangrijke segmenten in het rapport zijn producten, technieken, toepassingen, eindgebruikers en bruikbaarheid.

Stap 3: Factoranalyse:

Na het verwerven van de historische marktomvang van verschillende segmenten gedetailleerd factoren analyse werd uitgevoerd om de huidige marktomvang van de Global In-Vitro Diagnostics-technologie te schatten. Er werd een factoranalyse uitgevoerd met behulp van afhankelijke en onafhankelijke variabelen zoals de versnelde vergrijzing van de bevolking, de stijgende prevalentie van leeftijdsgerelateerde aandoeningen en de toenemende vraag naar residentiële zorgvoorzieningen. Historische trends van de wereldwijde in-vitrodiagnostiektechnologie en hun jaarlijkse impact op de marktomvang en het marktaandeel in het recente verleden werden geanalyseerd. Ook het vraag- en aanbodscenario werden grondig bestudeerd.

Huidige schatting en voorspelling van de marktomvang

Huidige marktomvang: Op basis van bruikbare inzichten uit de bovenstaande drie stappen zijn we tot de huidige marktomvang gekomen, de belangrijkste spelers in de belangrijkste toepassingen en markten, de marktaandelen van deze spelers en de toeleveringsketen van de industrie. Alle vereiste procentuele aandelensplitsingen en marktuitsplitsingen werden bepaald met behulp van de hierboven genoemde secundaire benadering en werden geverifieerd via primaire interviews.

Schatting en voorspelling: Voor marktschattingen en -voorspellingen werd gewicht toegekend aan verschillende factoren, waaronder marktfactoren, beperkingen, kansen en trends. Na analyse van deze factoren werden relevante voorspellingstechnieken, dwz Bottom-up/Top-down, toegepast om tot de marktvoorspelling voor 2025 voor verschillende segmenten en subsegmenten van de technologie te komen. De onderzoeksmethodologie die is toegepast om de marktomvang te schatten, omvat:

- De marktomvang van de sector, in termen van waarde en snelheid waarmee in-vitrodiagnostiek wereldwijd wordt toegepast

- Alle procentuele aandelen, splitsingen en uitsplitsingen van marktsegmenten en subsegmenten

- Belangrijkste spelers in belangrijke toepassingen en markten, evenals het marktaandeel van elke speler. Ook de groeistrategieën die deze spelers hanteren om te concurreren op de steeds groter wordende wereldwijde markt voor in-vitrodiagnostiek

Validatie van marktomvang en aandeel

Primaire onderzoek: Er zijn diepte-interviews gehouden met de Key Opinion Leaders (KOL's), waaronder topmanagers (CXO/VP's, verkoophoofd, marketinghoofd, operationeel hoofd en regionaal hoofd, enz.). De primaire onderzoeksresultaten werden samengevat en er werd een statistische analyse uitgevoerd om de gestelde hypothese te bewijzen. De input uit primair onderzoek werd geconsolideerd met secundaire bevindingen, waardoor informatie werd omgezet in bruikbare inzichten.

Split van de primaire deelnemers

Markttechniek

Er werd gebruik gemaakt van een techniek voor gegevenstriangulatie om het algehele marktontwikkelingsproces te voltooien en om nauwkeurige statistische cijfers te verkrijgen van elk segment en subsegment met betrekking tot de wereldwijde markt voor in-vitrodiagnostiek. Gegevens werden opgesplitst in verschillende segmenten na het bestuderen van verschillende parameters en trends op gebieden zoals product, technieken, toepassingen, eindgebruiker, bruikbaarheid en regio's zoals Noord-Amerika, Europa, Azië-Pacific en de rest van de wereld.

Hoofd doelstelling van de marktstudie voor in-vitrodiagnostiek

De huidige en toekomstige markttrends van de wereldwijde markt voor in-vitrodiagnostiek worden in het onderzoek uiteengezet. Beleggers kunnen strategische inzichten verwerven om hun keuzevrijheid voor investeringen te baseren op basis van de kwalitatieve en kwantitatieve analyse die in het onderzoek is uitgevoerd. De huidige en toekomstige markttrends zouden de algehele aantrekkelijkheid van de markt bepalen en een platform bieden voor de industriële deelnemer om de onaangeboorde markt te exploiteren en als pionier te profiteren. Andere kwantitatieve doelstellingen van de onderzoeken zijn onder meer:

- Analyseer de huidige en verwachte marktomvang van de wereldwijde markt voor in-vitrodiagnostiek in termen van waarde (US $)

- Analyseer de huidige en verwachte marktomvang van verschillende segmenten en subsegmenten van de wereldwijde in-vitrodiagnostiekmarkt

- Om de omzet- en bedrijfsmodellen van de marktspelers in de branche te analyseren

- Om de initiatieven van diagnostische bedrijven Vs. dienstverleners om de algehele analyse van in-vitrodiagnostiek in grote regio's te vergroten

- Definieer en beschrijf de segmenten en subsegmenten waarmee rekening wordt gehouden bij de evaluatie van de wereldwijde markt voor in-vitrodiagnostiek en anticipeer op potentiële risico's die aan de markt zijn verbonden

- Definiëren en analyseren van de overheidsregelgeving voor diagnostiek

- Analyseer de huidige en verwachte marktomvang van de wereldwijde markt voor in-vitrodiagnostiek voor grote regio’s/landen, waaronder Noord-Amerika (VS, Canada, de rest van Noord-Amerika), Europa (Duitsland, Frankrijk, Spanje, Italië, VK, de rest van Europa ), Azië-Pacific (China, Japan, India, Australië, rest van Azië-Pacific) en rest van de wereld (Brazilië, anderen)

- Definieer en analyseer het concurrentielandschap van de mondiale markt voor in-vitrodiagnostiek en de groeistrategieën die door de marktspelers worden aangenomen om de snelle groei te ondersteunen