Rewolucjonizowanie handlu: Ewolucja usług Kup Teraz Zapłać Później (BNPL)

Czym jest BNPL?

BNPL, zwane również Kup Teraz Zapłać Później, to opcja płatności, w której możesz dokonać zakupu bez konieczności płacenia z własnej kieszeni. Zazwyczaj zapisujesz się do organizacji oferującej tę usługę, która dokonuje płatności, gdy ty dokonujesz zakupu.

Jednak, gdy tylko pożyczkodawca zapłaci w twoim imieniu, spłacisz kwotę w określonym czasie. W porównaniu z pożyczką osobistą, w ramach programu BNPL nie są naliczane odsetki. Możesz zapłacić ją jako kwotę ryczałtową lub możesz zapłacić ją poprzez nieoprocentowane Równe Miesięczne Raty (EMI). Jeśli nie spłacisz kwoty w danym okresie spłaty, pożyczkodawca może naliczyć odsetki od twojej kwoty. Jakiekolwiek opóźnienie może poważnie wpłynąć na twoją zdolność kredytową.

Jak działa BNPL?

Dostawcy usług BNPL mają ten sam model operacyjny, a jedynym wyróżnikiem są warunki umowy. Zwykle wygląda to tak:

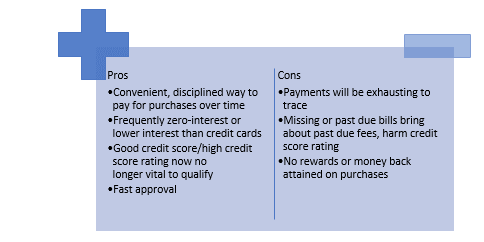

Zalety i wady Kup Teraz, Zapłać Później

Ewolucja BNPL

W ciągu ostatniego roku widzieliśmy więcej dostawców BNPL, a także uznanych gigantów płatniczych (np. PayPal – Pay in 4 i Amex – plan It) oferujących usługi BNPL klientom u każdego sprzedawcy, gdzie akceptowana jest podstawowa sieć (np. MasterCard, Visa, giełda papierów wartościowych lub PayPal).

Ale gdy popularność i wykorzystanie BNPL zaczęły dramatycznie rosnąć, z ponad 7 milionami aktywnych kont obecnie w Australii, dotychczasowi liderzy finansowi w końcu dostrzegli pojawiające się zagrożenie: Nie tylko spadek wykorzystania/przychodów MasterCard, ale znacznie ważniejsze – wysokie zaangażowanie klientów i budowanie zaufania z tymi nowymi graczami BNPL.

Kluczowe pytanie brzmi: kto ma zamiar otoczyć swoje propozycje wartości dodanej, takie jak rekomendacje produktów, śledzenie zamówień, programy lojalnościowe dla klientów i usługi wglądu dla sprzedawców, aby zapewnić najprostsze doświadczenie zakupowe?

Przy nasyceniu w podstawowych branżach, dostawcy BNPL poszukują nowych kategorii (np. zdrowie, podróże, płatności rządowe) i segmentów klientów, w których mogliby się rozwijać – nie tylko z perspektywy konsumenta, ale także z perspektywy biznesowej. Małe i średnie przedsiębiorstwa są jednym z kluczowych segmentów, na których skupiono się w ostatnich miesiącach wraz z wprowadzeniem nowych produktów B2B.

Równolegle, dostawcy BNPL przyjęli metody specjalizacji z propozycjami cenowymi specyficznymi dla kategorii i skupili się na zostaniu preferowaną opcją płatności/liderem kategorii. Muszą dywersyfikować nie tylko produkty i usługi, ale także uzyskiwać dostęp do nowych strumieni przychodów i zwiększać swoje przyszłe znaczenie, co doprowadziło do przyjęcia różnych modeli partnerskich.

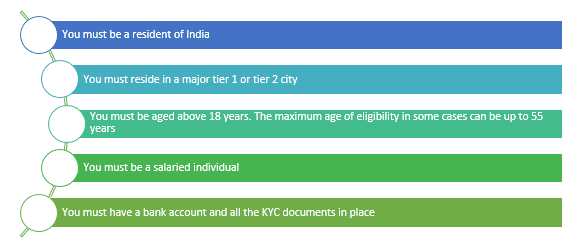

Kryteria kwalifikacji do Kup Teraz Zapłać Później w Indiach

Kryteria kwalifikacji, które musisz spełnić, aby skorzystać z usługi Kup Teraz Zapłać Później, to:

Ostatnie spadki na rynku BNPL

Branża BNPL eksplodowała w czasie niskich stóp procentowych, a wielu dostawców doświadczyło gwałtownego wzrostu wycen w bardzo krótkim czasie. W 2021 roku giganci BNPL Affirm i Klarna zostali wycenieni odpowiednio na 47 miliardów dolarów i 46 miliardów dolarów. Chociaż dostawcy BNPL mają obecnie problemy z powodu wzrostu i przeszacowań, branża krótkoterminowego finansowania niewątpliwie zostanie z nami na stałe.

Chociaż startupy BNPL obecnie wygrywają wyścig o finansowanie POS, muszą zintegrować odpowiednie technologie, aby dostosować się do nadzoru regulacyjnego i zachować taką samą wygodę, w przeciwnym razie ryzykują utratę udziału w rynku na rzecz banków wchodzących na rynek finansowania POS.

Kluczowe zmiany w ciągu ostatnich 12 miesięcy

Jedyną stałą w życiu jest wytłaczana i tempo zmian w przedsiębiorstwie BNPL osiągnęło nowy poziom. Podczas gdy w latach 2019 i 2020 dominowały techniki „przejęcia ziemi” stosowane przez korporacje BNPL, aby czerpać zyski z udziału w rynku w „ustalonych” segmentach konsumenckich i atrakcyjnych branżach, takich jak moda, handel detaliczny i ulepszenia domowe, zaobserwowaliśmy obecne pokolenie ewolucji w strefie BNPL i szerszy wpływ w ramach przedsiębiorstwa usług ekonomicznych w 2021 roku.

Wnioski

Finansowanie Kup Teraz, Zapłać Później również brzmi interesująco, jeśli nie możesz lub nie chcesz płacić wszystkich rachunków od razu. Pożyczki te poprawiają twoją zdolność kredytową bez naliczania wysokich stóp procentowych, ale mają plan spłaty, więc nie kończysz w stercie bieżącego zadłużenia. Ale pamiętaj, czy rachunek jest wart mniej i jakie są konsekwencje, jeśli nie możesz go zapłacić.

Przyszłość BNPL może być bardzo obiecująca. Ponieważ ten pomysł przyciągnie więcej klientów i sprawi, że od razu kupią wybrany przedmiot. Większość wierzycieli, którzy oferują tę funkcję, oferuje bezpłatne zwroty EMI.

Może to być preferowana alternatywa dla prowizji w przyszłości, szczególnie dla różnych młodych ludzi. Ale to wciąż jak kredyt hipoteczny, który kupujący musi ostatecznie spłacić.

Wierzyciele oferujący tego dostawcę są obecnie ostrożni w oferowaniu tej funkcji, ponieważ nie wszystkie osoby mogą spłacić kwotę w ustalonym bazowym okresie. Widoczne, ale tylko wtedy, gdy lokalny podmiot kupującego może prawidłowo wykorzystać obiekt i niezwłocznie udostępnić numery.

Autor: Dipanshi Singh