Uwolnienie Innowacji: Cyfrowa Transformacja Biznesu Kredytów Osobistych

Automatyzacja stała się częścią naszego społeczeństwa i przeniknęła niemal w każdy aspekt naszego życia, stając się synonimem oszczędności pieniędzy lub czasu. Transformacja cyfrowa jest jednym z aspektów automatyzacji, zmieniającym nasze procesy pracy i sposób prowadzenia działalności gospodarczej. Transformacja cyfrowa to wdrożenie technologii cyfrowych w przedsiębiorstwach w celu wprowadzenia fundamentalnych zmian poprzez wykorzystanie sztucznej inteligencji, uczenia maszynowego, przetwarzania w chmurze i innych rozwiązań, aby przyspieszyć przepływ pracy i podejmowanie inteligentnych decyzji.

Wprowadzenie tych technologii cyfrowych w branży pożyczkowej nagrodziło ich ogromnymi marżami dzięki skróceniu czasu zatwierdzania dla MŚP (małych i średnich przedsiębiorstw) z 20 dni do 10 minut. Włączenie technologii cyfrowych do procesu zatwierdzania pozwoliło pożyczkodawcom przetwarzać większą liczbę wniosków o udzielenie pożyczki. Lepsze wrażenia klienta dzięki zautomatyzowanemu oprogramowaniu do pożyczek cyfrowych pozwalają pożyczkodawcom wyróżnić się na tle wybranej niszy lub rynku docelowego.

Rozwiązania transformacji cyfrowej różnią się w zależności od rynku docelowego pożyczkodawcy, ponieważ każdy rodzaj pożyczki ma swoje specyficzne wymagania. Kredyty osobiste są zatwierdzane za pomocą kilku ruchów na aplikacji mobilnej.

Kredyt cyfrowy– Nowy trend w DFS (Cyfrowe usługi finansowe), wykorzystuje technologię telefoniczną, platformy internetowe do rejestrowania, oceniania, zatwierdzania i wypłacania pożyczek kredytobiorcom. Zamiast tradycyjnych form kredytu, wykorzystuje pieniądz elektroniczny. Cechy odróżniające kredyt cyfrowy od innych DFS to:

- O pożyczki można wnioskować, zatwierdzać i dystrybuować zdalnie.

- Zatwierdzenie jest automatyczne.

- Często zatwierdzenie trwa krócej niż 72 godziny.

Przykład cyfryzacji w biznesie kredytów osobistych

Nucleus FinnOne Neo Collections– Umożliwia podejmowanie świadomych decyzji dzięki wizualizacji danych i generowaniu wglądu w biznes. Rozwiązanie koncentruje się na ulepszonym generowaniu leadów, szybszym wdrażaniu klientów, kompleksowej obsłudze pożyczek i skutecznym wykrywaniu oszustw.

Zalety cyfryzacji w biznesie kredytów osobistych

Porównywanie pożyczkodawców staje się łatwe– Nastąpił wzrost liczby nowych konkurentów oferujących porównywalne produkty pożyczkowe, a dzięki cyfryzacji łatwiej jest zbierać informacje w celu zidentyfikowania najlepszego pożyczkodawcy do wyboru.

Wniosek o kredyt osobisty online– Wypełnienie wniosku o kredyt osobisty online z dowolnej odległej lokalizacji, dostarczając wszystkie niezbędne dokumenty za pośrednictwem platformy cyfrowej, znacznie poprawia komfort klienta, umożliwiając mu zdalne ubieganie się o kredyt, co zajmuje zaledwie kilka minut w porównaniu z tradycyjnym sposobem odwiedzania najbliższego oddziału i składania wielu fizycznych dokumentów.

Narzędzia online– Ułatwiają dzięki bezpłatnym narzędziom obliczanie EMI, kwalifikowalności kwoty pożyczki, zrozumienie wymagań dotyczących różnych warunków spłaty pożyczki oraz podział EMI (część kapitałowa i odsetkowa) dla wybranego okresu spłaty pożyczki. Wszystkie te funkcje mają na celu poprawę przejrzystości i umożliwienie kredytobiorcom podejmowania świadomych decyzji.

Bezpieczeństwo– Powszechne przyjęcie technologii blockchain w celu ochrony i utrzymywania zdecentralizowanego zapisu w różnych branżach zapewniło solidne rozwiązanie w zakresie prywatności i zapobiegania niewłaściwemu wykorzystaniu dokumentów konsumenckich. Zapewnia niezbędną infrastrukturę cyfrową do ochrony danych cyfrowych za pomocą inteligentnych kontraktów i eliminuje ryzyko związane ze składaniem dokumentów fizycznych.

Wniosek

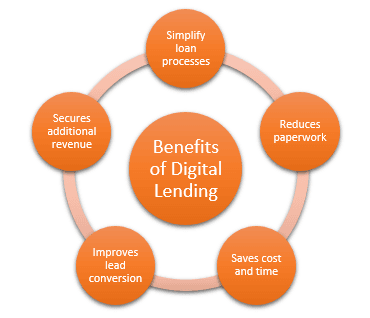

Cyfryzacja kredytów osobistych ma znacznie szerszy wpływ niż oszczędność czasu i pieniędzy, pozytywnie zmienia doświadczenia konsumentów, zwiększa dodatkowe przychody dzięki zwiększonej liczbie wniosków, wyższym wskaźnikom wygranych i lepszym cenom. Cyfryzacja z pewnością sprawi, że udzielanie pożyczek będzie prostsze i płynniejsze dla konsumentów.

Z drugiej strony, wyzwaniem jest zarządzanie stale zmieniającymi się przepisami i budowanie tej logiki w kodzie oprogramowania.