„Wpływ millenialsów: Jak technologia i zmieniające się preferencje przekształcają rynek nieruchomości”

Zazwyczaj uważa się, że millenialsi to osoby urodzone między połową lat 80. a połową lat 90. W porównaniu z poprzednimi pokoleniami ich wejście na rynek nieruchomości było odmienne. Ogólnie rzecz biorąc, millenialsi czekają dłużej niż ich rodzice z pokolenia baby boomers na zakup pierwszego domu. Przyczyn tego opóźnienia jest wiele, ale niektóre z najczęściej wymienianych to duże obciążenie długiem studenckim i trwające konsekwencje stagnacji zawodowej spowodowanej przez Wielką Recesję.

Jak millenialsi wykorzystują technologię podczas kupowania domu

Millenialsi są bardziej skłonni niż poprzednie pokolenia do korzystania z elektronicznych udogodnień w sektorze nieruchomości, niezależnie od tego, czy przeglądają oferty nieruchomości online, czy składają wniosek o kredyt hipoteczny za pośrednictwem aplikacji. Ponieważ oferty są szybko przejmowane, mogą oni szybko planować oględziny i przeglądać informacje o nieruchomości dzięki powiadomieniom z aplikacji. W porównaniu z poprzednimi pokoleniami, większość kupujących dom z pokolenia millenialsów (99 procent, według NAR) korzysta z Internetu na jakimś etapie procesu zakupu domu. The Silent Generation nie korzystało z urządzeń mobilnych w takim stopniu jak millenialsi.

Kluczowe statystyki dotyczące zakupu domów przez millenialsów w 2022 roku

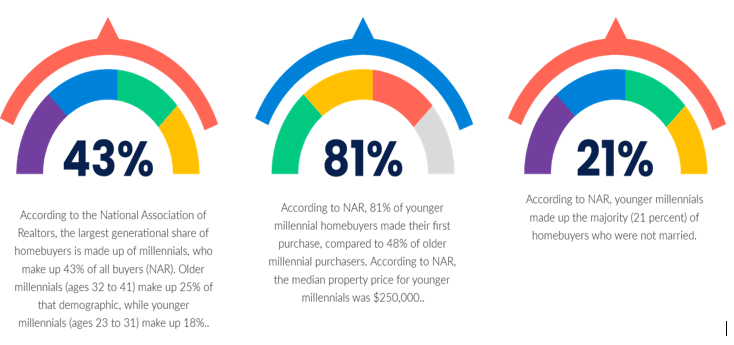

Wykres 1.

Uwaga

Według analizy Bankrate, najlepsze miasta dla osób kupujących dom po raz pierwszy w 2022 roku to Pittsburgh, Minneapolis, Cincinnati, Kansas City i Buffalo.

Według danych Census Bureau w 2019 roku w Stanach Zjednoczonych mieszkało 72,1 miliona millenialsów.

Czy rynek nieruchomości ma szczyt?

Ekonomiści wyrażają obawy, że rynek może wkrótce osiągnąć swój szczyt, ponieważ ceny nieruchomości nadal rosną, a oprocentowanie kredytów hipotecznych rośnie w ślad za rosnącymi stopami procentowymi.

Według starszego ekonomisty międzynarodowego ING, Jamesa Knightleya, „rynek mieszkaniowy wygląda na coraz bardziej podatny na zagrożenia, a korekta cen jest możliwa”. Jeśli ceny spadną, dwuletni okres najszybszego wzrostu cen od dziesięcioleci zostanie odwrócony.

Ze względu na gwałtowny wzrost popytu ze strony potencjalnych właścicieli domów, którzy wcześniej nie byli w stanie wejść na rynek z powodu ograniczeń związanych z pandemią, oraz niską podaż w wyniku opóźnień w łańcuchu dostaw, rynek był historycznie rozgrzany. Ekonomiści przewidują jednak, że tego lata na rynek wejdzie większa podaż nieruchomości.

Dane z Realtor.com ujawniły w tym miesiącu, że kwiecień 2022 roku miał najmniejszy rok do roku spadek podaży mieszkań od końca 2019 roku. Niemniej jednak konsumenci borykają się z kryzysem dostępności mieszkań z powodu gwałtownie rosnących cen i nienormalnie ograniczonej podaży.

Millenialsi zmieniają sposób pracy agentów nieruchomości.

W przeszłości wartość agentów nieruchomości wynikała z przekazywania istotnych informacji o domach. Ponieważ informacje te są obecnie łatwo dostępne, wartość agentów nieruchomości polega teraz na ich zdolności do negocjowania umów, budowania trwałych relacji i usprawniania procesu zakupu nieruchomości w szybko zmieniającej się erze technologicznej.

Preferowanie przez millenialsów komunikacji tekstowej z agentami nieruchomości w celu umawiania się na spotkania i zadawania pytań o domy również stało się możliwe dzięki technologii. Ponieważ prośby o wirtualne wycieczki i transmisje na żywo stają się popularne, proste zdjęcia często okazują się niewystarczające.

Millenialsi wybierają przedmieścia zamiast miasta.

Coraz więcej millenialsów opuszcza miasto. W przeciwieństwie do obszarów miejskich i wiejskich, z niedawnego badania Zillow wynika, że 47% właścicieli domów z pokolenia millenialsów mieszka na przedmieściach. Trend w kierunku większych, bardziej nowoczesnych domów może być przyczyną tej zmiany.

Jak zademonstrowaliśmy, rosnącym trendem jest czekanie na zakup domu na start, zanim przejdzie się do czegoś większego i lepszego. Najwyraźniej millenialsi odkrywają lepsze możliwości poza metropolią. Podczas gdy więcej millenialsów niż jakiegokolwiek innego pokolenia nadal mieszka na obszarach metropolitalnych, jedna trzecia z nich, zgodnie z powyższym badaniem, stwierdziła. Migracja na przedmieścia może mieć intrygujące konsekwencje dla rosnących kosztów życia w miastach.

Chociaż millenialsi często spotykają się z krytyką za swoje nawyki związane z wydawaniem pieniędzy, codzienne kupowanie latte i tostów z awokado nie jest tym, co uniemożliwia im zakup domu. Pokolenie, które ma teraz od 26 do 41 lat, odczuwa presję właśnie wtedy, gdy powinno wchodzić w swój finansowy rozkwit, a średnia cena domu w USA wynosi obecnie ponad 330 000 USD, a dziesięciolecia wysoka inflacja znacznie przewyższa wzrost wynagrodzeń. W rezultacie wielu odkłada małżeństwo i posiadanie dzieci.

Millenialsi mieli mniej pieniędzy na spłatę większych długów

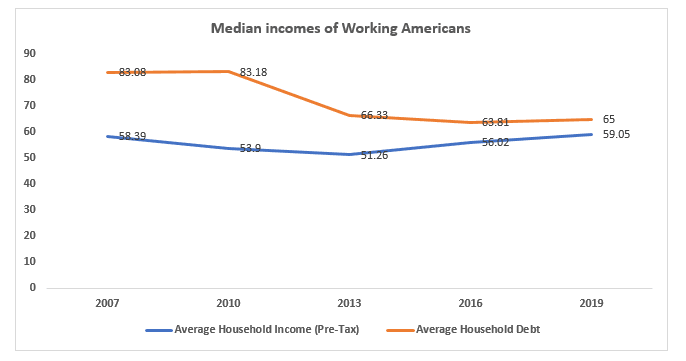

Po Wielkiej Recesji w 2008 roku różnica między średnim dochodem gospodarstwa domowego a zadłużeniem wzrosła.

Wykres 2.

Według Economic Policy Institute spadek mediany dochodów w 2008 roku był największy w ciągu jednego roku od 1967 roku i utrzymywał się do 2012 roku, kiedy to skorygowano go o inflację.

Kredyty studenckie stanowiły 211 miliardów dolarów z 1,01 biliona dolarów długu posiadanego przez konsumentów w wieku od 18 do 29 lat w 2007 roku, czyli o 40 miliardów dolarów więcej niż dług posiadany przez konsumentów w wieku od 30 do 39 lat.

Kolejny rok przyniósł znaczne straty miejsc pracy dla millenialsów, którzy byli już na rynku, ponieważ ogólny wskaźnik zatrudnienia dla osób w wieku produkcyjnym (osób w wieku od 25 do 54 lat) spadł o 2,2 miliona, zgodnie z danymi Bureau of Labor Statistics. Z powodu napiętej sytuacji na rynku pracy millenialsi, którzy dopiero co ukończyli studia, mieli niewielkie perspektywy zatrudnienia i minimalną siłę przetargową, często musząc konkurować z bardziej doświadczonymi pracownikami o stanowiska podstawowe.

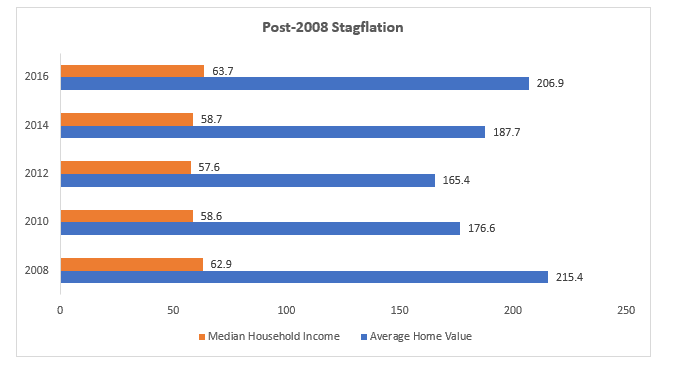

Podczas gdy dochody pozostały w stagnacji, wartość domów gwałtownie wzrosła.

Wielka Recesja rozpoczęła się, gdy wielu millenialsów osiągnęło wiek, w którym ich rodzice mogli rozważać zakup domu, a oprocentowanie kredytów hipotecznych poszybowało w górę powyżej 6%. Kryzys finansowy miał długotrwałe skutki, ponieważ mediana dochodów gospodarstw domowych nadal spadała, osiągając najniższy poziom w 2012 roku (57 623 USD). Sytuacja pogorszyła się tylko wraz z odbudową cen mieszkań i kosztów utrzymania. W latach 2012-2013 mediana dochodu gospodarstw domowych w Stanach Zjednoczonych wzrosła o nędzne 3,5%, podczas gdy wartość nieruchomości wzrosła o 6,5%. W 2020 roku tylko 47,9% millenialsów w Stanach Zjednoczonych było właścicielami domów, zgodnie z analizą danych ze spisu powszechnego przeprowadzoną przez Apartment List. Wiek 30 lat osiągnęło 42% millenialsów posiadających dom, w porównaniu z 48% osób z pokolenia X i 51% osób z pokolenia baby boomers.

Wykres 3

Wnioski

Rynek mieszkaniowy został znacząco dotknięty przez millenialsów, a wraz z wejściem na rynek następnego pokolenia kupujących domy, mogą nastąpić dalsze zmiany. Aby spojrzeć na tę ewolucję z perspektywy, ważne jest, aby skoncentrować się na pozytywnym wkładzie millenialsów. Na przykład skupienie się na technologii może prowadzić do uproszczonego i bardziej efektywnego procesu zakupu domu. Ponadto więcej millenialsów przeprowadzających się na przedmieścia może pomóc przeciwdziałać skutkom rosnących kosztów mieszkaniowych w miastach.

Według Gottlieba, dorastanie w mediach społecznościowych jest odpowiedzialne za dążenie millenialsów do szybkiej gratyfikacji na rynku nieruchomości. Zauważył, że nawet przed obecnymi problemami z łańcuchem dostaw: „Wydaje się, że nie chcą podejmować się ulepszeń; woleliby się wprowadzić”. Poprzednie pokolenia były bardziej otwarte na remont starszej nieruchomości i dostrzeganie potencjału w czymś, co nie było wystawione i profesjonalnie sfotografowane, a to prowadzi do większej luki w cenie, wartości i dniach na rynku między starszymi nieruchomościami — nawet jeśli mają świetną konstrukcję — w porównaniu z nowym budownictwem.

Autor: Sonu Kumar Sah