Rozwój systemu płatności Upi w Indiach, 2020

Systematyczna zmiana w kierunku płatności UPI:

Zgodnie z najnowszym raportem zatytułowanym „Global Digital Payment Market: Current Analysis and Forecast (2020-2026)”, ze względu na nagły wybuch pandemii COVID-19 i zapotrzebowanie na płatności zbliżeniowe, oczekuje się, że rynek odnotuje wysoki wzrost i osiągnie wartość 65,3 mld USD w 2020 r.. Obecnie indyjscy konsumenci mają wiele możliwości dokonywania płatności. Obejmują one karty kredytowe/debetowe, Unified Payments Interface (UPI), bankowość internetową, portfele mobilne oraz opcje „kup teraz, zapłać później” (BNPL). Jednak nastąpił gwałtowny wzrost wolumenu i liczby transakcji UPI. Zgodnie ze statystykami, w październiku 2020 r. transakcje UPI w Indiach po raz pierwszy przekroczyły 2 miliardy. Ten wzrost jest spowodowany czynnikami takimi jak brak trudności w użytkowaniu i minimalne niedogodności. Czy ten wzrost oznacza zatem całkowitą zmianę na indyjskim rynku płatności? A może jest to chwilowa konsekwencja pandemii? Przyjrzyjmy się bliżej, aby znaleźć odpowiedzi na te pytania.

Rosnąca liczba i wolumen transakcji UPI

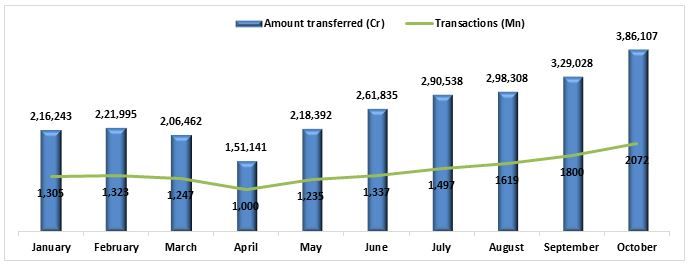

Od momentu wprowadzenia w 2016 roku, UPI osiągnęło wiele kamieni milowych. W październiku 2019 roku odnotowano miliard transakcji w ciągu miesiąca. UPI kontynuowało swoją historię sukcesu również w 2020 roku. Szacuje się, że w październiku 2020 roku przeprowadzono dwa miliardy transakcji UPI. UPI stało się idealnym cyfrowym sposobem płatności wśród konsumentów. Zgodnie z danymi Reserve Bank of India, między styczniem 2020 roku a wrześniem 2020 roku wartość transakcji UPI w tym samym okresie wzrosła z 2 162 miliardów INR do 3 290 miliardów INR. Poniższy rysunek przedstawia wolumen płatności UPI za rok 2020.

Co to oznacza dla indyjskiego sektora finansowego?

Wpływ płatności UPI na rynek indyjski jest ogromny i wpłynął na metody płatności, a także na strony zakupowe używane przez konsumentów. To z kolei umożliwiło łatwiejszy dostęp do międzynarodowych platform zakupowych. Poniższe punkty to ilustrują.

- Otwartość na płatności online: Ten stały wzrost transakcji UPI wskazuje również na fakt, że indyjscy konsumenci stają się bardziej otwarci na płatności online. Ten wzrost, w połączeniu z rosnącą penetracją smartfonów i rosnącymi poziomami dochodów, pokazuje, że rynek jest przygotowany na następną fazę ekspansji.

- Korzystanie z platform międzynarodowych: Kolejnym aspektem jest to, że Hindusi korzystają również z międzynarodowych platform zakupowych. Krajowy rynek e-commerce staje się niezwykle atrakcyjny dla światowych sprzedawców, ponieważ stwarza im opłacalną szansę ekspansji.

- Pomoc rządowi: Ponadto wolumen transakcji UPI pomógł również rządowi w realizacji jego celu związanego z ruchem Digital India. Na przykład w roku finansowym 2019 transakcje UPI stanowiły aż 18% całkowitego celu 30 miliardów transakcji w całym kraju.

Ranking aplikacji UPI (%)

Google Pay, PhonePe, Patym, Bhim i inne, takie jak Amazon, stanowią większość udziału w rynku aplikacji do płatności UPI. Wśród nich Google Pay ma najwyższy udział przez trzy kolejne lata, wynoszący około 39%, 50% i 39,5%. Następnie jest PhonePe, którego popyt również rośnie z biegiem lat. Poniższa tabela przedstawia udział każdej z nich w ciągu ostatnich czterech lat.

| Aplikacje płatnicze UPI | 2017 | 2018 | 2019 | 2020 |

| Google Pay | 12.0% | 39.0% | 50.0% | 39.5% |

| PhonePe | 16.0% | 14.0% | 25.0% | 40.3% |

| Paytm | 4.0% | 6.0% | 9.0% | 11.8% |

| Bhim UPI | 52.0% | 34.0% | 12.0% | – |

| Inne | 16.0% | 7.0% | 4.0% | 8.4% |

Perspektywy na lata 2021-2022

Ogólnie rzecz biorąc, niezwykle budujące jest obserwowanie wzrostu transakcji UPI w 2020 roku. Jeśli obecny trend utrzyma się również w ciągu następnych kilku lat, to wkład transakcji UPI w ogólną cyfrową branżę płatniczą w kraju może jeszcze wzrosnąć. Te zmiany wyraźnie wskazują, że jesteśmy świadkami całkowitej zmiany na indyjskim rynku płatności i prawdopodobnie ta zmiana pomoże zarówno konsumentom, jak i podmiotom działającym w obszarze płatności cyfrowych. Rozwój systemu płatności cyfrowych w Indiach jest napędzany przez wiele czynników, w tym wprowadzenie nowych i innowacyjnych aplikacji płatniczych, rosnącą penetrację smartfonów, rosnące zapotrzebowanie na szybsze metody płatności oraz silny nacisk ze strony rządu i organów regulacyjnych na wdrażanie kanałów cyfrowych. Przed 2010 r. transakcje cyfrowe odnotowywały jednocyfrowy wzrost. W latach finansowych 2010-2016 liczba ta wzrosła do 28% dzięki wprowadzeniu szybszych metod płatności i wzrosła do 56% w latach finansowych 2016-2017 po demonetyzacji. Covid-19 dodatkowo przyspieszył przejście na cyfrowe metody płatności. Wszystkie te czynniki prawdopodobnie wygenerują przychody w wysokości 2 937 miliardów INR do roku finansowego 2024-2025 dla podmiotów działających w obszarze płatności cyfrowych w Indiach, w porównaniu z 1 982 miliardami INR przychodów wygenerowanych w roku finansowym 2019-2020.