- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Oczekuje się, że globalny rynek skoncentrowanej energii słonecznej (CSP) odnotuje znaczny wzrost. Azja i Pacyfik poprowadzą ten wzrost.

Autor: Himanshu Patni

15 września 2021

Oczekuje się, że globalny rynek skoncentrowanej energii słonecznej osiągnie wartość xx miliardów USD do 2027 r., rozwijając się w rozsądnym tempie CAGR na poziomie xx% w okresie prognozy (2021–2027) z xx miliardów USD w 2020 r. Koncentracja energii słonecznej (CSP) polega na skupianiu promieni słonecznych za pomocą luster w celu wytworzenia ciepła o wysokiej temperaturze do napędzania turbiny parowej. W większości dzisiejszych systemów energia słoneczna jest przenoszona do płynu, który z kolei przepuszczany jest przez wymienniki ciepła w celu uruchomienia tradycyjnego cyklu parowego wytwarzania energii elektrycznej, podobnego do tego stosowanego w konwencjonalnych elektrowniach cieplnych. Elektrownie CSP mogą również posiadać systemy magazynowania ciepła. Często stosowany jest dwuzbiornikowy system magazynowania stopionej soli, ale projekty są różne. Ponieważ turbiny parowe mogą być ekonomicznie eksploatowane tylko powyżej pewnej minimalnej wielkości, dzisiejsze elektrownie słoneczno-termiczne mają moc znamionową w zakresie od 50 do 200 megawatów. Główną różnicą w stosunku do konwencjonalnej elektrowni parowej jest pole słoneczne, które dostarcza ciepło do wytwornicy pary. Według IRENA, skumulowana moc zainstalowana CSP wzrosła ponad pięciokrotnie na świecie w latach 2010–2020, osiągając około 6,5 GW na koniec 2020 r. Po niewielkiej aktywności w latach 2016 i 2017 – z rocznym przyrostem wynoszącym około 100 MW rocznie – globalny rynek CSP wzrósł w latach 2018 i 2019.

Globalny rynek skoncentrowanej energii słonecznej odnotowuje znaczny wzrost ze względu na rosnące obawy dotyczące emisji dwutlenku węgla, wsparcie polityczne rządu w zakresie przyjmowania technologii odnawialnych oraz wzrost zapotrzebowania na energię wraz z ich wbudowaną zdolnością magazynowania ciepła, które są kluczowymi czynnikami uzupełniającymi rynek skoncentrowanej energii słonecznej.

Aby uzyskać szczegółową analizę globalnego rynku skoncentrowanej energii słonecznej, przejrzyj – https://univdatos.com/report/concentrating-solar-power-market/

Elektrownia CSP zwykle składa się z systemu zbierania ciepła, magazynowania ciepła i systemów konwersji energii cieplnej na pracę. Konwersja ciepła na pracę w CSP jest częściowo podobna do konwersji w konwencjonalnym generatorze termicznym. Istniejące, dojrzałe techniki mogą być wykorzystywane, dzięki czemu CSP jest szczególnie odpowiednia do zastosowań na dużą skalę. Istnieją różne rodzaje kształtów luster i metod śledzenia słońca, aby zapewnić użyteczną energię, ale wszystkie działają na tej samej zasadzie napędzania silnika cieplnego w celu wytwarzania energii elektrycznej, która może być następnie wprowadzana do sieci. W ten sposób skoncentrowana energia słoneczna jest bezemisyjnym źródłem energii elektrycznej i najlepiej nadaje się do regionów o silnym promieniowaniu, takich jak południowa Europa, Afryka Północna i Bliski Wschód, Afryka Południowa, części Indii, Chiny, południowe Stany Zjednoczone i Australia.

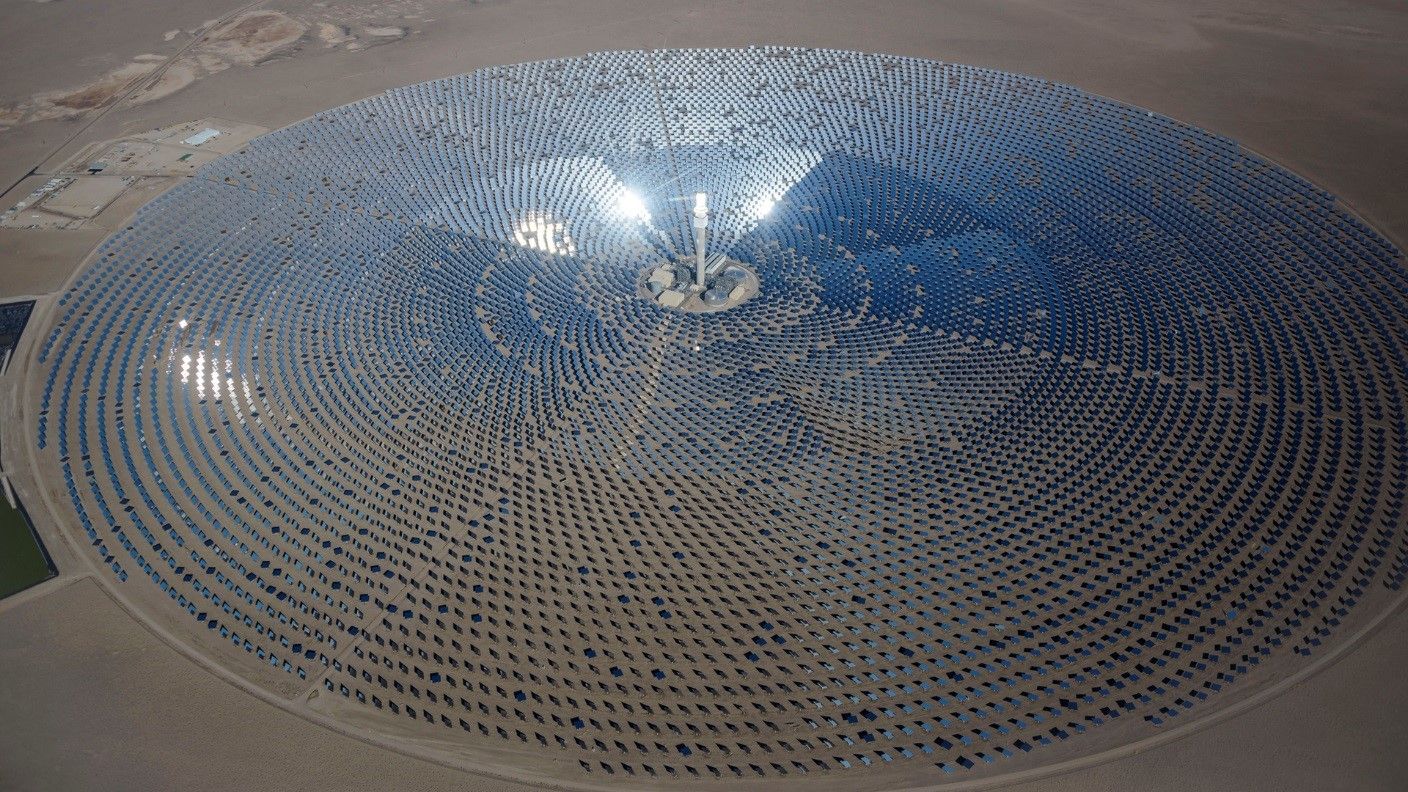

Ze względu na technologię rynek jest podzielony na technologię wieży słonecznej, soczewki Fresnela, kolektora parabolicznego i Stirlinga. Segment wież słonecznych zdobył XX% udziału w rynku globalnego rynku skoncentrowanej energii słonecznej i zebrał przychody w wysokości XX miliardów USD w 2020 roku. Oczekuje się, że segment ten będzie rósł w tempie CAGR na poziomie XX% w okresie prognozy, osiągając wartość rynkową XX miliardów USD do 2027 roku dzięki silnemu skupieniu promieniowania, które może generować temperatury powyżej 1000 °C na odbiorniku.

Ze względu na rodzaj operacji rynek jest podzielony na systemy autonomiczne i z magazynowaniem. W 2020 r. segment z magazynowaniem zdominował rynek skoncentrowanej energii słonecznej i odpowiadał za XX% udziału w rynku. Segment ten będzie odnotowywał znaczny CAGR na poziomie XX% w okresie prognozy (2021–2027F) ze względu na niższy uśredniony koszt energii elektrycznej (LCOE), wyższy współczynnik wykorzystania mocy (CUF) i wysoką ogólną wydajność elektrowni.

Aby poprosić o próbkę raportu, przejrzyj – https://univdatos.com/get-a-free-sample-form-php/?product_id=8728

Ze względu na rodzaj użytkownika końcowego rynek jest podzielony na przedsiębiorstwa użyteczności publicznej, EOR i inne (inne obejmują ogrzewanie procesowe, operacje przemysłu wydobywczego, odsalanie i ogrzewanie sieciowe). Segment przedsiębiorstw użyteczności publicznej wygenerował przychody w wysokości XX miliardów USD w 2020 roku. Oczekuje się, że segment ten będzie rósł w tempie CAGR na poziomie XX% w okresie prognozy, osiągając wartość rynkową XX miliardów USD do 2027 roku ze względu na korzystne rządowe inicjatywy i regulacje dotyczące zwiększania wykorzystania odnawialnych źródeł energii.

Skutki pandemii COVID-19 są odczuwalne i wpłynęły na sektor energetyczny na całym świecie. Ze względu na obecną sytuację wiele krajów było świadkami opóźnień w działalności budowlanej z powodu zakłóceń w łańcuchu dostaw spowodowanych głównie przez Chiny, środków blokujących we wszystkich głównych gospodarkach, wytycznych dotyczących dystansu społecznego dla pracowników i wynikających z tego wyzwań finansowych.

Podobnie jak inne branże, odnawialne źródła energii są narażone na nowe zagrożenia związane z Covid-19, które różnią się znacznie w zależności od sektora rynku i technologii. Mimo że kraje na całym świecie zaczęły stopniowo znosić niektóre z tych środków na początku maja, ich skutki są nadal dalekosiężne.

Ograniczenia działalności gospodarczej, podróży i zamknięcia granic gwałtownie zmniejszyły zapotrzebowanie na energię w transporcie i przemyśle, zmniejszając zużycie produkcji energii odnawialnej. Pojawiające się wyzwania makroekonomiczne mogą spowodować anulowanie lub zawieszenie decyzji inwestycyjnych dotyczących projektów zarówno na dużą, jak i na małą skalę, będących w fazie rozwoju. Wszystkie te czynniki mogą zagrażać projektom, nawet jeśli znajdują się one na zaawansowanym etapie.

Zapraszamy do kontaktu w przypadku jakichkolwiek pytań – https://univdatos.com/get-a-free-sample-form-php/?product_id=8728

Ponadto raport zawiera szczegółowe inicjatywy podejmowane w dziedzinie rynku skoncentrowanej energii słonecznej. Rynek jest podzielony na odrębne regiony, w tym Amerykę Północną, Europę, Azję i Pacyfik oraz resztę świata. Region Azji i Pacyfiku zdominował globalny rynek skoncentrowanej energii słonecznej, odpowiadając za prawie xx% udziału w 2020 r. ze względu na wzrost liczby instalacji elektrowni skoncentrowanej energii słonecznej w regionie.

Globalny rynek skoncentrowanej energii słonecznej Segmentacja

Wgląd w rynek według technologii

- Wieża słoneczna

- Soczewka Fresnela

- Kolektor paraboliczny

- Technologia Stirlinga

Wgląd w rynek według rodzaju operacji

- Systemy autonomiczne

- Z magazynowaniem

Wgląd w rynek według mocy

- Mniej niż 50 MW

- Od 50 MW do 99 MW

- 100 MW i więcej

Wgląd w rynek według użytkownika końcowego

- Przedsiębiorstwa użyteczności publicznej

- EOR

- Inne (Inne obejmują ogrzewanie procesowe, operacje przemysłu wydobywczego, odsalanie i ogrzewanie sieciowe)

Wgląd w rynek według regionu

- Ameryka Północna

- Europa

- Azja i Pacyfik

- Reszta świata

Profile najlepszych firm

- Abengoa, S.A.

- BrightSource Energy, Inc.

- Aalborg CSP

- Siemens Energy

- Acciona, S.A.

- Enel Green Power S.p.A.

- Chiyoda Corporation

- INITEC Energía

- ACWA Power

- GE Renewable Energy

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *