- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Regionalna Współpraca między Rządami i Korporacjami w celu Przyspieszenia Wdrażania Cyfrowych Przedsiębiorstw Energetycznych w Regionie APAC!

Autor: Himanshu Patni

24 listopada 2023

Region APAC odnotował najwyższy udział w rynku cyfrowych przedsiębiorstw energetycznych i oczekuje się, że w prognozowanym okresie będzie świadkiem znaczącego CAGR. Wynika to głównie z wielu projektów cyfrowych przedsiębiorstw energetycznych realizowanych w Chinach, Indiach, Australii, Korei Południowej i Japonii. Ponadto, sprzyjające polityki, regulacje i inwestycje rządowe w osiągnięcie celów dotyczących energii odnawialnej, ustanowionych przez różne kraje, napędzają rynek. Chiny stały się największym graczem na rynku cyfrowych przedsiębiorstw energetycznych dzięki ogromnym inwestycjom ze strony State Grid na północy i China Southern Power Grid na południu. Rząd chiński wyznaczył cele dla udziału energii odnawialnej (innej niż wodna) na poziomie do 25,9% w 2030 r. i 36,0% w 2035 r., zwiększając całkowitą zainstalowaną moc energii wiatrowej i słonecznej do ponad 1 200 GW do 2030 r. Ogromne inwestycje z wysokimi celami w zakresie wytwarzania energii będą działać jako katalizator wzrostu rynku cyfrowych przedsiębiorstw energetycznych w regionie APAC w okresie prognozy.

Uzyskaj dostęp do przykładowego raportu (w tym wykresy, diagramy i rysunki) – https://univdatos.com/get-a-free-sample-form-php/?product_id=45197

Przedsiębiorstwa użyteczności publicznej mogą zrealizować większość tego potencjału za pomocą trzech środków: inteligentnych liczników i inteligentnej sieci, cyfrowych narzędzi zwiększających produktywność dla pracowników oraz automatyzacji procesów zaplecza. Wszyscy główni dostawcy energii w ostatnich latach zainwestowali w kanały online, a zwłaszcza mobilne. Chociaż wiele z tych wysiłków przyniosło optymalne rezultaty, niektóre pozostają w tyle pod względem użyteczności i interfejsu między kanałami sprzedaży online i tradycyjnymi.

Cyfrowe przedsiębiorstwa użyteczności publicznej prezentują trendy, takie jak przetwarzanie brzegowe, cyfrowe bliźniaki, bezpieczeństwo cyfrowe i doświadczenie klienta. Rynek cyfrowych przedsiębiorstw energetycznych wykazuje znaczny wzrost, ponieważ większość firm przestawia się na cyfryzację świadczonych usług, a wraz z rozwojem technologii systemy te są aktualizowane w celu zastąpienia przestarzałych usług. Na przykład Leakster to australijski startup, który opracował nowy sposób monitorowania stanu rurociągów bez konieczności odcinania dopływu wody. Czujnik ACTIVE firmy jest montowany na rurze i wysyła dane do chmury, gdzie platforma oprogramowania Leakster wykorzystuje algorytmy oparte na sztucznej inteligencji do identyfikacji wycieków, wahań ciśnienia, blokad i prędkości. Pozwala to przedsiębiorstwom wodociągowym podejmować świadome decyzje dotyczące zarządzania aktywami i konserwacji. Technologia Leakster ma potencjał, aby zaoszczędzić przedsiębiorstwom wodociągowym miliony dolarów, zmniejszając potrzebę rozległych i kosztownych napraw.

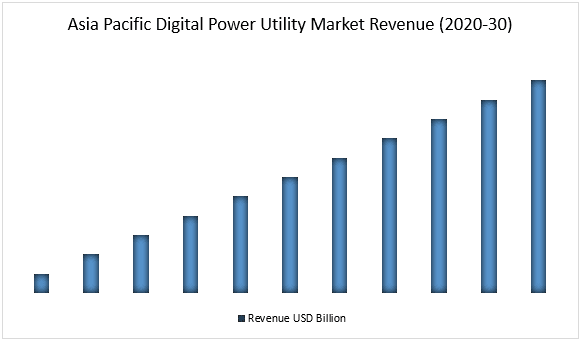

Przychody z rynku cyfrowych przedsiębiorstw energetycznych w regionie APAC (2020-2030) – mld USD

· W oparciu o technologię, rynek cyfrowych przedsiębiorstw energetycznych dzieli się na segmenty sprzętu i rozwiązań zintegrowanych. Segment sprzętu uzyskał większościowy udział w rynku cyfrowych przedsiębiorstw energetycznych i oczekuje się, że wykaże znaczne tempo wzrostu w okresie prognozy. Ponieważ technologia rozwija się w szybszym tempie, możliwości sprzętowe stają się przestarzałe szybciej. Firmy zaczęły wymieniać przestarzały sprzęt szybciej niż dekadę temu. Każda nowa aktualizacja oprogramowania wywiera presję na możliwości sprzętowe, co powoduje, że stają się one szybciej przestarzałe. Najlepsze firmy muszą wymieniać stary sprzęt, ponieważ rosnąca konkurencja utrudnia czołowym firmom dalsze korzystanie z przestarzałych systemów sprzętowych. Ponadto, rosnący popyt na inteligentne liczniki jest głównym czynnikiem przyczyniającym się do wzrostu segmentu sprzętu. Na przykład, około 572,3 miliona inteligentnych liczników energii elektrycznej zostanie wdrożonych w Chinach, Indiach, Japonii i Korei Południowej w latach 2021-2025, przy czym Chiny będą miały większościowy udział w tych inteligentnych licznikach.

· W oparciu o sieć, rynek cyfrowych przedsiębiorstw energetycznych jest podzielony na segmenty generacji, przesyłu i dystrybucji oraz sprzedaży detalicznej. Oczekuje się, że segment przesyłu i dystrybucji będzie najszybciej rozwijającym się segmentem na rynku cyfrowych przedsiębiorstw energetycznych w okresie prognozy, ponieważ większość krajów rozwija, modyfikuje i modernizuje swoje sieci elektroenergetyczne, aby sprostać przyszłemu zapotrzebowaniu. Kraje takie jak Chiny i Indie w znacznym stopniu przyczyniają się do wzrostu segmentu przesyłu i dystrybucji w okresie prognozy ze względu na ogromne inwestycje w rozwój ich sieci elektroenergetycznych w prognozowanym okresie. Chiny są największym na świecie rynkiem przesyłu i dystrybucji w okresie prognozy ze względu na swoje efektywne kosztowo możliwości produkcji inteligentnych liczników i plany rozwoju dużej liczby klastrów inteligentnych sieci.

Aby uzyskać szczegółową analizę globalnego rynku cyfrowych przedsiębiorstw energetycznych, zapoznaj się z – https://univdatos.com/report/digital-power-utility-market/

Segmentacja globalnego rynku cyfrowych przedsiębiorstw energetycznych

Analiza rynku, według technologii

· Sprzęt

· Rozwiązania zintegrowane

Analiza rynku, według sieci

· Generacja

· Przesył i dystrybucja

· Sprzedaż detaliczna

Analiza rynku, według regionu

· Ameryka Północna

o USA

o Kanada

o Pozostała część Ameryki Północnej

· Europa

o Niemcy

o Włochy

o Wielka Brytania

o Francja

o Hiszpania

o Pozostała część Europy

· APAC

o Chiny

o Japonia

o Australia

o Indie

o Pozostała część APAC

· Reszta świata

Profile czołowych firm

· ABB LTD

· Schneider Electric SE

· Microsoft Corporation

· IBM

· General Electric

· SAP SE

· Eaton Corporation

· Capgemini

· Oracle Corporation

· Siemens AG

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *