- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Światowy Rynek Etylenu Zanotuje 6% Wzrost, Osiągając 218,73 Miliardów USD do 2030 Roku, Prognozuje Univdatos Market Insights

Autor: Vikas Kumar

25 listopada 2023

Najważniejsze punkty raportu:

- Firmy liczą na powszechne przyjęcie etylenu w różnych gałęziach przemysłu, w tym w pakowaniu, budownictwie, motoryzacji, elektronice itp., co zwiększa popyt na etylen i produkty na bazie etylenu na całym świecie.

- Na całym świecie rozpowszechnienie polietylenu o niskiej gęstości stale rosło, co stwarza graczom w tym segmencie ogromny potencjał wzrostu dzięki jego wszechstronnemu charakterowi użytkowania i specyfikacjom, które są nieporównywalne z żadnym innym surowcem na rynku.

- Rozwój branży opakowaniowej wraz z rozwojem zorganizowanej sprzedaży detalicznej, budowaniem marki i rozwojem handlu elektronicznego na całym świecie poszerza zakres wzrostu produktów na bazie etylenu na rynku.

Zgodnie z nowym raportem firmy Univdatos Market Insights, globalny Rynek etylenu ma osiągnąć wartość 218,73 miliardów USD w 2030 roku, rosnąc w tempie CAGR wynoszącym prawie 6%. Polietylen o niskiej gęstości (LDPE) to miękki, elastyczny, lekki materiał z tworzywa sztucznego. LDPE jest stosowany ze względu na jego elastyczność w niskich temperaturach, wytrzymałość i odporność na korozję. Ponadto są nietoksyczne i nie zanieczyszczają środowiska oraz są odporne na uderzenia, wilgoć, chemikalia, rozdarcia i pęknięcia naprężeniowe. W ostatnich latach popyt na LDPE dramatycznie wzrósł ze względu na jego zastosowanie w wielu gałęziach przemysłu, takich jak produkcja opakowań, koszy na śmieci, płytek podłogowych, kopert do wysyłki i butelek z kroplomierzem. Ponadto, zastosowanie polietylenu o niskiej gęstości na rynku rośnie ze względu na właściwości elektroizolacyjne, które spowodowały jego rosnące wykorzystanie w różnych sektorach końcowych na całym świecie.

Raport sugeruje, że rosnące zastosowanie produktów na bazie etylenu w branży opakowaniowej jest jednym z głównych czynników napędzających globalny rynek etylenu w nadchodzących latach. Na podstawie zastosowania rynek etylenu został podzielony na polietylen, tlenek etylenu, etylobenzen, dichlorek etylenu i inne. Kategoria polietylenu może być dalej podzielona na HDPE i LDPE, przy czym oczekuje się, że LDPE odnotuje wyższe wskaźniki adopcji w okresie prognozy. Wynika to głównie z rosnącego wykorzystania folii i arkuszy w branży opakowaniowej. LDPE jest stosowany w produkcji opakowań do żywności i produktów niespożywczych.

Oprócz tego folie i arkusze charakteryzują się niską wytrzymałością, sztywnością, wytrzymałością i wysoką plastycznością. To tworzywo sztuczne ma wysoką gęstość, solidną konstrukcję i długą żywotność. Dlatego są one również wykorzystywane w produkcji rur, naczyń, bulgotników, butelek dozujących i formowanego sprzętu laboratoryjnego ze względu na ich właściwość bycia nieprzezroczystym. Stąd wszystkie te czynniki przyczyniają się do wzrostu rynku. Szeroki zakres inwestycji przyjął sojusze strategiczne w tym obszarze, co sugeruje ogromny potencjał w tym obszarze. Niektóre z ostatnich inwestycji i sojuszy strategicznych to:

- W sierpniu 2018 r. firmy ExxonMobil i Saudi Basic Industries Corporation, w ramach wspólnego przedsięwzięcia, ogłosiły decyzję o budowie największej na świecie instalacji do produkcji etylenu, której koszt szacuje się na 1,4 miliarda USD.

- W lipcu 2023 r. firma Braskem ogłosiła 30% wzrost mocy produkcyjnych swojej bio-etylenowej instalacji zlokalizowanej w kompleksie petrochemicznym Triunfo, Rio Grande do Sul, Brazylia. Kwota inwestycji, która ma wynieść około 87 milionów USD, ma na celu zaspokojenie podwyższonego globalnego popytu na zrównoważone produkty.

- W listopadzie 2022 r. firma Shell rozpoczęła działalność w swojej nowej fabryce polimerów w Pensylwanii, gdzie będzie produkować 3,5 miliarda funtów (1,6 miliona ton) polietylenu rocznie i oczekuje się, że osiągnie pełne wykorzystanie mocy produkcyjnych fabryki w drugiej połowie 2023 roku.

Pobierz strategiczny próbny plik PDF tutaj - https://univdatos.com/get-a-free-sample-form-php/?product_id=30294

Oczekuje się, że globalne zużycie etylenu wkrótce wzrośnie, przy czym większość popytu i zużycia jest napędzana głównie przez rosnące potrzeby rynków wschodzących. Popyt na etylen będzie napędzany przede wszystkim przez popularność materiałów eksploatacyjnych na bazie polietylenu, rosnący popyt na włókna PET, butelki i opakowania oraz rosnące zapotrzebowanie na PVC stosowane w budownictwie.

„Oczekuje się, że Chiny kontynentalne będą odpowiadać za wysoki odsetek nowego popytu na etylen do 2027 r. ze względu na rosnącą klasę średnią i szybko rozwijającą się infrastrukturę”.

Trendy w zakresie zrównoważonego rozwoju produkcji etylenu szybko nabierają tempa na rynku

Ponieważ świat stoi w obliczu wyzwań związanych ze zmianami klimatycznymi i degradacją środowiska, zrównoważona produkcja etylenu stała się światełkiem nadziei na bardziej przyjazną środowisku przyszłość. Ta innowacyjna technologia wykorzystuje odnawialne źródła energii, takie jak wiatr, energia słoneczna i biomasa, do produkcji etylenu, kluczowego elementu składowego tworzyw sztucznych i innych materiałów. Ponieważ rządy i korporacje priorytetowo traktują zrównoważony rozwój i zmniejszają ślad węglowy, inwestycje w zrównoważoną produkcję etylenu nabierają znaczącego tempa. Popyt jest napędzany głównie przez rosnący popyt ze strony branż takich jak pakowanie, motoryzacja i budownictwo. Wraz z intensyfikacją wyścigu w kierunku bardziej ekologicznej przyszłości, zrównoważona produkcja etylenu odegra kluczową rolę w kształtowaniu lepszego jutra”.. Oprócz tych inicjatyw rządowych, kilka firm energetycznych i energetycznych również podejmuje większy udział w tworzeniu odpowiedniego dla nich środowiska, napędzając w ten sposób wzrost segmentu w nadchodzących latach. Na przykład,

- W sierpniu 2023 r. firma Braskem, globalny producent biopolimerów, oraz SCG Chemicals, firma petrochemiczna z siedzibą w Tajlandii, utworzyły spółkę joint venture w celu rozwoju projektu bioetylenowego w Tajlandii.

Aby uzyskać szczegółową analizę raportu, odwiedź tutaj - https://univdatos.com/report/ethylene-market

Wniosek

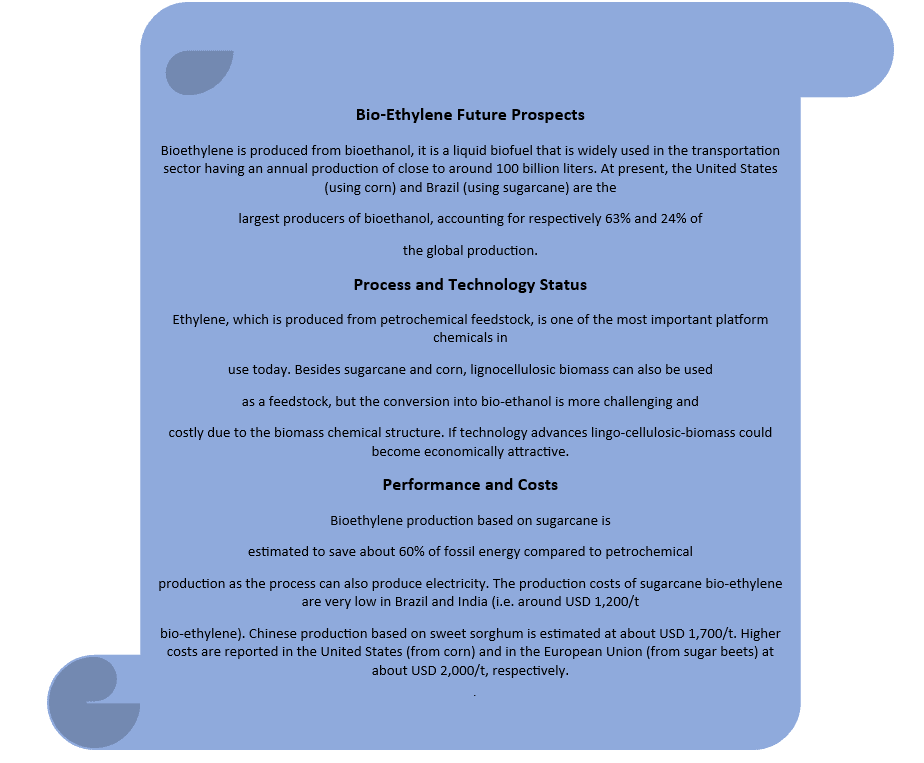

Przy produkcji przekraczającej 140 milionów ton rocznie etylen jest zdecydowanie największym masowym związkiem chemicznym (pod względem objętości) wykorzystywanym do produkcji około połowy wszystkich tworzyw sztucznych. Ze względu na wzrost gospodarek wschodzących, oczekuje się, że popyt na etylen będzie nadal rósł. Obecnie prawie cały etylen pochodzi z pochodnych ropy naftowej, jednak biomasa może być również wykorzystywana jako alternatywny surowiec do produkcji bio-etylenu. Etylen i bio-etylen są chemicznie identyczne, dlatego istniejący sprzęt i moce produkcyjne można wykorzystać do produkcji tworzyw sztucznych lub innych towarów niższego szczebla. Obecnie pierwsze instalacje bio-etylenu w Brazylii i Indiach odpowiadają za około 0,3% globalnych mocy produkcyjnych etylenu, przy czym największe instalacje wytwarzają około 200 kt bio-etylenu rocznie. Niemniej jednak globalny rynek produkcji biopolimerów szybko się rozwija, a wiele zakładów produkcyjnych jest w trakcie budowy lub planowania (np. Chiny).

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *