- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Ulepszona diagnostyka dziedzicznego obrzęku naczynioruchowego dzięki postępowi technologicznemu skutkuje znacznym wzrostem rynku. Ameryka Północna będzie świadkiem silnego wzrostu.

Autor: Vikas Kumar

18 stycznia 2022

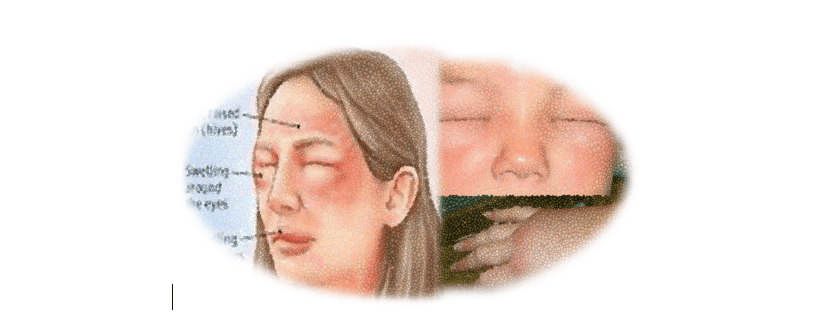

Oczekuje się, że rynek dziedzicznego obrzęku naczynioruchowego przekroczy wartość ponad ~5 mld USD do 2027 r., rosnąc przy rozsądnym CAGR na poziomie ~9% w okresie prognozy (2021-2027). Około 93% pacjentów z dziedzicznym obrzękiem naczynioruchowym (HAE) doświadcza nawracającego bólu brzucha. Wielu z tych pacjentów zgłasza się na oddziały ratunkowe, do lekarzy podstawowej opieki zdrowotnej, chirurgów ogólnych lub gastroenterologów, przez lata otrzymuje błędne diagnozy i przechodzi niepotrzebne badania i zabiegi chirurgiczne. Postawienie diagnozy HAE może być trudne, ponieważ objawy i lokalizacja ataków są często niespójne z jednego epizodu na drugi. Niektóre z objawów to niewyjaśniony ból brzucha, szczególnie gdy towarzyszy mu obrzęk twarzy i kończyn, co sugeruje diagnozę HAE. Ponadto, wywiad rodzinny i obrazowanie radiologiczne wykazujące obrzęknięte jelito również potwierdzają diagnozę HAE.

Aby uzyskać szczegółową analizę rynku dziedzicznego obrzęku naczynioruchowego, przejrzyjhttps://univdatos.com/reports/hereditary-angioedema-market-current-analysis-and-forecast-2021-2027-2/

Kluczowymi przyczynami wzrostu rynku jest szybko rosnąca częstość występowania dziedzicznego obrzęku naczynioruchowego, rosnące zapotrzebowanie na opiekę profilaktyczną, wzrost świadomości na temat tego zaburzenia i inne. Według National Organization for Rare Disorders (NORD), około 1-9 osób na 100 000 populacji dotkniętych jest tym schorzeniem. Rzeczywista liczba osób z tą chorobą jest znacznie wyższa ze względu na niedoszacowanie i błędną diagnozę. Głównym powodem błędnego diagnozowania tej choroby jest brak świadomości na jej temat, co z kolei prowadzi do nieodpowiedniego leczenia, które jest zapewniane pacjentom. U większości pacjentów z dziedzicznym obrzękiem naczynioruchowym diagnozuje się błędnie stany związane z zapaleniem wyrostka robaczkowego, zaburzeniami żołądkowo-jelitowymi i innymi niealergicznymi obrzękami naczynioruchowymi. Znaczna liczba pacjentów, u których błędnie zdiagnozowano to schorzenie, wygenerowała ogromną pulę pacjentów o znacznych potrzebach medycznych. Jest to prawdopodobnie kluczowy czynnik napędzający wzrost rynku.

Aby uzyskać szczegółową analizę czynników napędzających rynek dziedzicznego obrzęku naczynioruchowego, przejrzyj https://univdatos.com/get-a-free-sample-form-php/?product_id=15857

Na początku pandemii zespołu ostrej niewydolności oddechowej koronawirusa 2 (SARS-CoV-2), wiek powyżej 60 lat, nadciśnienie i cukrzyca zostały zidentyfikowane jako główne czynniki ryzyka ciężkich przypadków COVID-19. Wiedza na temat immunopatogenezy COVID-19 szybko rośnie. Postawiono hipotezę, że pacjenci z dziedzicznym obrzękiem naczynioruchowym (HAE) są bardziej narażeni na infekcję COVID-19 z powodu wrodzonej deregulacji osoczowego układu kalikreiny-kininy. Jednak nie zaobserwowano bezpośredniej korelacji między dziedzicznym obrzękiem naczynioruchowym a COVID-19. Jednak wszystko to pomogło zwiększyć świadomość na temat dziedzicznej choroby obrzęku naczynioruchowego i oczekuje się, że wpłynie to na wzrost rynku.

Na podstawie klasy leku, rynek dziedzicznego obrzęku naczynioruchowego jest podzielony na inhibitor C1-esterazy, antagonistę receptora bradykininy B2, inhibitor kalikreiny i inne. Istnieją trzy typy dziedzicznego obrzęku naczynioruchowego, zwane typami I, II i III, które można odróżnić po ich podstawowych przyczynach i poziomach białka zwanego inhibitorem C1 we krwi. Różne typy mają podobne oznaki i objawy.

Na podstawie rodzaju leczenia, rynek dziedzicznego obrzęku naczynioruchowego jest podzielony na profilaktykę i leczenie na żądanie. Leczenie HAE na żądanie, znane również jako leczenie ostre, jest stosowane w celu leczenia objawów ataku HAE. Ustanowione wytyczne dotyczące leczenia wspierają badanie zarówno terapii zapobiegawczej, jak i ostrej w ramach planu leczenia. Pacjenci z HAE są narażeni na wysokie ryzyko ataku na drogi oddechowe, dlatego nawet po zastosowaniu leków zapobiegawczych ważne jest, aby szukać leczenia na żądanie dla wielu.

Aby uzyskać szczegółową analizę drogi podawania w rynku dziedzicznego obrzęku naczynioruchowego, przejrzyj https://univdatos.com/get-a-free-sample-form-php/?product_id=15857Na podstawie drogi podawania, rynek dziedzicznego obrzęku naczynioruchowego jest podzielony na dożylną, podskórną i doustną. Inhibitor C1-esterazy ma dożylną drogę podawania i ponieważ jest to najczęściej stosowany lek na HEA. Terapią pierwszego rzutu w ostrych epizodach dziedzicznego obrzęku naczynioruchowego typu I i II jest zastąpienie brakującego białka koncentratem C1-INH, co zatrzymuje postęp objawów klinicznych w ciągu 20 minut. To sprawia, że dożylna droga podawania jest najczęściej stosowana.Poproś o próbkę raportu, przeglądając https://univdatos.com/get-a-free-sample-form-php/?product_id=15857

Dodatkowo, raport zawiera szczegółowe inicjatywy podejmowane w dziedzinie dziedzicznego obrzęku naczynioruchowego na całym świecie. Raport zawiera szczegółową analizę regionów, w tym Ameryki Północnej (USA, Kanada, Reszta Ameryki Północnej), Europy (Niemcy, Wielka Brytania, Francja, Hiszpania, Włochy, Reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia, Reszta Azji i Pacyfiku), Reszty Świata. Ameryka Północna zdominowała rynek w 2020 roku, z udziałem XX%.

CSL Behring, Takeda Pharmaceutical Company Limited, Sanofi, Pharming Healthcare Inc., BioCryst Pharmaceuticals Inc., Attune Pharmaceuticals Inc., Ionis Pharmaceuticals, KalVista Pharmaceuticals Inc., Adverum Biotechnologies Inc. i Cipla Inc. to jedni z głównych graczy działających na rynku dziedzicznego obrzęku naczynioruchowego. Gracze ci podjęli szereg fuzji i przejęć wraz z partnerstwami, aby uczynić leczenie dziedzicznego obrzęku naczynioruchowego tak opłacalnym i powszechnie dostępnym, jak to możliwe.

Segmentacja rynku dziedzicznego obrzęku naczynioruchowego

Wgląd w rynek, według klasy leku

- Inhibitor C1-esterazy

- Antagonista receptora bradykininy B2

- Inhibitor kalikreiny

- Inne

Wgląd w rynek, według rodzaju leczenia

- Profilaktyka

- Na żądanie

Wgląd w rynek, według drogi podawania

- Dożylna

- Podskórna

- Doustna

Wgląd w rynek, według regionu

- AMERYKA PÓŁNOCNA RYNEK DZIEDZICZNEGO OBRZĘKU NACZYNIORUCHOWEGO

- Stany Zjednoczone

- Kanada

- Reszta Ameryki Północnej

- EUROPA RYNEK DZIEDZICZNEGO OBRZĘKU NACZYNIORUCHOWEGO

- Niemcy

- Wielka Brytania

- Francja

- Hiszpania

- Włochy

- Reszta Europy

- AZJA I PACYFIK RYNEK DZIEDZICZNEGO OBRZĘKU NACZYNIORUCHOWEGO

- Chiny

- Japonia

- Indie

- Australia

- Reszta Azji i Pacyfiku

- RESZTA ŚWIATA DZIEDZICZNY OBRZĘK NACZYNIORUCHOWYRYNEK

Profile czołowych firm

- CSL Behring

- Takeda Pharmaceutical Company Limited

- Sanofi

- Pharming Healthcare Inc.

- BioCryst Pharmaceuticals Inc.

- Attune Pharmaceuticals Inc.

- Ionis Pharmaceuticals

- KalVista Pharmaceuticals Inc.

- Adverum Biotechnologies Inc.

- Cipla Inc.

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *