- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Regionalna współpraca między rządami oraz rządowe plany wodorowe przyspieszyłyby rynek stacji tankowania wodoru w regionie APAC!

Autor: Himanshu Patni

24 listopada 2023

Region APAC przejął większościowy udział w rynku stacji tankowania wodorem i oczekuje się, że w prognozowanym okresie odnotuje wykładniczy CAGR. Wynika to głównie z dużej liczby projektów operacyjnych stacji tankowania wodorem realizowanych w Chinach, Korei Południowej i Japonii. Ponadto kraje te posiadają większość pojazdów zasilanych ogniwami paliwowymi, co działa jak katalizator wzrostu inwestycji w stacje tankowania wodorem w tych regionach. Chiny wyznaczyły cel produkcji 100 milionów ton wodoru do 2060 roku; Japonia wyznaczyła cel 20 milionów ton wodoru rocznie do 2050 roku; Korea Południowa planuje produkować 5,26 miliona ton wodoru rocznie do 2040 roku. Region ten ma znaczący potencjał w zakresie produkcji wodoru niskoemisyjnego. Prawie 40% globalnego popytu na wodór generowane jest z regionu APAC, a w regionie APAC większość popytu pochodzi z Chin, które odpowiadają za 26% globalnego popytu.

Uzyskaj dostęp do przykładowego raportu (zawierającego wykresy, diagramy i dane) – https://univdatos.com/get-a-free-sample-form-php/?product_id=45343

Rosnąca liczba elektrycznych pojazdów z ogniwami paliwowymi, w tym ciężarówek i autobusów na wodór, działa jak katalizator rozwoju stacji tankowania wodorem. Samochody wodorowe są bardziej wydajne, lżejsze i szybsze. Ponadto system ogniw paliwowych na wodór (wraz ze zbiornikiem wodoru) waży znacznie mniej niż akumulator, co wzbudziło zainteresowanie samochodami na wodór jako potencjalnym alternatywnym, czystszym paliwem. Wiele krajów wdrożyło energię wodorową i rozwój systemu tankowania wodoru w swoich planach, co będzie działać jako katalizator wzrostu rynku w okresie prognozy.

Pomimo korzyści, całkowita liczba stacji tankowania wodoru na całym świecie na koniec 2022 roku wynosiła zaledwie 814. Największym czynnikiem ograniczającym rynek stacji tankowania wodorem jest brak pojazdów zasilanych ogniwami paliwowymi na świecie. Pojazdy zasilane ogniwami paliwowymi oferują większy zasięg i krótszy czas tankowania w porównaniu z akumulatorowymi pojazdami elektrycznymi, jednak pomimo tych korzyści sprzedaż pojazdów zasilanych ogniwami paliwowymi jest znikoma w porównaniu z pojazdami elektrycznymi i benzynowymi. Na przykład – w pierwszym kwartale 2023 roku sprzedaż pojazdów na wodór w USA wyniosła zaledwie 725 pojazdów, co jest o 30% mniej w porównaniu z rokiem poprzednim.

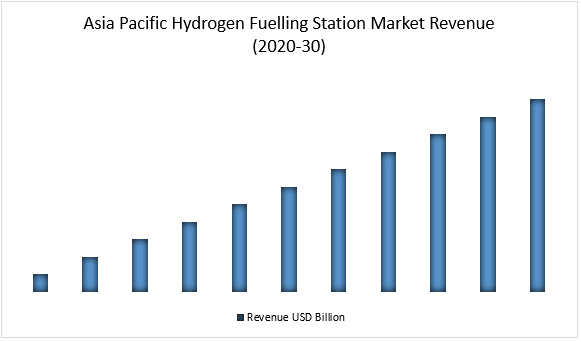

Przychody na rynku stacji tankowania wodorem w regionie APAC (2020–2030) – mln USD

· Biorąc pod uwagę typ stacji, rynek stacji tankowania wodorem dzieli się na segmenty stacji stałych i mobilnych. Segment stacji stałych przejął większościowy udział w rynku stacji tankowania wodorem i oczekuje się, że wykaże znaczny wzrost w okresie prognozy. Ze względu na dostępność. Chociaż stacje mobilne są popularne tylko w niektórych krajach, takich jak Japonia, wiele firm zaczęło inwestować w stacje mobilne, aby zmniejszyć lukę między samochodami z ogniwami paliwowymi a stacjami tankowania. Na przykład – w lipcu 2023 roku firma Hexagon Purus (Oslo, Norwegia) otrzymała zamówienie od dużego europejskiego producenta OEM na dostawę mobilnej stacji tankowania wodorem (H2) 700-bar o wartości kontraktu 3 mln euro.

· Biorąc pod uwagę ciśnienie, rynek stacji tankowania wodorem dzieli się na segmenty niskiego i wysokiego ciśnienia. Segment wysokiego ciśnienia przejął większościowy udział w rynku stacji tankowania wodorem i oczekuje się, że wykaże znaczny wzrost w okresie prognozy. Segment wysokiego ciśnienia dostarcza wodór pod ciśnieniem 700 barów i jest używany do pojazdów lekkich. Sprzedaż pojazdów lekkich wynosi około 80%, natomiast sprzedaż pojazdów ciężkich około 20%. Wysoka sprzedaż pojazdów osobowych o niskiej ładowności działa jak katalizator wzrostu segmentacji wysokociśnieniowej na globalnym rynku stacji tankowania wodoru w okresie prognozy.

· Biorąc pod uwagę zastosowanie, rynek stacji tankowania wodorem dzieli się na segmenty pojazdów osobowych i komercyjnych. Segment pojazdów osobowych przejął większościowy udział w rynku stacji tankowania wodorem i oczekuje się, że wykaże znaczny wzrost w okresie prognozy. Około 80% samochodów na wodór sprzedawanych na całym świecie to samochody osobowe. Około 26 000 wodorowych samochodów osobowych zostało sprzedanych w regionie Azji i Pacyfiku, co stanowi około 60% wodorowych pojazdów osobowych sprzedawanych na całym świecie, następnie Ameryka Północna, a następnie Europa na trzecim miejscu z zaledwie 3556 samochodami osobowymi do końca 2021 roku.

· Biorąc pod uwagę dewelopera, rynek stacji tankowania wodorem dzieli się na segmenty prywatne i publiczne. Segment publiczny przejął większościowy udział w rynku stacji tankowania wodorem i oczekuje się, że wykaże znaczny wzrost w okresie prognozy. Ponieważ sprzedaż pojazdów zasilanych ogniwami paliwowymi jest bardzo niska w porównaniu z akumulatorowymi pojazdami elektrycznymi i tradycyjnymi pojazdami benzynowymi, otwieranie stacji tankowania wodoru nie jest opłacalne dla graczy prywatnych. Większość z tych stacji jest finansowana przez rząd w celu promowania paliwa niskoemisyjnego i zapewnienia infrastruktury dla ograniczonej liczby pojazdów zasilanych ogniwami paliwowymi w ich regionie. Kraje takie jak Korea Południowa i Japonia poczyniły duże inwestycje w budowę infrastruktury stacji tankowania wodoru w swoich krajach w celu promowania pojazdów na wodór.

Aby uzyskać szczegółową analizę globalnego rynku stacji tankowania wodoru, przejrzyj – https://univdatos.com/report/hydrogen-fuelling-station-market/

Segmentacja globalnego rynku stacji tankowania wodoru

Analiza rynku, według typu stacji

· Stałe

· Mobilne

Analiza rynku, według ciśnienia

· Niskie

· Wysokie

Analiza rynku, według zastosowania

· Pojazdy osobowe

· Komercyjne

Analiza rynku, według dewelopera

· Prywatny

· Publiczny

Analiza rynku, według regionu

· Ameryka Północna i Południowa

o USA

o Kanada

o Pozostała część Ameryki Północnej i Południowej

· Europa

o Niemcy

o Francja

o Wielka Brytania

o Holandia

o Pozostała część Europy

· APAC

o Japonia

o Chiny

o Korea Południowa

o Australia

o Pozostała część APAC

· Reszta świata

Profile czołowych firm

· Air Liquide

· ENEOS Corporation

· Iwatani Coporation

· Ballard Power Systems

· FirstElement Fuel, Inc.

· Air Products

· Hydrogenics

· FuelCell Energy

· Linde Engineering

· Nel Hydrogen

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *