- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek kredytów konsumenckich w Indiach odnotuje gwałtowny wzrost o ~18,70% i osiągnie poziom USD Million do 2033 roku, prognozuje UnivDatos.

Autor: Shalini Bharti, Research Analyst

8 czerwca 2025

Najważniejsze punkty raportu:

Banki sektora publicznego dominują pod względem wolumenu, ale banki prywatne, a także NBFC, szybko zdobywają udział w rynku, kładąc duży nacisk na spersonalizowane oferty cyfrowe. Kredytobiorcy zatrudnieni na umowę o pracę są nadal głównymi kredytobiorcami, podczas gdy osoby samozatrudnione i pracownicy gospodarki gig stają się kluczowymi docelowymi kredytobiorcami.

Ponad 70% nowych wniosków o pożyczki osobiste w miastach Tier I i II jest przetwarzanych cyfrowo, dzięki sztucznej inteligencji zdolnej do integracji e-KYC, analizy ryzyka w czasie rzeczywistym i natychmiastowej wypłaty w aplikacjach mobilnych, co zwiększa pozyskiwanie klientów i skraca czas realizacji.

Modele „Kup teraz, zapłać później” i wbudowanego kredytowania zyskują na popularności wśród millenialsów, a transakcje BNPL w Indiach mają gwałtownie wzrosnąć i przekroczyć 1,2 lakh INR CR do 2026 r., otwierając nowe perspektywy rozwoju dla pożyczkodawców FinTech (Fintech).

Ponadto ekosystem regulacyjny i kredytowy, dzięki naciskowi RBI na włączenie finansowe, a także wytycznym dotyczącym pożyczek cyfrowych i wzmocnieniu ekosystemu biur kredytowych, zapewnił większą przejrzystość, ochronę kredytobiorców i dostęp w celu poprawy zrównoważonego rozwoju dla przyszłego długoterminowego wzrostu rynku.

Zgodnie z nowym raportem UnivDatos, indyjski rynek kredytów osobistych ma osiągnąć wartość USD milionów w 2033 r., rosnąc w tempie CAGR wynoszącym 18,70% w okresie prognozy (2025–2033). Szybko rosnąca klasa średnia i rosnące wydatki konsumenckie w Indiach napędzają popyt na kredyty osobiste, ponieważ coraz więcej osób zwraca się ku szybkim i elastycznym rozwiązaniom finansowym. Wraz z przejściem na cyfrowe pożyczki i wprowadzeniem bezpapierowego procesu udzielania pożyczek, dostęp do kredytu stał się łatwiejszy i szybszy dla użytkowników obeznanych z technologią. Ponadto, dzięki wyższemu poziomowi włączenia finansowego i głębszej penetracji telefonii komórkowej w miastach Tier II i Tier III, pożyczkodawcy mogą obsługiwać rynki, które wcześniej nie były obsługiwane. Czynniki te, uzupełnione niskimi stopami procentowymi i poprawiającą się infrastrukturą kredytową, wspólnie kierują stabilnym i powszechnym wzrostem na indyjskim rynku kredytów osobistych.

Dostęp do przykładowego raportu (w tym wykresów, diagramów i danych): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Zgodnie z danymi RBI, kredyty osobiste w stosunku do całkowitego kredytu wyniosły 32,6% w lutym 2024 r. w porównaniu z 30,6% w 2023 r., na przykład. Ponadto w 2023 r. kredyty hipoteczne stanowiły około 47,2% całkowitych kredytów detalicznych w Indiach.

Przepisy i wytyczne regulacyjne dotyczące kredytów osobistych w Indiach

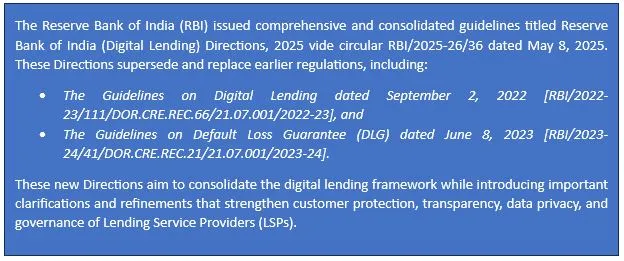

Aktualizacja przepisów dotyczących skonsolidowanych ram pożyczek cyfrowych RBI – maj 2025 r.

Zgodnie z raportem, wpływ kredytów osobistych został zidentyfikowany jako wysoki dla obszaru północnych Indii. Niektóre z odczuwalnych skutków to:

Oczekuje się, że północne Indie będą rosły ze znacznym CAGR w okresie prognozy (2025–2033). Wraz ze wzrostem liczby osób umiejących obsługiwać komputery i wkroczeniem fintech, kredyty osobiste szybko rozprzestrzeniają się wśród ludzi zarówno w Delhi-NCR, jak i w wielu miastach Tier 2, takich jak Jaipur i Lucknow. Coraz więcej osób zatrudnionych i prowadzących własną działalność gospodarczą prowadzi do wzrostu inicjacji w NBFC i bankach prywatnych. Zwiększony wzrost w tym regionie wynika ze specjalnego udzielania pożyczek, większej liczby oddziałów i większej świadomości kredytowej.

Kluczowe elementy oferty raportu

Wielkość rynku, trendy i prognozy przychodów | 2025–2033.

Dynamika rynku – wiodące trendy, czynniki wzrostu, ograniczenia i możliwości inwestycyjne

Segmentacja rynku – szczegółowa analiza według rodzaju, rodzaju pożyczkodawcy, celu pożyczki, przeznaczenia i regionu/kraju

Krajobraz konkurencyjny – najlepsi kluczowi dostawcy i inni znaczący dostawcy

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *