- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rosnąca infrastruktura napędza wzrost rynku morskiej energetyki wiatrowej. Europa liderem wzrostu!

Autor: Vikas Kumar

14 listopada 2023

Liczne duże przedsiębiorstwa dążą do zdobycia udziału w rynku w silnie konkurencyjnym europejskim sektorze morskiej energetyki wiatrowej. Jednakże mniejsze przedsiębiorstwa i startupy mogą wejść do branży i wspierać jej rozwój. Oczekuje się, że europejski rynek morski będzie nadal rósł w nadchodzących latach, napędzany przez gwałtowny wzrost infrastruktury morskiej.

Europa jest domem dla jednych z najkorzystniejszych na świecie warunków dla wytwarzania energii wiatrowej na morzu, w tym silnych wiatrów, głębokich wód i wysokiego popytu na energię odnawialną. W ostatnich latach w Europie obserwuje się rosnący trend w kierunku wykorzystania morskiej energii wiatrowej. Wynika to z faktu, że morska energia wiatrowa jest wysoce wydajnym i opłacalnym sposobem wytwarzania energii odnawialnej i może pomóc zmniejszyć zależność Europy od paliw kopalnych oraz złagodzić skutki zmian klimatycznych. Morska energia wiatrowa jest zazwyczaj wytwarzana przy użyciu dużych turbin wiatrowych, które są instalowane na platformach lub fundamentach morskich. Turbiny te można umieścić w różnych lokalizacjach, w tym na płytkich wodach w pobliżu wybrzeża i na głębszych wodach dalej od brzegu. W Europie morska energia wiatrowa jest zazwyczaj wytwarzana na Morzu Północnym, które jest domem dla jednych z najkorzystniejszych na świecie warunków dla rynku morskiej energetyki wiatrowej. Morze Północne jest domem dla kilku morskich farm wiatrowych, które są zazwyczaj zlokalizowane na płytkich wodach w pobliżu wybrzeża. Na przykład, w kwietniu 2022 r., aby przekształcić morskie farmy wiatrowe na Morzu Północnym w to, co minister energii Belgii nazwał „największą europejską zieloną elektrownię”, dziewięć krajów europejskich zobowiązało się do ośmiokrotnego zwiększenia tam swoich mocy produkcyjnych do 2050 r.

Dostęp do przykładowego raportu (w tym wykresy, tabele i rysunki): https://univdatos.com/get-a-free-sample-form-php/?product_id=48853

Na przykład w 2022 r. w Europie zainstalowano 19,1 GW nowych instalacji wiatrowych (16,7 GW na lądzie i 2,5 GW na morzu). Pomimo złej sytuacji gospodarczej i problemów z łańcuchem dostaw, rok 2016 był rekordowy pod względem instalacji w Europie, o 4% więcej niż w roku poprzednim. Jednak instalacje były o 12% niższe od naszego realistycznego scenariusza oczekiwań na 2021 r. i znacznie poniżej poziomów niezbędnych do osiągnięcia celów klimatycznych i środowiskowych Europy.

- Najwięcej farm wiatrowych na lądzie powstało w Niemczech, Szwecji i Finlandii. Wielka Brytania miała około połowę instalacji morskich, a Francja uruchomiła swoją pierwszą znaczącą morską farmę wiatrową.

- Oczekuje się, że w latach 2023–2027 Europa rozwinie 129 GW nowych farm wiatrowych, z czego UE-27 zainstaluje 98 GW. W okresie 2023–2027 75% dodatkowej mocy zostanie dodane na lądzie. Przewidujemy, że w latach 2023–2027 UE będzie dodawać 20 GW nowych farm wiatrowych rocznie. Aby osiągnąć swoje cele na 2030 r., UE powinna budować nowe farmy wiatrowe w tempie ponad 30 GW rocznie.

- W UE-27 plus Wielka Brytania energia wiatrowa pokryła rekordowe 17% zapotrzebowania, o 2% więcej niż w 2021 r. Warunki wietrzne były znacznie lepsze, szczególnie w północnej Europie, a w połączeniu z silnymi instalacjami, szczególnie w Szwecji i Finlandii, produkcja w UE-27 plus Wielka Brytania wzrosła o ponad 9% w latach 2021–22.

- Z wyjątkiem jednego nietypowego roku 2021, kiedy produkcja była niższa niż w 2020 r., produkcja energii wiatrowej w Europie stopniowo wzrastała z 370 TWh w 2018 r. do 489 TWh w 2022 r. Zapotrzebowanie na energię zmniejszyło się z 2960 TWh w 2018 r. do 2830 TWh w 2022 r. w tym samym czasie. Przyczyniły się do tego częściowo blokady spowodowane wybuchem pandemii COVID-19 w 2020 r. i wojna na Ukrainie w 2022 r.

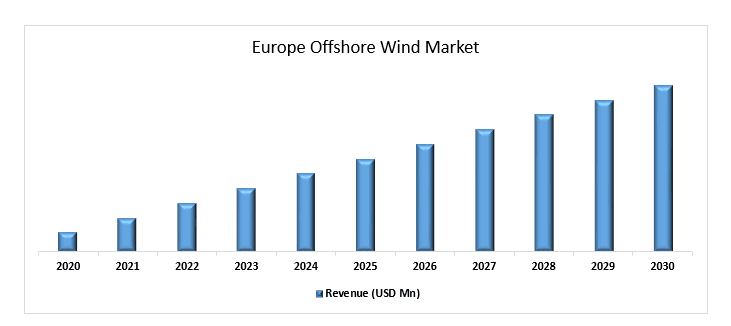

Przychody z rynku morskiej energetyki wiatrowej w Europie (2020–2030) – mln USD

Na podstawie komponentu rynek jest podzielony na turbiny, infrastrukturę elektryczną, podkonstrukcję i inne. Segment turbin miał znaczny udział w rynku morskiej energetyki wiatrowej w 2022 r. Segment turbin jest dalej klasyfikowany na gondole, wirniki i łopaty oraz wieże. Turbiny są umieszczane na wieży i są głównie odpowiedzialne za wykorzystywanie energii wiatru do wytwarzania energii. Duże firmy pracują nad dostarczaniem i budową turbin w celu zwiększenia wydajności farmy wiatrowej. Na przykład, w maju 2021 r., zgodnie z oświadczeniem GE Renewable Energy, sfinalizowano trzecią i ostatnią fazę kontraktów Dogger Bank offshore wind farm na dostawę, serwis i gwarancję turbin.

Na podstawie lokalizacji rynek jest podzielony na wody płytkie (do 30 m), wody przejściowe (od 30 m do 60 m) i wody głębokie (> 60 m). Oczekuje się, że wody płytkie będą miały wpływowy wzrost w prognozowanym okresie. Ponieważ wody płytkie są stosunkowo łatwiejsze, ustanowienie infrastruktury elektrycznej podczas instalowania turbiny wiatrowej. Ze względu na stosunkowo mniejszą prędkość wiatru dostępną na płytkich wodach, w tym regionie instalowane są turbiny o mniejszej mocy MW.

Kliknij tutaj, aby wyświetlić opis raportu i spis treści https://univdatos.com/report/offshore-wind-market-2/

Globalny rynek morskiej energetyki wiatrowej Segmentacja

Analiza rynku, według instalacji

- · Struktura stała

Analiza rynku, według komponentu

- Turbiny

- Infrastruktura elektryczna

- Podkonstrukcja

- Inne

Analiza rynku, według regionu

- Ameryka Północna

- Stany Zjednoczone

- Kanada

- Reszta Ameryki Północnej

- Europa

- Niemcy

- Wielka Brytania

- Francja

- Hiszpania

- Włochy

- Reszta Europy

- APAC

- Chiny

- Japonia

- Indie

- Reszta regionu APAC

- Reszta świata

Profile czołowych firm

- Siemens Gamesa Renewable Energy, S.A

- Vestas

- Goldwind

- Ørsted A/S

- E.ON SE

- General Electric

- Shanghai Electric

- Doosan Enerbility.

- DEME

- Envision Group

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *