- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rozwijający się przemysł Oil & Gas, zwiększony handel między krajami i sprzyjające polityki rządowe napędzały wzrost rynku stoczniowego w regionie Azji i Pacyfiku!

Autor: Himanshu Patni

30 grudnia 2023

Region Azji i Pacyfiku wykaże najwyższy CAGR w latach 2022–2030 ze względu na ewolucję przemysłu naftowego i gazowego, niedobór wody oraz korzystną politykę rządową. Region Azji i Pacyfiku jest domem dla wielu największych i najszybciej rozwijających się i rozwiniętych gospodarek na świecie, takich jak Chiny, Indie, Korea Południowa i Japonia. Kraje te należą również do najważniejszych importerów ropy i gazu, przy czym Chiny importują ponad 10 milionów baryłek ropy dziennie, a Indie około 5 milionów baryłek. Popyt na ropę i gaz rośnie ze względu na rosnącą populację i szybką industrializację w regionie. W rezultacie popyt na budowę statków od lat wykazuje silny wzrost. Ponadto kraje w regionie, takie jak Korea Południowa, Japonia i Chiny, zwłaszcza Korea Południowa, stały się światowym liderem w budowie statków ze względu na wysoko wykwalifikowaną siłę roboczą i wydajną infrastrukturę wspierającą ten przemysł. Koreańskie stocznie, w tym Hyundai Heavy Industries, Daewoo Shipbuilding i Samsung Heavy Industries, są znane ze swojego postępu technologicznego i potencjału w zakresie dostarczania wysokiej jakości statków.

Uzyskaj dostęp do przykładowego raportu (w tym wykresów, tabel i rysunków) – https://univdatos.com/get-a-free-sample-form-php/?product_id=44836

Rząd zapewnił również ogromne wsparcie poprzez politykę i zachęty finansowe, co dodatkowo pobudza wzrost branży. Ponadto kraje w regionie Azji i Pacyfiku, głównie Chiny, odnotowały ogromny wzrost krajowego przemysłu morskiego. Wzrost ten jest wspierany przez czynniki, które obejmują projekty rozwoju wybrzeża, poszukiwania ropy naftowej na morzu i rozbudowę sektora turystycznego. Potrzeba specjalistycznych statków do sportów na morzu, statków wycieczkowych i promów napędza popyt na ofertę budowy statków w regionie. Chiny, Japonia i Korea Południowa są głównymi eksporterami towarów do różnych części świata. W konsekwencji wzrasta popyt na kontenerowce, które są niezbędne do transportu ładunków, co dodatkowo generuje popyt na budowę statków.

Ponadto, oczekuje się, że rynek budowy statków w regionie Azji i Pacyfiku będzie rósł w silnym tempie CAGR w okresie prognozy (2022-2030). Oczekuje się, że region Azji i Pacyfiku stanie się najszybciej rozwijającym się rynkiem budowy statków, głównie ze względu na rosnący sektor ropy i gazu oraz wzrost handlu między krajami. Ponadto gwałtowna transformacja przemysłu motoryzacyjnego w Chinach i Indiach zwiększyła produkcję pojazdów, które są eksportowane do innych krajów. Dodatkowo, polityka i inicjatywy rządowe w regionie mają na celu promowanie przemysłu stoczniowego. To dodatkowo napędza popyt na rynku budowy statków.

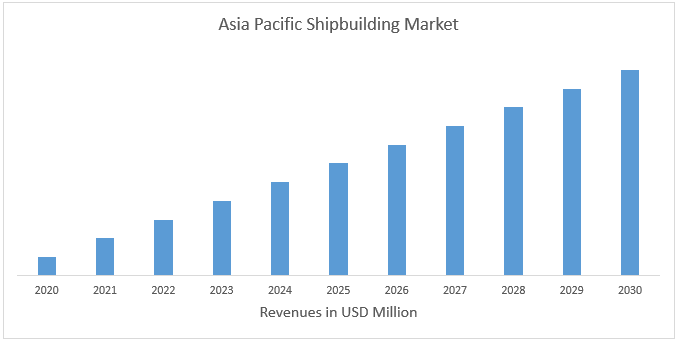

RYS. 1 Przychody rynku budowy statków w regionie Azji i Pacyfiku (2020-2030) – mln USD

Aby uzyskać szczegółową analizę globalnego rynku budowy statków, przejrzyj – https://univdatos.com/report/shipbuilding-market/

Ze względu na rodzaj rynek jest podzielony na kontenerowce, masowce, tankowce, statki pasażerskie i inne (statki marynarki wojennej, holowniki itp.). Kategoria kontenerowców posiadała największy udział w rynku w roku historycznym i oczekuje się, że ta sama tendencja utrzyma się w okresie prognozy. Kontenerowce są przeznaczone do transportu ogromnych ilości towarów w znormalizowanych kontenerach. Statki te oferują liczne korzyści w porównaniu z różnymi środkami transportu, w tym ciężarówkami, pociągami i samolotami, pod względem szybkości, kosztów i wydajności. Na przykład zwykły statek polowy może przewozić do 20 000 kontenerów, co odpowiada około 200 000 ton ładunku. Tak duża pojemność pozwala przedsiębiorstwom żeglugowym osiągać korzyści skali, obniżać koszty transportu i działać wydajniej. Branża żeglugi kontenerowej skorzystała również na globalizacji, która doprowadziła do wzrostu handlu międzynarodowego. Ponadto innym czynnikiem, który przyczynił się do rozwoju żeglugi kontenerowej, jest rozwój wyspecjalizowanych portów i terminali kontenerowych. Centra te mają na celu efektywne obsługiwanie ogromnych ilości pojemników, skracając czas realizacji i zwiększając produktywność. Na przykład port w Szanghaju w Chinach jest najbardziej ruchliwym portem kontenerowym na świecie, obsługującym ponad czterdzieści milionów TEU (twenty-foot equal devices) rocznie. Ponadto port w Rotterdamie w Holandii jest największym portem kontenerowym w Europie, zarządzającym ponad 14 milionami TEU rocznie.

Ze względu na użytkownika końcowego rynek jest podzielony na transport i wojsko. Segment transportowy zdominował rynek i oczekuje się, że zdominuje go w okresie prognozy. W ostatnich latach nastąpił znaczny wzrost popytu na statki transportowe ze względu na globalizację i wzrost handlu międzynarodowego. Żegluga odgrywa znaczącą rolę w gospodarce wielu krajów, ułatwiając przepływ towarów i surowców przez oceany i drogi wodne. Ponadto postęp technologiczny odgrywa ogromną rolę w określaniu dominacji segmentów transportu i wojska na rynku budowy statków. Rozwój zaawansowanej technologii budowy statków umożliwił stoczniom montaż statków, które mogą być szybsze, bardziej wydajne i bardziej przyjazne dla środowiska. Postęp technologiczny umożliwił segmentowi transportu zwiększenie wydajności i zmniejszenie wpływu na środowisko.

Segmentacja globalnego rynku budowy statków

Wgląd w rynek, według rodzaju

· Kontenerowce

· Masowce

· Tankowce

· Statki pasażerskie

· Inne (statki marynarki wojennej, holowniki itp.)

Wgląd w rynek, według użytkownika końcowego

· Transport

· Wojsko

Wgląd w rynek, według regionu

· Ameryka Północna

o USA

o Kanada

o Meksyk

o Pozostała część Ameryki Północnej

· Europa

o Niemcy

o Wielka Brytania

o Francja

o Włochy

o Hiszpania

o Pozostała część Europy

· APAC

o Chiny

o Japonia

o Indie

o Korea Południowa

o Pozostała część APAC

· Pozostała część świata

Profile czołowych firm

· Hyundai Heavy Industries

· Daewoo Shipbuilding & Marine Engineering

· Samsung Heavy Industries

· China State Shipbuilding Corporation

· Mitsubishi Heavy Industries

· Sumitomo Heavy Industries

· Fincantieri S.p.A.

· Japan Marine United Corporation

· General Dynamics NASSCO

· STX Group

Otrzymaj kontakt