- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rosnący popyt na pojazdy elektryczne i zwiększona produkcja pojazdów, korzystne polityki rządowe w przemyśle lotniczym napędzają wzrost rynku maszyn do pasowania skurczowego w regionie Azji i Pacyfiku!

Autor: Himanshu Patni

30 grudnia 2023

Region Azji i Pacyfiku wykaże najwyższy skumulowany roczny wskaźnik wzrostu (CAGR) w latach 2022–2030 ze względu na szybkie tempo wzrostu w przemyśle motoryzacyjnym w ciągu ostatnich kilku lat. Region ten obejmuje kraje takie jak Chiny, Indie, Japonia i Korea Południowa, które mają korzystną infrastrukturę technologiczną, z wiodącymi firmami motoryzacyjnymi i producentami maszyn przemysłowych, takimi jak odpowiednio Maruti Suzuki, BYD, Toyota i Hyundai, które są głównymi producentami pojazdów spalinowych i pojazdów elektrycznych w regionie, co zaspokaja popyt na urządzenia do osadzania na gorąco. Na przykład we wrześniu 2022 r., zgodnie z raportem opublikowanym przez Międzynarodową Agencję Energii, w Chinach całkowity udział w rynku pojazdów elektrycznych wyniósł 5% w 2020 r., a w 2021 r. wzrósł do 16%. Ponadto korzystna polityka rządowa w regionach takich jak Indie, Chiny i Japonia jest jednym z głównych powodów szybkiego wzrostu rynku urządzeń do osadzania na gorąco i ich kompetencji produkcyjnych w regionie Azji i Pacyfiku, szczególnie w przemyśle motoryzacyjnym i lotniczym. Branże te należą do najważniejszych użytkowników urządzeń do osadzania na gorąco, biorąc pod uwagę ich zapotrzebowanie na precyzyjne części metalowe, które są wytwarzane za pomocą tych urządzeń. Obrona i przestrzeń kosmiczna pozostają silnymi filarami dla Indii i kluczowych struktur rządowych wraz z inicjatywą „Make in India”, aby osiągnąć sukces. Przepisy rządowe koncentrują się na wdrażaniu najnowocześniejszych technologii w sektorze obronnym, co skutkuje poprawą zdolności krajowej produkcji.

Dostęp do przykładowego raportu (zawierającego wykresy, tabele i rysunki) – https://univdatos.com/get-a-free-sample-form-php/?product_id=44649

Ministerstwo Obrony wyznaczyło cel 70% samowystarczalności w zakresie uzbrojenia do 2027 r., co stwarza ogromne możliwości dla podmiotów w branży. Ponadto, zgodnie z danymi przekazanymi przez 80 firm, napływ BIZ o wartości ponad 463,55 mln USD został zarejestrowany w sektorze obronnym i lotniczym w czerwcu 2020 r. Indie mają przewagę konkurencyjną nad innymi krajami ze względu na niski koszt produkcji komponentów. Dzięki niskim kosztom pracy, obecności zasobów i wspierającym zasadom rządowym, kraj ten zapewnia ogromne możliwości rozwoju w przemyśle lotniczym. Sektor ten, dotowany przez rządową politykę „Make in India”, promuje inwestycje globalnych graczy w proces produkcyjny i jego optymalizację. Dlatego też, biorąc pod uwagę wszystkie rosnące czynniki, popyt na rynku urządzeń do osadzania na gorąco wzrośnie w nadchodzących latach.

Ponadto oczekuje się, że rynek urządzeń do osadzania na gorąco w regionie Azji i Pacyfiku będzie wykazywał silny skumulowany roczny wskaźnik wzrostu (CAGR) w okresie prognozy (2022–2030). Oczekuje się, że region Azji i Pacyfiku stanie się najszybciej rozwijającym się rynkiem urządzeń do osadzania na gorąco, głównie ze względu na rozwój przemysłu motoryzacyjnego. Ponadto szybka, ogromna transformacja przemysłu motoryzacyjnego w Chinach i Indiach zwiększyła produkcję pojazdów, które są zasilane benzyną i akumulatorami, co zaspokaja popyt na urządzenia do osadzania na gorąco, ponieważ producenci koncentrują się na wytwarzaniu lekkich pojazdów. Ponadto polityka i inicjatywy rządowe w regionie mają na celu promowanie Przemysłu 4.0. To dodatkowo napędza popyt na rynku urządzeń do osadzania na gorąco.

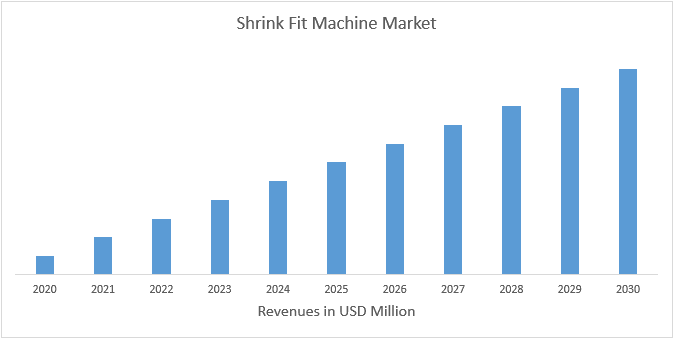

RYS. 1 Przychody z rynku urządzeń do osadzania na gorąco w regionie Azji i Pacyfiku (2021–2030) – mln USD

Aby uzyskać szczegółową analizę globalnego rynku urządzeń do osadzania na gorąco, przejrzyj – https://univdatos.com/report/shrink-fit-machine-market/

Ze względu na typ rynek jest podzielony na mniej niż 10 kW, 10–20 kW i więcej niż 20 kW. Kategoria powyżej 20 kW zdominowała rynek w roku historycznym i oczekuje się, że utrzyma tę tendencję w okresie prognozy. Głównymi czynnikami napędzającymi segment wysokiego popytu są rozwijające się różne branże, takie jak lotnictwo, motoryzacja i produkcja, w których wykonywane są ciężkie prace, a segment ten charakteryzuje się dużą mocą i zdolnością do radzenia sobie z ciężką pracą. Ponadto stosowanie urządzeń do osadzania na gorąco o mocy większej niż 20 kW pozwala na szybsze nagrzewanie i chłodzenie, co skutkuje większą przepustowością. Jest to niezbędne w przypadku produkcji wielkoseryjnej w branżach takich jak motoryzacja i produkcja. Stosowanie maszyn o dużej mocy zapewnia również wysoki poziom dokładności i powtarzalności w systemie produkcyjnym. Na przykład w grudniu 2020 r., zgodnie z raportem opublikowanym przez Indian Brand Equity Foundation, rynek lotniczy i obronny (A&D) w Indiach ma osiągnąć wartość ~70 mld USD do 2030 r., dzięki rosnącemu zapotrzebowaniu na zaawansowaną infrastrukturę i wsparciu rządu. Dlatego też rosnący przemysł lotniczy i obronny kontynuował dominację segmentu powyżej 20 kW.

Ze względu na zastosowanie rynek jest podzielony na przemysł lotniczy, motoryzacyjny, ogólną obróbkę metali i przemysł medyczny. Spośród tych segmentów przemysł motoryzacyjny ma największy udział w rynku w okresie historycznym i oczekuje się, że wykaże tę samą tendencję w okresie prognozy, ponieważ przemysł motoryzacyjny jest znaczącym odbiorcą urządzeń do osadzania na gorąco i jest największym użytkownikiem końcowym tej technologii. Urządzenia do osadzania na gorąco są wykorzystywane w różnych zastosowaniach w przemyśle motoryzacyjnym, takich jak produkcja bloków silników, elementów zawieszenia, układów hamulcowych, części przekładni i układów wydechowych. Popyt na urządzenia do osadzania na gorąco w przemyśle motoryzacyjnym jest napędzany przede wszystkim rosnącym zapotrzebowaniem na wysokowydajne i lekkie pojazdy. Ponadto rosnąca popularność pojazdów elektrycznych na całym świecie ze względu na niestabilną cenę paliwa i rygorystyczne przepisy różnych rządów na całym świecie dotyczące kontroli zanieczyszczeń. Produkcja pojazdów elektrycznych wymaga specjalistycznych części, które są lekkie i mają wysoką wytrzymałość. Urządzenia do osadzania na gorąco oferują opłacalny i wydajny sposób wytwarzania tych części. Na przykład w 2021 r., zgodnie z danymi Międzynarodowej Agencji Energii (IEA), konsumenci wydali 120 mld USD na zakup samochodów elektrycznych w 2020 r., co stanowi wzrost o 50% w porównaniu z 2019 r., co przekłada się na wzrost sprzedaży o 41% i wzrost średnich cen o 6%. Ponadto, w lutym 2023 r., zgodnie z raportem opublikowanym przez U.S. Bureau of Labor Statistics, popyt konsumentów na pojazdy elektryczne znacznie wzrósł z 22 000 pojazdów elektrycznych na drogach w 2011 r. do nieco ponad 2 milionów w ciągu dekady do 2021 r. Dlatego rosnący przemysł motoryzacyjny odgrywa ważną rolę na rynku urządzeń do osadzania na gorąco.

Segmentacja globalnego rynku urządzeń do osadzania na gorąco

Analiza rynku według typu

· Mniej niż 10 kW

· 10–20 kW

· Więcej niż 20 kW

Analiza rynku według zastosowania

· Przemysł lotniczy

· Motoryzacja

· Ogólna obróbka metali

· Przemysł medyczny

Analiza rynku według regionu

· Ameryka Północna

o USA

o Kanada

o Meksyk

o Pozostała część Ameryki Północnej

· Europa

o Niemcy

o Wielka Brytania

o Francja

o Włochy

o Hiszpania

o Pozostała część Europy

· APAC

o Chiny

o Japonia

o Indie

o Korea Południowa

o Pozostała część APAC

· Pozostała część świata

Profile najlepszych firm

· Haimer GmbH

· BILZ WERKZEUGFABRIK GmbH & Co. KG

· Guhring, Inc.

· Diebold

· MST Corporation

· Zoller

· Lyndex-Nikken

· Falcon Toolings

· Kelch GmbH

· D’ANDREA S.p.A.

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *