- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Globalny Rynek Inteligentnych Domów Osiągnie Wartość Rynkową 140,5 Miliarda USD Do 2024 Roku, Rosnąc Przy CAGR Na Poziomie 24%. USA Będą Największym Rynkiem Urządzeń Inteligentnego Domu.

Autor: Vikas Kumar

14 września 2021

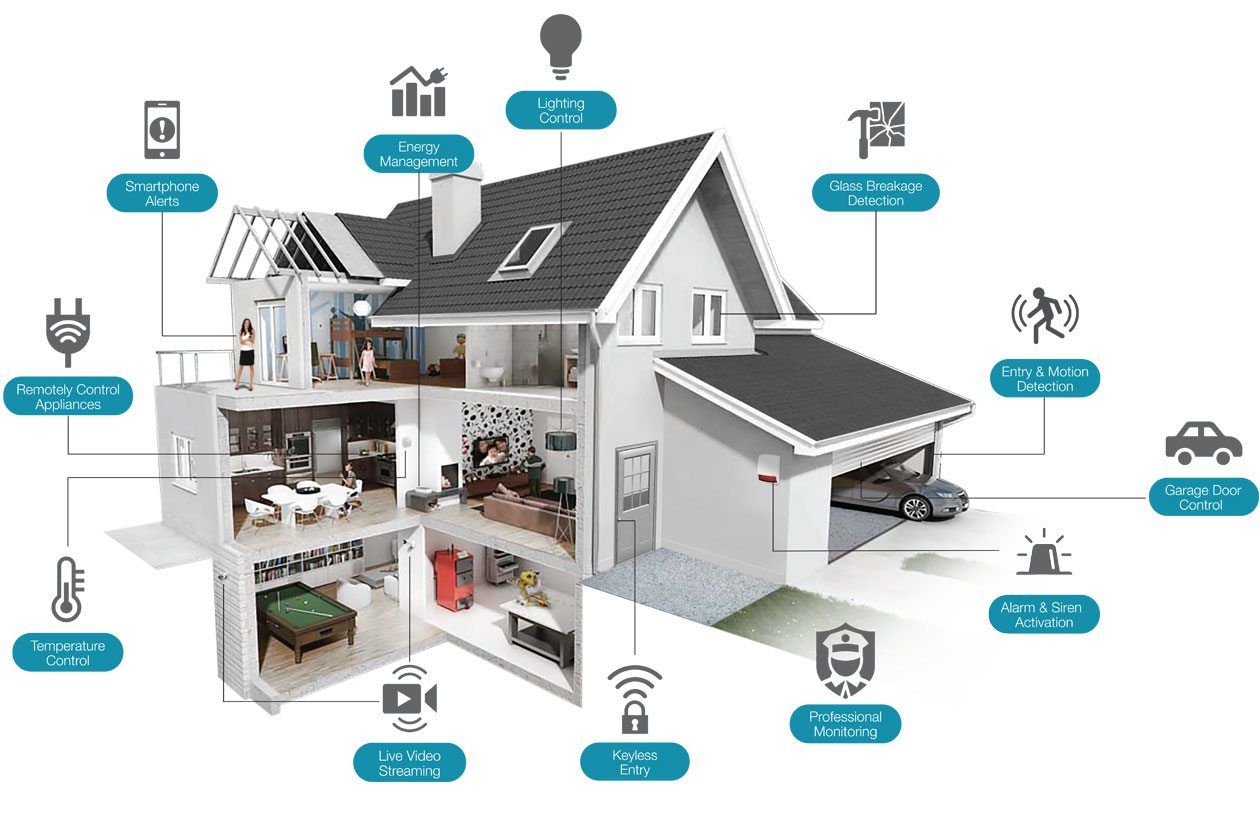

Globalny raport na temat rynku inteligentnych domów opublikowany przez UnivDatos Market Insights (UMI) przewiduje, że rynek osiągnie wartość 140,5 miliarda USD do 2024 r., rozwijając się przy rozsądnym CAGR na poziomie 24,0% w prognozowanym okresie (2018-2024). Globalny rynek inteligentnych domów rósł w tempie CAGR 17,3% w latach 2014-2017. Szybkie wdrożenie inteligentnych urządzeń domowych można przypisać gwałtownemu wzrostowi instalacji inteligentnych urządzeń, szybkiemu wzrostowi penetracji smartfonów i zmieniającemu się stylowi życia konsumentów. Rosnące zapotrzebowanie na komfort i wygodę wraz z rozpowszechnianiem się Internetu rzeczy znacznie zwiększyło popyt na inteligentne urządzenia domowe, począwszy od energooszczędnych rozwiązań, urządzeń rozrywki domowej, systemów sterowania oświetleniem i systemów bezpieczeństwa, po inne inteligentne urządzenia. Ponadto, wraz z rosnącą liczbą urządzeń podłączonych do IoT i ogromnym popytem na zaawansowane technologicznie rozwiązania, ogromna szansa, jaką stwarza Internet rzeczy, napędza bezprzewodowe innowacje, co dodatkowo zwiększyło tempo wdrażania inteligentnych urządzeń domowych. Wi-Fi i Bluetooth stały się popularnymi połączeniami bezprzewodowymi do obsługi inteligentnego domu za pośrednictwem inteligentnych urządzeń. Korzyści z technologii inteligentnego domu można również szeroko zaobserwować wśród różnych użytkowników końcowych, gdzie wdrażanie inteligentnych urządzeń domowych zmieniło zasady gry dla użytkowników końcowych w sektorze mieszkaniowym i komercyjnym. W związku z tym w 2017 r. inteligentne urządzenia, w tym inteligentne pralki, inteligentne lodówki i inteligentne suszarki, inteligentne kuchenki mikrofalowe i piekarniki, miały największy udział w globalnym rynku inteligentnych urządzeń domowych. Oczekuje się, że segment ten przyniesie zyski w wysokości 14 950,7 mln USD do 2020 r.

Aby uzyskać analizę regionalną/krajową dotyczącą ogólnego wdrożenia technologii Smart Home, przejrzyj: https://univdatos.com/report/smart-homes-technology-market-3/Alternatywnie, w ramach technologii bezprzewodowej, przewiduje się, że urządzenie z obsługą Wi-Fi będzie szybko się rozwijać w całym analizowanym okresie, ze względu na radykalny postęp technologiczny w zakresie przetwarzania w chmurze, BYOD i sztucznej inteligencji. Ponadto solidne zabezpieczenia, niezawodna łączność i inne parametry dodatkowo wpłynęły na akceptację technologii bezprzewodowej wśród konsumentów inteligentnych urządzeń. Co więcej, mieszkania średniej klasy zdominowały segment użytkowników końcowych w sektorze mieszkaniowym z najwyższym wdrożeniem inteligentnych urządzeń domowych i oczekuje się, że pozostaną dominujące przez cały prognozowany okres. Szybkie wdrażanie inteligentnych urządzeń wśród właścicieli domów i najemców ze względu na korzyści, jakie oferują inteligentne urządzenia, napędzi szerokie wdrażanie takich urządzeń, szczególnie w krajach rozwiniętych i rozwijających się. Ponadto ciągle zachodzą zakłócenia, ponieważ technologia inteligentnego domu zyskuje na znaczeniu w sektorze hotelarskim. Hotele, a także szpitale również wdrożyły inteligentne urządzenia, aby świadczyć wysokiej jakości usługi swoim klientom końcowym.

Rosnące uznanie korzyści ekonomicznych i operacyjnych oferowanych przez inteligentne urządzenia domowe zaowocowało solidnym potencjałem wzrostu technologii. Korzystanie z usług inteligentnego domu przyniosło znaczące korzyści organizacjom i przedsiębiorstwom pod względem efektywności kosztowej, zarządzania energią oraz wspierania technologii informatycznych. Rosnący popyt na rozwiązania oszczędzające energię radykalnie wsparł technologię inteligentnego domu w skali globalnej. Dodatkowo, technologia informatyczna również odnotowała gwałtowny wzrost w ciągu ostatnich dziesięcioleci. IoT wraz ze sztuczną inteligencją i zwiększoną penetracją smartfonów zyskały szerokie znaczenie i nadal przyciągają ogromne wydatki. Oczekuje się, że globalne wydatki na IoT osiągną 1,2 biliona USD do 2022 r., a globalna penetracja smartfonów ma przekroczyć 50% do 2020 r. Znaczny wzrost wdrażania inteligentnych urządzeń domowych, począwszy od inteligentnych głośników, urządzeń zabezpieczających i inteligentnych urządzeń, wśród konsumentów o średnich dochodach

dodatkowo zapewnił ogromne możliwości rozwoju dla firm działających w branży technologii inteligentnego domu.Aby uzyskać szczegółową analizę penetracji i wdrażania różnych produktów inteligentnego domu, przejrzyj: https://univdatos.com/report/smart-homes-technology-market-3/Unikalne odmiany technologii inteligentnego domu są szeroko podzielone na aplikacje, rodzaj technologii i użytkowników końcowych. Określony przez rodzaj aplikacji rynek technologii inteligentnego domu jest podzielony na systemy bezpieczeństwa, inteligentne urządzenia, rozrywkę domową, HVAC, systemy oświetlenia i sterowania oraz systemy zarządzania energią. Do 2024 r. segment inteligentnych urządzeń ma dominować na globalnym rynku inteligentnych domów. Prognozuje się, że segment ten przyniesie przychody ze sprzedaży w wysokości 38 048,6 mln USD do 2024 r. Podczas gdy Wi-Fi, Bluetooth, Zigbee i Z-Wave to znaczące usługi bezprzewodowe technologii bezprzewodowej dostępne na rynku. Oczekuje się, że Wi-Fi będzie świadkiem szybkiego wdrożenia, a Bluetooth ma cieszyć się CAGR na poziomie 24,2% w całym prognozowanym okresie. Budynki mieszkalne i komercyjne, od luksusowych domów, mieszkań średniej klasy, domów z opieką, domów energooszczędnych, hoteli, szpitali, są jednymi z głównych użytkowników końcowych technologii inteligentnego domu. Segment mieszkań średniej klasy posiadał główny udział w rynku w segmencie użytkowników końcowych w sektorze mieszkaniowym, w którym przewiduje się, że domy z opieką i domy energooszczędne odwrotnie wykażą maksymalny CAGR w prognozowanym okresie.

Dodatkowo, dla lepszego zbadania i penetracji technologii inteligentnego domu, raport dzieli odpowiedni rynek na odrębne obszary, takie jak Ameryka Północna, Europa, Azja i Pacyfik, Ameryka Łacińska oraz Bliski Wschód i Afryka Północna (MENA). W 2017 r. Ameryka Północna była największym rynkiem inteligentnych urządzeń domowych, co przypisuje się intensywnej konkurencji, innowacjom w połączeniu z szybkim wdrażaniem inteligentnych urządzeń w krajach takich jak USA i Kanada. Ponadto Europa i region Azji i Pacyfiku również mają odnotować gwałtowny postęp w technologii inteligentnego domu w całym prognozowanym okresie, co przypisuje się napływowi licznych graczy, szybkiemu rozpowszechnianiu smartfonów, rosnącemu wdrażaniu inteligentnych urządzeń ze względu na rosnące zapotrzebowanie na komfort i rozwiązania oszczędzające energię. Rosnący dochód do dyspozycji wraz z rosnącą urbanizacją i inicjatywą inteligentnego miasta podjętą przez podmioty rządowe w różnych krajach, takich jak Chiny, Japonia i Indie, stanowią jedne z kluczowych czynników katalizujących szerokie wdrażanie inteligentnych urządzeń domowych.

Poproś o próbkę raportu, przeglądając:https://univdatos.com/get-a-free-sample-form-php/?product_id=7146Niektóre z głównych firm opisanych w raporcie to Haier Electronics, ABB Limited, Acuity Brands, Inc., AMX, LLC, ASSA ABLOY, Cisco Systems, Inc., Control4 Corporation, Crestron Electronics Inc., Deutsche Telekom AG, Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM Corporation, LG Electronics Inc., Monitronics International Inc., Schneider Electric S.E., Siemens AG, United Technologies Corporation, Vivint, Inc. i Samsung Electronics. Gracze konsekwentnie dążą do skupienia się na rozwoju produktów, wprowadzaniu nowych produktów i ulepszaniu istniejących portfolio, aby poszerzyć bazę klientów i wzmocnić swoją pozycję na rynku poprzez partnerstwa i współpracę, co dodatkowo oferuje im możliwości rozwoju geograficznego w domenie inteligentnego domu.

Segmentacja rynku

Wgląd w rynek, według zastosowania

- Systemy bezpieczeństwa

- Inteligentne urządzenia

- HVAC

- Rozrywka domowa

- Systemy oświetleniowe

- Zarządzanie energią

Wgląd w rynek, według technologii

- Technologia bezprzewodowa

- Technologia przewodowa

Wgląd w rynek technologii bezprzewodowej, według rodzaju technologii

- Wifi

- Bluetooth

- Zigbee

- Z- Wave

- Inne

Wgląd w rynek technologii przewodowej, według rodzaju technologii

- Ethernet

- Komunikacja linią energetyczną

- Światłowody

- Inne

Wgląd w rynek, według użytkowników końcowych

- Użytkownicy końcowi w sektorze mieszkaniowym

- Użytkownicy końcowi w sektorze komercyjnym

Użytkownicy końcowi w sektorze mieszkaniowym, według rodzaju budynków mieszkalnych

- Luksusowe wille

- Luksusowe apartamenty

- Domy/mieszkania średniej klasy

- Domy z opieką

- Domy energooszczędne

Użytkownicy końcowi w sektorze komercyjnym, według rodzaju budynków komercyjnych

- Hotele

- Szpitale

- Inne budynki komercyjne

Wgląd w rynek, według regionu

- Wgląd w rynek inteligentnych domów w Ameryce Północnej

- Wgląd w rynek inteligentnych domów w Europie

- Rynek inteligentnych domów w regionie Azji i Pacyfiku

- Rynek inteligentnych domów na Bliskim Wschodzie i w Afryce

- Rynek inteligentnych domów w Ameryce Łacińskiej

Najlepsze firmy opisane w raporcie

- Haier Electronics

- ABB Limited

- Acuity Brands, Inc.

- AMX, LLC

- ASSA ABLOY

- Cisco Systems, Inc.

- Control4 Corporation

- Crestron Electronics Inc.

- Deutsche Telekom AG

- Emerson Electric Co.

- General Electric Company

- Samsung Electronics

- Honeywell International Inc.

- IBM Corporation

- LG Electronics Inc.

- Monitronics International Inc.

- Schneider Electric S.E.

- Siemens AG

- United Technologies Corporation

- Vivint, Inc.

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *