- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

ROSNĄCA POPULACJA OSÓB STARSZYCH ORAZ ZWIĄZANE Z TYM ROZPOWSZECHNIENIE ZABURZEŃ PRACY SERCA BĘDĄ NAPĘDZAĆ WZROST RYNKU WSPOMAGANIA PRACY KOMÓR SERCA (VAD). AMERYKA PÓŁNOCNA BĘDZIE ŚWIADKIEM NAJWYŻSZEGO WZROSTU.

Autor: Vikas Kumar

3 września 2021

Oczekuje się, że globalny rynek urządzeń wspomagających pracę komór rozprzestrzeni się do 2027 r., rozwijając się ze znacznym CAGR w okresie prognozy (2021-2027). Rosnąca liczba przypadków niewydolności serca i udarów mózgu pobudziła popyt na zaawansowane technologicznie urządzenia wspomagające pracę komór. Urządzenia te są stosowane u pacjentów ze słabym sercem lub u pacjentów cierpiących na niewydolność serca. Urządzenia umieszczane są w lewej, prawej lub obu komorach serca, ale najczęściej stosuje się je w lewej komorze.

Aby uzyskać szczegółową analizę czynników napędzających rynek urządzeń wspomagających pracę komór, zapoznaj się z – https://univdatos.com/report/ventricular-assist-devices-market

Czynniki napędzające rynek urządzeń wspomagających pracę komór obejmują rosnące rozpowszechnienie zaburzeń serca, głównie wśród osób starszych, oraz długi czas oczekiwania na procesy przeszczepu serca. Według WHO, w 2019 r. 10 głównych przyczyn zgonów odpowiadało za 55% z 55,4 miliona zgonów na całym świecie. W 2019 r. choroba wieńcowa była główną przyczyną (42,1%) zgonów z powodu chorób układu krążenia w USA, a następnie udar mózgu (17,0%), wysokie ciśnienie krwi (11,0%), niewydolność serca (9,6%), choroby tętnic (2,9%) i inne choroby układu krążenia (17,4%). Ponadto rosnący postęp technologiczny w urządzeniach wspomagających pracę komór również napędza rozwój tego rynku. Na przykład w marcu 2020 r. firma „SynCardia Systems, LLC” ogłosiła, że otrzymała zgodę Amerykańskiej Agencji ds. Żywności i Leków (FDA) dla swojego tymczasowego systemu całkowitego sztucznego serca 50cc (50cc TAH-t) jako pomostu do transplantacji u pacjentów kwalifikujących się do przeszczepu serca, u których występuje ryzyko rychłej śmierci z powodu obukomorowej niewydolności serca.

Epidemia COVID-19 stanowiła wyzwanie dla opieki nad pacjentami z chorobami sercowo-naczyniowymi, powodując poważne konsekwencje w postaci zwiększonej śmiertelności u pacjentów z wcześniej występującą niewydolnością serca. Na przykład, według Journal of the American College of Cardiology, w początkowej fazie pandemii COVID-19 w niektórych regionach Stanów Zjednoczonych wzrosła liczba zgonów spowodowanych chorobą niedokrwienną serca i chorobami nadciśnieniowymi. Od 1 stycznia 2020 r. do 2 czerwca 2020 r. odnotowano około 397 042 zgony z przyczyn sercowo-naczyniowych z powodu choroby niedokrwiennej serca.

Aby uzyskać szczegółową analizę usług w zakresie urządzeń wspomagających pracę komór, zapoznaj się z – https://univdatos.com/report/ventricular-assist-devices-market

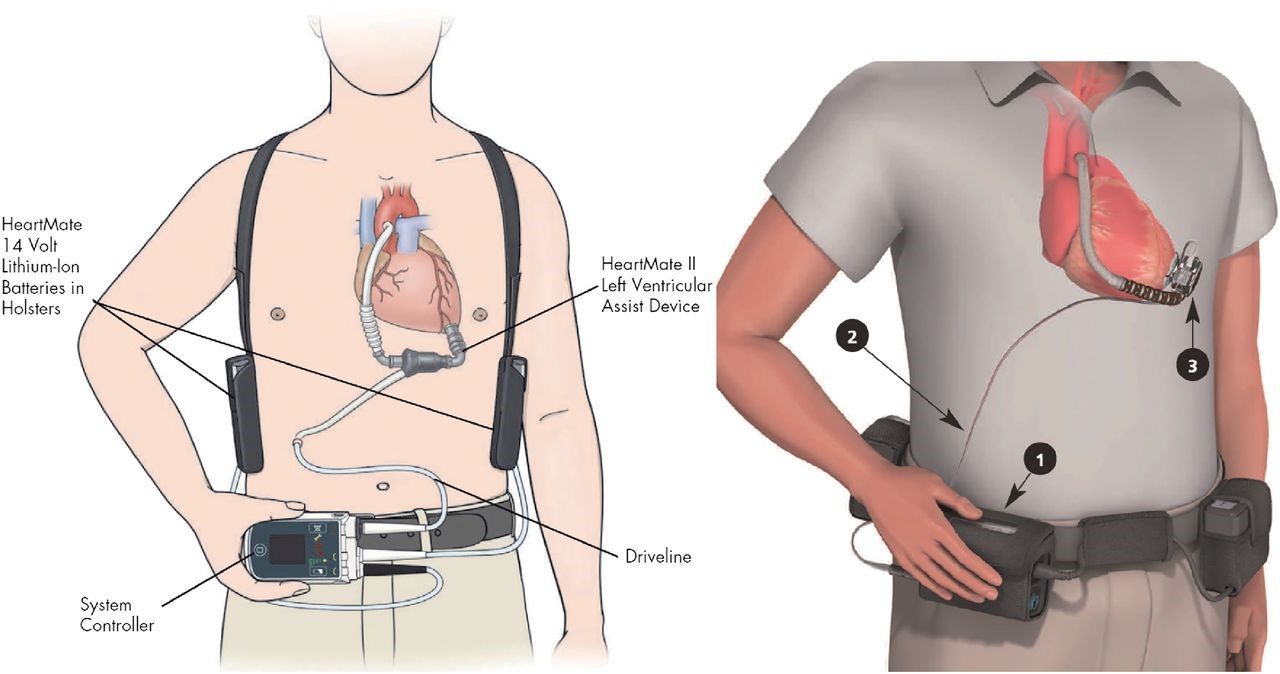

Ze względu na produkty rynek jest podzielony na lewokomorowe urządzenia wspomagające (LVAD), prawokomorowe urządzenia wspomagające (RVAD), obukomorowe urządzenia wspomagające (BIVAD), przezskórne urządzenia wspomagające pracę komór (PVAD) i całkowite sztuczne serce (TAH). Segment lewokomorowych urządzeń wspomagających (LVAD) zdominował rynek w 2020 roku. Wszczepia się go pacjentom z niewydolnością serca i pomaga dolnej lewej komorze serca (lewej komorze) pompować krew z komory do aorty i reszty ciała. Ze względu na zastosowanie rynek jest podzielony na terapię docelową, terapię pomostową do kwalifikacji (BTC), terapię pomostową do przeszczepu (BTT), terapię pomostową do odzyskania (BTR) i inne. Segment terapii docelowej stanowił główną część przychodów w 2020 r. ze względu na rosnącą świadomość ludzi na temat przeszczepów i dostępność urządzeń wspomagających pracę komór do terapii docelowej.

Ze względu na przepływ rynek jest podzielony na przepływ ciągły i przepływ pulsacyjny. Segment przepływu ciągłego stanowił główną część przychodów w 2020 r. ze względu na mniejsze rozmiary, dłuższą trwałość, wyższą efektywność energetyczną, mniejszą trombogenność i mniejszy uraz chirurgiczny. Ze względu na konstrukcję rynek jest podzielony na przezskórny i wszczepialny. Segment wszczepialny stanowił główną część przychodów w 2020 roku. Ze względu na użytkownika końcowego rynek jest podzielony na szpitale i ośrodki kardiologiczne, ambulatoryjne ośrodki chirurgiczne i inne. Oczekuje się, że segment szpitali i ośrodków kardiologicznych odnotuje lukratywny wzrost.

Poproś o próbkę raportu, zapoznając się z – https://univdatos.com/request_form/form/441

Ponadto raport zawiera szczegółową analizę głównych regionów, w tym Ameryki Północnej (USA, Kanada i reszta Ameryki Północnej), Europy (Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania i reszta Europy), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia i reszta regionu APAC), Reszta świata. Ameryka Północna stanowi główny rynek dla branży rozruszników serca podłączonych do smartfonów i wygenerowała maksymalne przychody w 2020 r. ze względu na obecność głównych firm i infrastrukturę opieki zdrowotnej z najwyższym wskaźnikiem chorób sercowo-naczyniowych na całym świecie. Niektóre z głównych firm działających na rynku to Medtronic PLC, Abbott Laboratories, Berlin Heart GmbH, Reliant Heart Inc., Abiomed Inc., Terumo Corporation, Angiodroid, SynCardia Systems, CardiacAssist, Inc., Getinge itp. Podmioty te podjęły kilka fuzji i przejęć wraz z partnerstwami w celu opracowania na rynku rozruszników serca podłączonych do smartfonów.

Globalny rynek urządzeń wspomagających pracę komórSegmentacja rynku

Analiza rynku, według produktu

- Lewokomorowe urządzenia wspomagające (LVAD)

- Prawokomorowe urządzenia wspomagające (RVAD)

- Obukomorowe urządzenia wspomagające (BIVAD)

- Przezskórne urządzenia wspomagające pracę komór (PVAD)

- Całkowite sztuczne serce (TAH)

Analiza rynku, według zastosowania

- Terapia docelowa

- Terapia pomostowa do kwalifikacji (BTC)

- Terapia pomostowa do przeszczepu (BTT)

- Terapia pomostowa do odzyskania (BTR)

- Inne

Analiza rynku, według przepływu

- Przepływ pulsacyjny

- Przepływ ciągły

- Aksjalny przepływ ciągły

- Odśrodkowy przepływ ciągły

Analiza rynku, według konstrukcji

- Przezskórny

- Wszczepialny

Analiza rynku, według użytkownika końcowego

- Szpitale i ośrodki kardiologiczne

- Ambulatoryjne ośrodki chirurgiczne

- Inne

Analiza rynku, według regionu

- Ameryka PółnocnaRynek urządzeń wspomagających pracę komór

- Stany Zjednoczone

- Kanada

- Reszta Ameryki Północnej

- Europejski rynek urządzeń wspomagających pracę komór

- Francja

- Niemcy

- Włochy

- Hiszpania

- Wielka Brytania

- Reszta Europy

- Azjatycko-Pacyficzny rynek urządzeń wspomagających pracę komór

- Chiny

- Japonia

- Indie

- Australia

- Reszta regionu Azji i Pacyfiku

- Reszta świata Rynek urządzeń wspomagających pracę komór

Profile czołowych firm

- Medtronic PLC

- Abbott Laboratories

- Berlin Heart GmbH

- Reliant Heart Inc.

- Abiomed Inc.

- Terumo Corporation

- Angiodroid

- SynCardia Systems

- CardiacAssist, Inc.

- Getinge

Otrzymaj kontakt

Powiązane wiadomości

Zapisz się do naszych newsletterów

Wysyłając ten formularz, rozumiem, że moje dane będą przetwarzane przez Univdatos zgodnie z powyższym opisem i Polityką Prywatności. *