Rynek diagnostyki in vitro: bieżąca analiza i prognoza na lata 2019-2025

$3500 - $6860

Nacisk na produkt (odczynniki, usługi związane z instrumentami), techniki (test immunologiczny, chemia kliniczna, SMBG, diagnostyka molekularna, hematologia, mikrobiologia, opieka przyłóżkowa, hemostaza), zastosowanie (choroby zakaźne, cukrzyca, onkologia, kardiologia, nefrologia, choroby autoimmunologiczne , inne), użytkownicy końcowi (szpitale, kliniki i laboratoria, opieka domowa, inne), użyteczność (jednorazowe wyroby IVD, wyroby IVD wielokrotnego użytku) i region/kraj

| Strony: | 401 |

|---|---|

| Tabela: | 96 |

| Rysunek: | 278 |

| Identyfikator raportu: | UMHE19192 |

| Geografia: |

Opis raportu

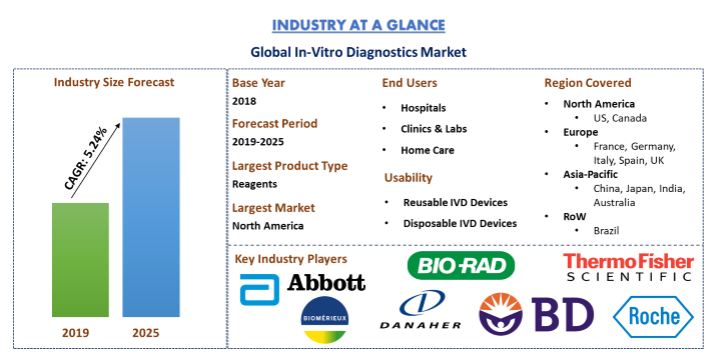

Globalny rynek diagnostyki in vitro został wyceniony na 68.92 miliarda dolarów w 2018 roku i oczekuje się, że osiągnie 98.18 miliarda dolarów do 2025 roku, wykazując rozsądny CAGR na poziomie 5.24% w okresie prognozy (2019-2025). Globalna diagnostyka in vitro (IVD) to wyroby i akcesoria medyczne służące do wykonywania badań próbek (np. krwi, moczu i tkanek pobranych z organizmu ludzkiego) w celu wykrycia infekcji, zdiagnozowania stanu chorobowego, zapobiegania chorobom i monitorować terapię lekową. Przewiduje się, że rynek diagnostyki in vitro będzie ogromnie rósł ze względu na takie czynniki, jak rosnąca populacja osób starszych, rosnąca częstość występowania chorób przewlekłych, coraz większe wykorzystanie diagnostyki przyłóżkowej oraz rozwój technologii diagnostyki in vitro. Oczekuje się, że rosnący popyt na urządzenia typu Point-of-Care (POC) będzie napędzał rozwój rynku w najbliższej przyszłości. Ponadto oczekuje się, że wprowadzenie zaawansowanych technologii, takich jak biochipy i nanobiotechnologia, oraz miniaturyzacja mikroprzepływów zwiększą popyt na produkty PoC. Udoskonalenia te umożliwiły łatwy dostęp do testów diagnostycznych PoC i prawdopodobnie ułatwią szybkie i skuteczne uzyskiwanie wyników testów, stymulując w ten sposób ogólny rozwój rynku. Zmieniające się modele i regulacje refundacyjne, inwestowanie w ujednolicenie technologii byłoby trendem w tej branży. Jednakże rygorystyczne regulacje rządowe dotyczące wytwarzania wyrobów IVD będą stanowić główne wyzwania w rozwoju tego rynku.

Czynniki wpływające na modele biznesowe firm IVD

„Odczynniki zdominowały segment produktowy światowego rynku Diagnostyki In-Vitro z 69.0% udziałem w 2018 roku”

W zależności od rodzaju produktu światowy rynek diagnostyki in vitro jest podzielony na odczynniki i usługi związane z instrumentami. Oczekuje się, że rynek w segmencie Odczynników będzie ogromnie rósł i że zdominuje go w 2025 r. ze względu na wysoki popyt na dostępne bez recepty testy diagnostyczne, w połączeniu z rosnącym zapotrzebowaniem na te testy w placówkach niemedycznych, takich jak domowe .

„Technika immunologiczna diagnostyki in vitro zdominowała rynek w 2018 roku”

W oparciu o techniki światowy rynek diagnostyki in vitro jest podzielony na badania immunologiczne, chemię kliniczną, SMBG, diagnostykę molekularną, hematologię, mikrobiologię, opiekę przyłóżkową i hemostazę. Największy udział, wynoszący 24.7% w 2018 r., miała technika immunologiczna i oczekuje się, że utrzyma swoją dominację w całym okresie prognozy 2019-2025. Oczekuje się jednak, że w analizowanym okresie największy wzrost CAGR nastąpi w diagnostyce molekularnej i technikach badań przyłóżkowych, ze względu na rosnące zapotrzebowanie na tego typu badania w domu.

„Technologię diagnostyki in vitro stosowano głównie w leczeniu lub diagnostyce chorób zakaźnych”

Choroby zakaźne, cukrzyca, onkologia, kardiologia, nefrologia, choroby autoimmunologiczne to główne zastosowania technologii diagnostyki in vitro. W 2018 r. IVD było głównie stosowane w leczeniu i diagnostyce chorób zakaźnych. Oczekuje się, że w okresie prognozy 4.89-2019 segment ten odnotuje CAGR na poziomie 2025%, co pozwoli wygenerować przychody w wysokości 33.73 miliardów dolarów do 2025 roku. Oczekuje się jednak, że leczenie onkologiczne z wykorzystaniem IVD będzie rosło w najwyższym tempie w analizowanym okresie.

Wielkość rynku diagnostyki in vitro według zastosowań, świat, lata 2018–25 (mld USD)

„Szpitale były głównymi użytkownikami końcowymi technologii diagnostyki in vitro w 2018 r.”

Ze względu na użytkowników końcowych globalny rynek diagnostyki in vitro jest podzielony na szpitale, kliniki i laboratoria, opiekę domową i inne placówki opieki zdrowotnej. W 2018 roku segment szpitalny miał 47.6% udziału. Oczekuje się jednak, że zastosowanie tej technologii do leczenia chorób domowych odnotuje najwyższy wzrost CAGR w okresie prognozy 2019–2025. Rosnąca populacja osób starszych i związane z nimi choroby pomogłyby segmentowi odnotować taki wzrost.

„Oczekuje się, że w analizowanym okresie wyroby IVD wielokrotnego użytku zdominują segment użyteczności na światowym rynku diagnostyki in vitro.”

Rynek diagnostyki in vitro podzielony na segmenty w oparciu o użyteczność obejmuje wyroby IVD wielokrotnego użytku i jednorazowego użytku. Największy udział miały wyroby IVD wielokrotnego użytku i oczekuje się, że utrzymają swoją dominację w całym okresie prognozy 2019-2025.

„Ameryka Północna to jeden z największych rynków diagnostyki in vitro na świecie w 2018 roku”

W celu dogłębnej analizy branży i wskaźnika jej przyjęcia przeprowadzono szczegółową analizę na poziomie regionalnym/krajowym dla regionów obejmujących Amerykę Północną (Stany Zjednoczone, Kanada, pozostała część Ameryki Północnej), Europę (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania i reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i reszta Azji i Pacyfiku) oraz Reszta Świata (Brazylia i inne). W 2018 r. Rynek zdominowała Ameryka Północna, jednakże rosnąca populacja osób starszych w Europie oraz regionie Azji i Pacyfiku pomogłaby regionowi w większym wykorzystaniu technologii diagnostyki in vitro do wykrywania i leczenia chorób.

Konkurencyjny krajobraz – 10 najlepszych graczy na rynku

Abbott Laboratories, Becton Dickinson and Company, Biomerieux SA, Bio-Rad Laboratories, Inc., Danaher Corporation, Johnson & Johnson, Roche, Siemens Healthineers AG, Sysmex Corporation i Thermo Fisher Scientific to niektórzy z czołowych graczy działających na światowym rynku Branża rynku diagnostyki in vitro. Gracze ci podjęli kilka fuzji i przejęć oraz partnerstw, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty w sektorze diagnostyki in vitro.

Powody zakupu (w raporcie z badania przedstawiono):

- Obecna i przyszła wielkość rynku od 2018 do 2025 roku pod względem wartości (w dolarach amerykańskich)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań podstawowych uzyskanych od kluczowych liderów opinii w branży

- Szczegółowe informacje na temat ogólnego przyjęcia rynku diagnostyki in vitro na poziomie krajowym

- Szybki przegląd ogólnych wyników branży

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza ram regulacyjnych, czynników, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Badanie atrakcyjności branży za pomocą analizy Pięciu Sił Portera i start-upów

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii

- Region/kraj objęty ubezpieczeniem: Ameryka Północna (Stany Zjednoczone, Kanada, pozostała część Ameryki Północnej), Europa (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania i reszta Europy), Azja i Pacyfik (Chiny, Japonia, Indie, Australia i pozostała część Azji i Pacyfiku) oraz reszta Świata (Brazylia i inne)

Opcje dostosowywania:

Globalny rynek diagnostyki in vitro można dostosować do poziomu kraju lub dowolnego innego segmentu rynku. Poza tym UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane do potrzeb klientów rozwiązania.

Można także zakupić części tego raportu. Czy chcesz sprawdzić sekcję mądrze?

cennik?

Metodologia badania

Analiza rynku historycznego, oszacowanie obecnego rynku i prognozowanie przyszłego rynku dla Globalnej Diagnostyki In-Vitro to trzy główne kroki podjęte w celu stworzenia i przeanalizowania ogólnego przyjęcia usług diagnostyki in-vitro w głównych regionach/krajach. Przeprowadzono wyczerpujące badania wtórne w celu zebrania historycznego rynku technologii i ogólnej oceny obecnego rynku. Po drugie, aby zweryfikować te spostrzeżenia, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady podstawowe z ekspertami branżowymi w całym łańcuchu wartości technologii diagnostyki in vitro. Po założeniu i weryfikacji liczb rynkowych na podstawie wywiadów pierwotnych zastosowano podejście odgórne w celu prognozowania całkowitej wielkości rynku diagnostyki in vitro na całym świecie. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i przeanalizowania ogólnej wielkości rynku segmentów i podsegmentów danej technologii. Szczegółowa metodologia została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badanie wtórne w celu ustalenia historycznej wielkości globalnego rynku diagnostyki in vitro na podstawie wewnętrznych źródeł firmy, takich jak raport roczny i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe, zapisy inwentarza itp. i źródła zewnętrzne, w tym handel czasopisma, wiadomości i artykuły, publikacje rządowe, dane ekonomiczne, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje normalizacyjne bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje. Do gromadzenia danych ekonomicznych wykorzystano między innymi takie źródła, jak Bank Światowy, CDC, Komisja Europejska (KE), Organizacja Narodów Zjednoczonych i WHO, OECD.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości całego rynku przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziału w różnych segmentach i podsegmentach technologii globalnej diagnostyki in vitro. Główne segmenty uwzględnione w raporcie to produkt, techniki, aplikacje, użytkownicy końcowi i użyteczność.

Krok 3: Analiza czynnikowa:

Po uzyskaniu szczegółowej historycznej wielkości rynku w różnych segmentach Analiza czynników przeprowadzono w celu oszacowania aktualnej wielkości rynku technologii Global In-Vitro Diagnostics. Analizę czynnikową przeprowadzono z wykorzystaniem zmiennych zależnych i niezależnych, takich jak przyspieszenie starzenia się społeczeństwa, rosnąca częstość występowania zaburzeń związanych z wiekiem oraz rosnące zapotrzebowanie na placówki opieki stacjonarnej. Przeanalizowano historyczne trendy technologii Global In-Vitro Diagnostics oraz ich wpływ rok do roku na wielkość i udział w rynku w niedawnej przeszłości. Dokładnie zbadano także scenariusz po stronie popytu i podaży.

Aktualne szacunki i prognozy wielkości rynku

Obecna wielkość rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 etapów ustaliliśmy obecną wielkość rynku, kluczowych graczy na głównych zastosowaniach i rynkach, udziały w rynku tych graczy oraz branżowy łańcuch dostaw. Wszystkie wymagane procentowe podziały udziałów i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane w drodze wywiadów pierwotnych.

Szacowanie i prognozowanie: W przypadku szacunków i prognoz rynku wagę przypisano różnym czynnikom, w tym czynnikom wpływającym na rynek, ograniczeniom, możliwościom i trendom. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania typu Bottom-up/Top-down w celu uzyskania prognozy rynkowej na rok 2025 dla poszczególnych segmentów i podsegmentów technologii. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku w branży pod względem wartości i tempa wdrażania diagnostyki in vitro na całym świecie

- Wszystkie udziały procentowe, podziały i podziały segmentów i podsegmentów rynku

- Kluczowi gracze w głównych zastosowaniach i na głównych rynkach, a także udział w rynku każdego gracza. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na stale rosnącym globalnym rynku diagnostyki in vitro

Weryfikacja wielkości rynku i udziału

Badania podstawowe: Przeprowadzono szczegółowe wywiady z Liderami Kluczowych Opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i dyrektor regionalny itp.). Podsumowano pierwotne wyniki badań i przeprowadzono analizę statystyczną w celu potwierdzenia postawionej hipotezy. Dane uzyskane z badań podstawowych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w przydatne spostrzeżenia.

Split Podstawowych Uczestników

Inżynieria rynku

Zastosowano technikę triangulacji danych, aby zakończyć cały proces inżynierii rynku i uzyskać dokładne liczby statystyczne dla każdego segmentu i podsegmentu odnoszącego się do światowego rynku diagnostyki in vitro. Dane podzielono na kilka segmentów po zbadaniu różnych parametrów i trendów w obszarach takich jak produkt, techniki, zastosowania, użytkownik końcowy, użyteczność i regiony, takie jak Ameryka Północna, Europa, Azja i Pacyfik oraz reszta świata.

Główny celem Badania Rynku Diagnostyki In-Vitro

W badaniu wskazano obecne i przyszłe trendy rynkowe na światowym rynku diagnostyki in vitro. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, które pozwolą im podjąć decyzję w sprawie inwestycji, na podstawie analizy jakościowej i ilościowej przeprowadzonej w ramach badania. Obecne i przyszłe trendy rynkowe określiłyby ogólną atrakcyjność rynku, zapewniając uczestnikowi przemysłowemu platformę do wykorzystania niewykorzystanego rynku i uzyskania przewagi jako pierwszy na rynku. Inne ilościowe cele badań obejmują:

- Przeanalizuj obecną i prognozowaną wielkość rynku światowego rynku diagnostyki in vitro pod względem wartości (w dolarach amerykańskich)

- Analizuj obecną i prognozowaną wielkość rynku różnych segmentów i podsegmentów światowego rynku diagnostyki in vitro

- Aby przeanalizować przychody i modele biznesowe uczestników rynku w branży

- Aby zrozumieć inicjatywy podejmowane przez firmy diagnostyczne Vs. usługodawców w celu zwiększenia ogólnej analizy diagnostyki in vitro w głównych regionach

- Zdefiniować i opisać segmenty i podsegmenty brane pod uwagę przy ocenie światowego rynku diagnostyki in vitro oraz przewidywać potencjalne ryzyko związane z tym rynkiem

- Zdefiniowanie i analiza przepisów rządowych dotyczących diagnostyki

- Analizuj obecną i prognozowaną wielkość globalnego rynku diagnostyki in vitro dla głównych regionów/krajów, w tym Ameryki Północnej (USA, Kanada, reszta Ameryki Północnej), Europy (Niemcy, Francja, Hiszpania, Włochy, Wielka Brytania, reszta Europy) ), Azji i Pacyfiku (Chiny, Japonia, Indie, Australia, pozostała część Azji i Pacyfiku) oraz reszta świata (Brazylia, inne)

- Zdefiniuj i przeanalizuj krajobraz konkurencyjny światowego rynku diagnostyki in vitro oraz strategie wzrostu przyjęte przez uczestników rynku, aby utrzymać się w szybkim tempie