Cuộc Cách Mạng Hóa Thương Mại: Sự Phát Triển của Dịch Vụ Mua Ngay Trả Sau (BNPL)

BNPL là gì?

BNPL còn được gọi là Mua Ngay Trả Sau là một lựa chọn phí, trong đó bạn có thể mua hàng mà không cần phải trả tiền từ túi của mình. Thông thường, bạn đăng ký với một tổ chức cung cấp dịch vụ này, tổ chức này sẽ thanh toán khi bạn mua hàng.

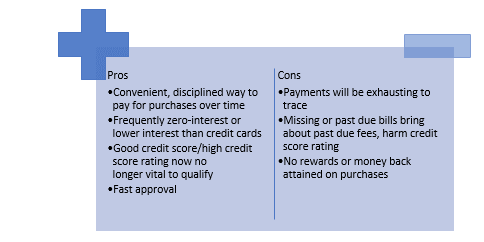

Tuy nhiên, sau khi bên cho vay thanh toán thay cho bạn, bạn sẽ phải trả lại số tiền đó trong một khoảng thời gian quy định. So với một khoản vay cá nhân, không có lãi suất nào được tính theo chương trình BNPL. Bạn có thể trả nó như một khoản thanh toán hoặc bạn có thể trả nó thông qua các Khoản Trả Góp Hàng Tháng (EMI) không tính phí. Nếu bạn không trả được số tiền trong thời hạn bồi thường đã định, thì bên cho vay có thể phải đánh giá lãi suất cho số tiền của bạn. Bất kỳ sự chậm trễ nào có thể ảnh hưởng nghiêm trọng đến điểm tín dụng của bạn.

BNPL hoạt động như thế nào?

Các nhà cung cấp dịch vụ BNPL chia sẻ cùng một mô hình hoạt động, với các điều khoản hợp đồng là yếu tố khác biệt duy nhất. Nó thường trông như thế này:

Ưu và Nhược điểm của Mua Ngay, Trả Sau

Sự phát triển của BNPL

Trong năm qua, chúng ta đã thấy nhiều nhà cung cấp BNPL cũng như những gã khổng lồ thanh toán đã có tên tuổi (ví dụ: PayPal – Trả trong 4 lần và Amex – lên kế hoạch) cung cấp dịch vụ BNPL cho khách hàng tại bất kỳ cửa hàng nào mà mạng lưới cơ bản (ví dụ: MasterCard, Visa, sàn giao dịch chứng khoán hoặc PayPal) được chấp nhận.

Nhưng khi sự công nhận và việc sử dụng BNPL bắt đầu tăng lên đáng kể, với hơn 7 triệu tài khoản đang hoạt động hiện nay ở Úc, những người đương nhiệm về tiền tệ cuối cùng đã thấy mối đe dọa đang nổi lên: Không chỉ là sự suy giảm trong việc sử dụng/doanh thu của MasterCard mà còn quan trọng hơn là sự tương tác của khách hàng cao và xây dựng niềm tin với những người chơi BNPL mới đó.

Câu hỏi quan trọng là ai là người gói các đề xuất giá trị gia tăng của họ, chẳng hạn như đề xuất sản phẩm, theo dõi đơn hàng, chương trình khách hàng thân thiết cho khách hàng và dịch vụ thông tin chi tiết cho người bán để mang lại trải nghiệm mua sắm đơn giản nhất?

Với sự bão hòa trong các ngành công nghiệp cốt lõi, các nhà cung cấp BNPL đang theo đuổi các danh mục mới (ví dụ: sức khỏe, du lịch, thanh toán của chính phủ) và các phân khúc khách hàng để phát triển - không chỉ từ góc độ người mua sắm mà còn từ góc độ kinh doanh. Các doanh nghiệp nhỏ và vừa là một trong những phân khúc trọng tâm chính trong những tháng gần đây với việc ra mắt các sản phẩm B2B mới.

Song song đó, các nhà cung cấp BNPL đã áp dụng các phương pháp chuyên môn hóa với các đề xuất giá cả theo danh mục cụ thể và chú trọng vào việc trở thành tùy chọn thanh toán/người dẫn đầu danh mục được ưa thích. Họ cần phải đa dạng hóa không chỉ các sản phẩm và dịch vụ mà còn để tiếp cận các dòng doanh thu mới và tăng mức độ liên quan trong tương lai của họ khi dẫn đến việc áp dụng các mô hình hợp tác khác nhau.

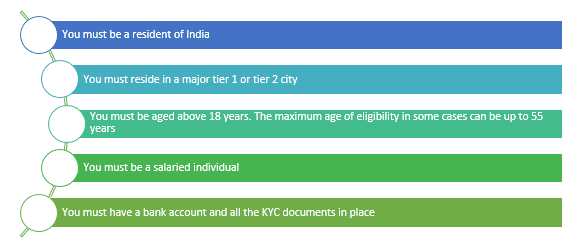

Tiêu chí đủ điều kiện để Mua Ngay Trả Sau ở Ấn Độ

Các tiêu chí đủ điều kiện bạn có thể đáp ứng để sử dụng dịch vụ Mua Ngay Trả Sau là:

Sự suy thoái thị trường gần đây đối với BNPL

Ngành BNPL đã bùng nổ trong thời kỳ lãi suất thấp và rất nhiều nhà cung cấp đã chứng kiến mức định giá tăng vọt trong một khung thời gian rất ngắn. Vào năm 2021, những gã khổng lồ BNPL Affirm và Klarna được định giá lần lượt là 47 tỷ đô la và 46 tỷ đô la. Mặc dù các nhà cung cấp BNPL hiện đang gặp rắc rối do lạm phát và định giá quá cao gia tăng, nhưng ngành tài chính ngắn hạn chắc chắn sẽ tồn tại.

Trong khi các công ty khởi nghiệp BNPL hiện đang giành chiến thắng trong cuộc đua tài trợ POS, họ cần tích hợp các công nghệ phù hợp để phù hợp với sự giám sát quy định và duy trì sự tiện lợi tương tự, nếu không họ có thể có nguy cơ mất thị phần vào tay các ngân hàng tham gia thị trường tài chính POS.

Những thay đổi chính trong 12 tháng qua

Tính nhất quán duy nhất trong lối sống là đùn ép và tốc độ thay đổi trong doanh nghiệp BNPL đã đạt đến những tầm cao mới. Trong khi năm 2019 và 2020 bị chi phối bởi các kỹ thuật 'giành đất' của các tập đoàn BNPL để thu lợi từ thị phần thị trường trong các phân khúc người tiêu dùng 'đã thành lập' và các ngành hấp dẫn như thời trang, bán lẻ và cải tiến trong nước, chúng ta đã chứng kiến một thế hệ tiến hóa hiện tại trong khu vực BNPL và một tác động rộng lớn hơn với trong doanh nghiệp dịch vụ kinh tế vào năm 2021.

Kết luận

Tài chính Mua Ngay, Trả Sau cũng nghe có vẻ thú vị trong trường hợp bạn không thể hoặc không muốn thanh toán tất cả các hóa đơn của mình ngay lập tức. Các khoản vay này cải thiện khả năng trả nợ của bạn mà không tính lãi suất cao, nhưng chúng có kế hoạch bồi thường, vì vậy bạn không kết thúc trong một đống nợ đang diễn ra. Nhưng hãy nhớ, nếu hóa đơn có giá trị ít hơn và hậu quả là gì nếu bạn không thể trả nó.

Tương lai của BNPL có thể rất tươi sáng. Bởi vì ý tưởng này sẽ thu hút nhiều khách hàng hơn và khiến họ mua ngay món hàng đã chọn. Hầu hết các chủ nợ cung cấp tính năng này đều cung cấp tiền hoàn lại EMI miễn phí.

Đây có thể là một lựa chọn ưa thích cho các khoản hoa hồng trong tương lai, đặc biệt là đối với nhiều người trẻ tuổi. Nhưng nó vẫn giống như một khoản thế chấp mà người mua phải trả hết.

Các chủ nợ cung cấp nhà cung cấp này hiện đang thận trọng về việc cung cấp tính năng này vì không phải tất cả các cá nhân đều có thể trả lại số tiền trong số tiền cơ bản đã đặt. Có thể nhìn thấy, nhưng chỉ khi thực thể địa phương của người mua có thể sử dụng đúng cách cơ sở này và phát hành số kịp thời.

Tác giả: Dipanshi Singh