“Tác động của thế hệ Millennials: Cách công nghệ và những thay đổi trong sở thích định hình lại thị trường bất động sản”

Thông thường, những người sinh từ giữa những năm 1980 đến giữa những năm 1990 được coi là thế hệ millennials. So với các thế hệ trước, sự xuất hiện của họ trên thị trường bất động sản có sự khác biệt. Nhìn chung, thế hệ millennials chờ đợi lâu hơn so với cha mẹ thuộc thế hệ baby boomer của họ để mua căn nhà đầu tiên. Có rất nhiều nguyên nhân dẫn đến sự chậm trễ này, nhưng một số nguyên nhân được trích dẫn thường xuyên nhất là gánh nặng nợ vay sinh viên lớn và những hậu quả kéo dài của sự trì trệ trong sự nghiệp do cuộc Đại Suy thoái gây ra.

Cách thế hệ millennials sử dụng công nghệ khi mua nhà

Thế hệ millennials có xu hướng tận dụng những tiến bộ điện tử trong lĩnh vực bất động sản hơn các thế hệ trước, cho dù đó là xem danh sách bất động sản trực tuyến hay đăng ký thế chấp thông qua một ứng dụng. Vì danh sách được chộp lấy nhanh chóng, họ có thể lên lịch xem nhà và xem xét thông tin tài sản một cách nhanh chóng nhờ các thông báo ứng dụng. So với các thế hệ trước, hầu hết người mua nhà thuộc thế hệ millennials (99%, theo NAR) sử dụng internet trong một phần của quy trình mua nhà. Thế hệ im lặng (Silent Generation) không sử dụng các thiết bị di động nhiều như thế hệ millennials.

Các thống kê quan trọng về việc mua nhà của thế hệ millennials vào năm 2022

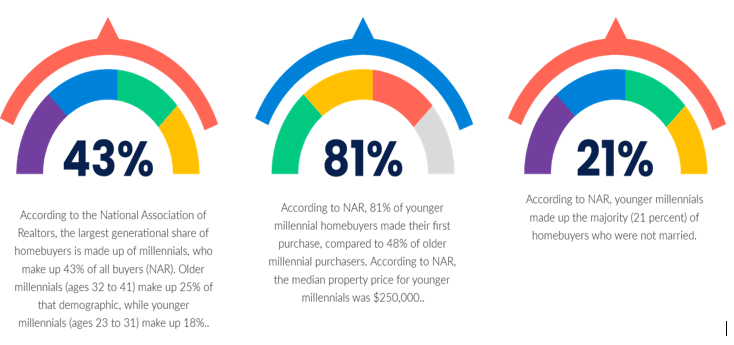

Triển lãm 1.

Lưu ý

Theo một phân tích của Bankrate, các thành phố tốt nhất cho những người mua nhà lần đầu vào năm 2022 là Pittsburgh, Minneapolis, Cincinnati, Kansas City và Buffalo.

Theo dữ liệu điều tra dân số, có 72,1 triệu người thuộc thế hệ millennials sống ở Hoa Kỳ tính đến năm 2019.

Thị trường bất động sản có đạt đỉnh không?

Các nhà kinh tế đã bày tỏ lo ngại rằng thị trường có thể sớm đạt đến đỉnh điểm khi giá bất động sản tiếp tục tăng và lãi suất thế chấp tăng song song với lãi suất đang tăng.

Theo nhà kinh tế quốc tế cấp cao James Knightley của ING, “thị trường nhà ở đang ngày càng trở nên dễ bị tổn thương với khả năng điều chỉnh giá.” Nếu giá giảm, một giai đoạn hai năm với một số mức tăng giá nhanh nhất trong nhiều thập kỷ sẽ bị đảo ngược.

Do nhu cầu tăng đột biến từ những chủ nhà tiềm năng trước đây không thể tham gia thị trường do các hạn chế của đại dịch và nguồn cung thấp do sự chậm trễ của chuỗi cung ứng, thị trường đã nóng lên một cách lịch sử. Tuy nhiên, các nhà kinh tế dự đoán nguồn cung bất động sản sẽ tăng lên trong mùa hè này.

Dữ liệu từ Realtor.com trong tháng này cho thấy tháng 4 năm 2022 có mức giảm nguồn cung nhà ở so với năm trước nhỏ nhất kể từ cuối năm 2019. Tuy nhiên, người tiêu dùng đang phải đối mặt với cuộc khủng hoảng khả năng chi trả nhà ở do giá cả tăng vọt và nguồn cung hạn chế bất thường.

Thế hệ millennials đang thay đổi cách các đại lý bất động sản làm việc.

Trong quá khứ, việc cung cấp thông tin quan trọng về nhà là điều làm cho các nhà môi giới bất động sản trở nên có giá trị. Vì thông tin này hiện có thể dễ dàng truy cập được, giá trị của các nhà môi giới bất động sản hiện nằm ở khả năng đàm phán các giao dịch, xây dựng các mối quan hệ lâu dài và hợp lý hóa quy trình mua bất động sản trong kỷ nguyên công nghệ, nhịp độ nhanh.

Sở thích của thế hệ millennials đối với giao tiếp bằng văn bản với các nhà môi giới bất động sản để đặt lịch hẹn và đặt câu hỏi về nhà cũng đã được công nghệ tạo điều kiện. Vì các yêu cầu về các chuyến tham quan bằng video và phát trực tiếp đang trở nên phổ biến, các hình ảnh đơn giản thường không đáp ứng đủ.

Thế hệ millennials đang chọn vùng ngoại ô thay vì thành phố.

Ngày càng có nhiều người thuộc thế hệ millennials rời khỏi thành phố. Trái ngược với bối cảnh thành thị và nông thôn, một cuộc khảo sát gần đây của Zillow tiết lộ rằng 47% chủ nhà thuộc thế hệ millennials sống ở vùng ngoại ô. Xu hướng hướng tới những ngôi nhà lớn hơn, hiện đại hơn có thể là nguyên nhân của sự thay đổi này.

Như chúng tôi đã chứng minh, một xu hướng đang gia tăng là mọi người chờ đợi để mua một ngôi nhà khởi đầu trước khi chuyển sang một cái gì đó lớn hơn và tốt hơn. Rõ ràng, thế hệ millennials đang khám phá ra những cơ hội tốt hơn bên ngoài các đô thị lớn. Mặc dù nhiều người thuộc thế hệ millennials vẫn cư trú ở các khu vực đô thị hơn bất kỳ thế hệ nào khác, một phần ba trong số họ, theo cuộc khảo sát đã nêu ở trên. Việc di cư đến vùng ngoại ô có thể gây ra những hậu quả hấp dẫn đối với chi phí sinh hoạt đô thị ngày càng tăng.

Mặc dù thế hệ millennials thường bị chỉ trích vì thói quen chi tiêu của họ, nhưng việc mua latte và bánh mì bơ hàng ngày không phải là điều ngăn cản họ mua nhà. Thế hệ hiện đang ở độ tuổi từ 26 đến 41 đang cảm thấy khó khăn ngay khi họ lẽ ra phải bước vào thời kỳ tài chính đỉnh cao, với giá nhà trung bình ở Hoa Kỳ hiện trên 330.000 đô la và lạm phát cao nhất trong nhiều thập kỷ vượt xa đáng kể so với mức cải thiện lương. Do đó, nhiều người đang trì hoãn việc kết hôn và sinh con.

Thế hệ millennials có ít tiền hơn để trả nhiều nợ hơn

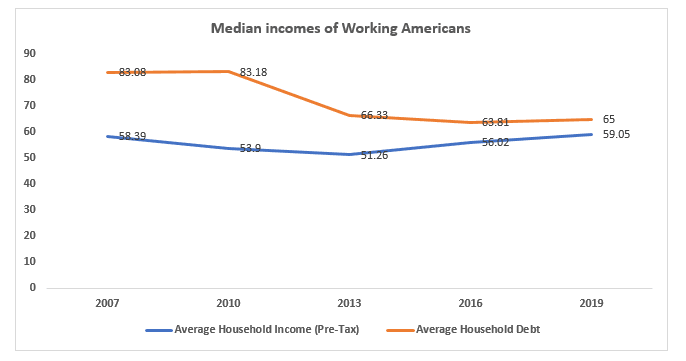

Sau cuộc Đại Suy thoái năm 2008, sự khác biệt giữa thu nhập và nợ của hộ gia đình trung bình đã tăng lên.

Triển lãm 2.

Theo Viện Chính sách Kinh tế, sự suy giảm thu nhập trung bình vào năm 2008 là lớn nhất trong một năm kể từ năm 1967 và nó kéo dài cho đến năm 2012 khi được điều chỉnh theo lạm phát.

Các khoản vay sinh viên chiếm 211 tỷ đô la trong số 1,01 nghìn tỷ đô la nợ do người tiêu dùng trong độ tuổi từ 18 đến 29 nắm giữ vào năm 2007, cao hơn 40 tỷ đô la so với khoản nợ do người tiêu dùng trong độ tuổi từ 30 đến 39 nắm giữ.

Năm sau đó chứng kiến sự mất việc làm đáng kể đối với thế hệ millennials đã tham gia thị trường, vì tỷ lệ việc làm nói chung đối với những người được coi là ở độ tuổi lao động chính (những người trong độ tuổi từ 25 đến 54) đã giảm 2,2 triệu, theo Cục Thống kê Lao động. Do thị trường lao động eo hẹp, những người thuộc thế hệ millennials vừa tốt nghiệp đại học có ít triển vọng việc làm và ít đòn bẩy đàm phán, thường phải cạnh tranh với những người lao động có kinh nghiệm hơn cho các vị trí mới bắt đầu.

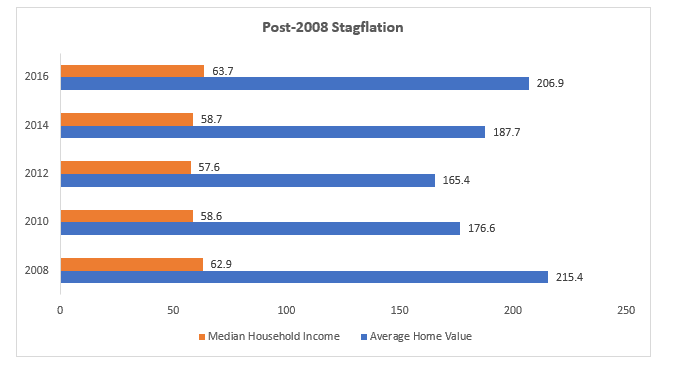

Trong khi thu nhập vẫn trì trệ, giá trị nhà ở đã tăng vọt.

Cuộc Đại Suy thoái bắt đầu ngay khi nhiều người thuộc thế hệ millennials đến độ tuổi mà cha mẹ họ có thể đang xem xét việc sở hữu nhà, và lãi suất thế chấp đã tăng vọt lên trên 6%. Cuộc khủng hoảng tài chính đã có những tác động lâu dài vì thu nhập trung bình của hộ gia đình tiếp tục giảm, xuống mức thấp nhất vào năm 2012 (57.623 đô la). Điều đó chỉ trở nên tồi tệ hơn khi giá nhà ở và chi phí sinh hoạt hàng ngày phục hồi. Từ năm 2012 đến năm 2013, thu nhập trung bình của hộ gia đình ở Hoa Kỳ đã tăng một cách đáng thương là 3,5%, trong khi giá trị tài sản tăng 6,5%. Vào năm 2020, chỉ có 47,9% người thuộc thế hệ millennials ở Hoa Kỳ là chủ sở hữu nhà, theo phân tích dữ liệu điều tra dân số của Apartment List. Tỷ lệ sở hữu nhà của thế hệ millennials đạt 42% ở tuổi 30, so với 48% đối với Gen Xers và 51% đối với thế hệ baby boomers.

Triển lãm 3

Kết luận

Thị trường nhà ở đã bị ảnh hưởng đáng kể bởi thế hệ millennials, và khi thế hệ người mua nhà tiếp theo tham gia thị trường, những thay đổi hơn nữa có thể sắp xảy ra. Để đặt sự phát triển đó vào quan điểm, điều quan trọng là tập trung vào những đóng góp tốt đẹp của thế hệ millennials. Ví dụ, việc tập trung vào công nghệ có thể dẫn đến một quy trình mua nhà đơn giản hóa, hiệu quả hơn. Ngoài ra, việc nhiều người thuộc thế hệ millennials chuyển đến vùng ngoại ô có thể giúp chống lại tác động của chi phí nhà ở ngày càng tăng ở các thành phố.

Theo Gottlieb, việc lớn lên với mạng xã hội là nguyên nhân dẫn đến việc thế hệ millennials tìm kiếm sự hài lòng nhanh chóng trên thị trường bất động sản. Ngay cả trước các vấn đề về chuỗi cung ứng hiện tại, ông đã quan sát, “Họ dường như không muốn thực hiện các cải tiến; họ thà chuyển vào ở.” Các thế hệ trước cởi mở hơn trong việc cải tạo một tài sản cũ và nhìn thấy tiềm năng ở một thứ gì đó không được dàn dựng và chụp ảnh chuyên nghiệp, và điều này đang dẫn đến một khoảng cách lớn hơn về giá cả, giá trị và số ngày trên thị trường giữa các tài sản cũ—ngay cả khi chúng có cấu trúc tuyệt vời—so với công trình xây dựng mới.

Tác giả: Sonu Kumar Sah