- Trang chủ

- Về chúng tôi

- Ngành

- Dịch vụ

- Đọc

- Liên hệ với chúng tôi

Thị trường Radar Ô tô Châu Âu Dự kiến Đạt Quy mô Thị trường 3.107,3 Triệu Đô la Mỹ vào năm 2025, Tăng trưởng với CAGR đáng kể là 18,2% trong giai đoạn 2019-2025

Tác giả: Vikas Kumar

13 tháng 9, 2021

Thị trường radar ô tô Châu Âu được dự đoán sẽ đạt giá trị thị trường là 3107,33 triệu đô la Mỹ vào năm 2025, mở rộng với tốc độ CAGR là 18,2% trong giai đoạn dự báo 2019-2025. Radar tầm ngắn & tầm trung (S&MRR) và radar tầm xa (LRR) là các loại radar chính dựa trên phạm vi tầm nhìn rõ ràng của chúng. Năm 2018, S&MRR thống trị thị trường radar ô tô Châu Âu và được dự đoán sẽ tạo ra quy mô thị trường là 1903,24 triệu đô la Mỹ vào năm 2025. Mặt khác, phân khúc LRR được dự đoán sẽ mở rộng với tốc độ tăng trưởng CAGR cao nhất là 20,7% trong giai đoạn được phân tích. Thay đổi quy định về an toàn xe, tăng cường áp dụng công nghệ hệ thống hỗ trợ người lái tiên tiến (ADAS) và tăng số lượng cảm biến radar được sử dụng trên mỗi xe là những động lực tăng trưởng chính cho thị trường radar ô tô Châu Âu. Châu Âu được công nhận là nơi khai sinh của xe hơi. Sản xuất ô tô ở khu vực châu Âu không phải là một khái niệm mới, với ngành công nghiệp ô tô là một trong những nguồn xuất khẩu và việc làm lâu đời nhất của khu vực. Sự kìm kẹp trên thị trường chủ yếu là do sự hiện diện của một số lượng đáng kể các OEM trong khu vực, điều này đang làm tăng nhu cầu tổng thể về các công nghệ liên quan đến ô tô, bao gồm cả hệ thống radar ô tô ở các nước châu Âu. Ngoài ra, việc áp dụng ngày càng nhiều công nghệ ADAS trên các loại xe phân khúc tầm trung và cao cấp đã thúc đẩy hơn nữa sự tăng trưởng của thị trường trên quy mô toàn cầu.

Để phân tích cấp quốc gia về việc áp dụng tổng thể công nghệ Radar trong xe, hãy xem quahttps://univdatos.com/reports/europe-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

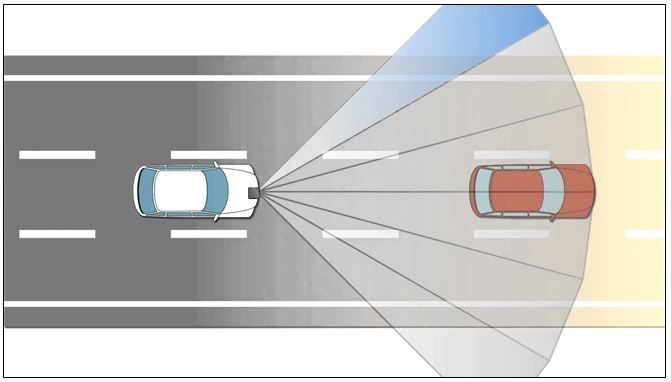

Các quy định ngày càng tăng của chính phủ về an ninh xe và việc bắt buộc một số tính năng ADAS trong xe đang giúp việc áp dụng rộng rãi radar trên một số lĩnh vực ứng dụng trong xe. Kiểm soát hành trình thích ứng, phanh khẩn cấp tự động, hệ thống đỗ xe thông minh, phát hiện điểm mù, hệ thống giảm thiểu va chạm và các ứng dụng khác là các lĩnh vực ứng dụng chính của công nghệ radar được phân tích trong nghiên cứu. Kiểm soát hành trình thích ứng thống trị thị trường với quy mô thị trường là 321,31 triệu đô la Mỹ vào năm 2018 và dự kiến sẽ duy trì sự thống trị của nó trong giai đoạn dự báo 2019-2025. Mặt khác, việc bắt buộc chức năng phanh khẩn cấp tự động trong xe ở Châu Âu dự kiến sẽ thúc đẩy thị trường cho công nghệ này. Ứng dụng AEB được dự đoán sẽ tăng trưởng với CAGR cao nhất là 22,0% trong giai đoạn dự báo. 2X và 7X GHz là hai dải tần chính, được sử dụng rộng rãi trong xe, vì chúng đóng một vai trò quan trọng trong việc xác định hiệu quả của radar trong các hệ thống an toàn tiên tiến. Dải tần 2X GHz thống trị thị trường vào năm 2018. Tuy nhiên, đến năm 2021, dải tần 7X GHz dự kiến sẽ vượt qua dải tần 2X GHz, để trở thành hệ thống radar dải tần bán chạy nhất. Cảm biến radar 7X GHz có thể đạt được hiệu suất tốt hơn 20 lần về độ phân giải phạm vi, do đó cải thiện mô hình hóa môi trường và phân loại đối tượng. Do đó, việc áp dụng tổng thể 7X GHz trong xe dự kiến sẽ tăng nhanh, khiến chúng trở thành dải tần phát triển nhanh nhất trong giai đoạn dự báo.

Để phân tích kỹ lưỡng về sự phát triển hiện tại và đang diễn ra trong công nghệ radar ô tô châu Âu hãy xem quahttps://univdatos.com/reports/europe-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Ngoài ra, radar đang nhanh chóng chiếm lĩnh mọi phân khúc xe được sản xuất, bao gồm xe chở khách, xe sang và xe thương mại. Các thương hiệu sang trọng như Audi, BMW, Lexus, Land Rover và Mercedes-Benz, trong số những thương hiệu khác, đang triển khai radar trong các ứng dụng như đỗ xe tự động, hệ thống kiểm soát hành trình thích ứng và hệ thống kiểm soát hành trình thích ứng. Tương tự, sự quan tâm ngày càng tăng của khách hàng đối với các tính năng an toàn tiên tiến trên phân khúc xe chở khách đã buộc các nhà sản xuất ô tô châu Âu phải cài đặt công nghệ này trong các mẫu xe sắp ra mắt của họ, tuy nhiên, tỷ lệ thâm nhập vẫn còn thấp. Phân khúc xe chở khách thống trị thị trường radar ô tô châu Âu, tiếp theo là phân khúc xe sang và xe thương mại. Phân khúc xe sang dự kiến sẽ ghi nhận mức tăng trưởng CAGR cao nhất là 20,5% trong giai đoạn dự báo 2019-2025.

Yêu cầu Mẫu báo cáo hãy xem quahttps://univdatos.com/reports/europe-market-insights-on-automotive-radar-insights-and-forecast-2019-2025

Ngoài ra, để điều tra và thâm nhập tốt hơn vào thị trường radar ô tô, báo cáo chia thị trường Châu Âu thành các khu vực và quốc gia riêng biệt bao gồm Nga, Đức, Pháp, Vương quốc Anh, Ý, Tây Ban Nha và Phần còn lại của Châu Âu. Nâng cao nhận thức về các tính năng an toàn đã thúc đẩy nhu cầu về công nghệ radar trong khu vực. Khu vực châu Âu được ước tính là thị trường lớn nhất cho radar ô tô trong giai đoạn dự báo. Sự tích lũy đáng kể trên thị trường này chủ yếu là do việc áp dụng các công nghệ tiên tiến và các quy định an toàn xe nghiêm ngặt. Đức thống trị thị trường radar ô tô châu Âu. Một số công ty lớn được giới thiệu trong nghiên cứu về radar ô tô Châu Âu bao gồm Robert Bosch GmbH, HELLA KGaA, Continental AG, Denso Corporation, Aptiv PLC, Valeo S.A., Infineon Technologies AG, Texas Instruments Inc., Analog Devices Inc. và NXP Semiconductors N.V. Những người chơi này liên tục nhắm mục tiêu tập trung vào phát triển sản phẩm, ra mắt sản phẩm mới và nâng cao danh mục hiện có của họ để mở rộng cơ sở khách hàng và củng cố vị thế thị trường của họ thông qua các quan hệ đối tác và hợp tác, điều này mang lại cho họ cơ hội tăng trưởng để mở rộng địa lý.

Phân khúc Thị trường Radar Ô tô Châu Âu

Thông tin chi tiết về thị trường, theo phạm vi radar

- RADAR tầm xa (LRR)

- RADAR tầm ngắn & tầm trung (SRR&MRR)

Thông tin chi tiết về thị trường, theo ứng dụng

- Kiểm soát hành trình thích ứng (ACC)

- Phanh khẩn cấp tự động (AEB)

- Phát hiện điểm mù (BSD)

- Hệ thống tránh va chạm (CAS)

- Hỗ trợ đỗ xe thông minh (IPA)

- Khác

Thông tin chi tiết về thị trường, theo dải tần

- 2X-GHz

- 7X-GHz

Thông tin chi tiết về thị trường, theo loại xe

- Xe chở khách

- Xe sang

- Xe thương mại

Thông tin chi tiết về thị trường, theo quốc gia

- Thị trường Radar ô tô Đức

- Thị trường Radar ô tô Pháp

- Thị trường Radar ô tô Vương quốc Anh

- Thị trường Radar ô tô Nga

- Thị trường Radar ô tô Ý

- Thị trường Radar ô tô Tây Ban Nha

- Thị trường Radar ô tô còn lại của Châu Âu

Hồ sơ các công ty hàng đầu

- Continental AG

- Robert Bosch GmbH

- Delphi Automotive PLC

- Denso Corporation

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Valeo S.A.

- Hella KGaA Hueck & Co.

- Analog Devices Inc.

- Texas Instruments Inc.

Nhận lại cuộc gọi