تحويل المشهد المالي: قوة الذكاء الاصطناعي في الخدمات المصرفية والمالية

نظرة عامة

لقد أحدث الذكاء الاصطناعي اضطرابًا كبيرًا في كل صناعة تقريبًا، بما في ذلك الخدمات المصرفية والمالية. أصبحت الصناعة الآن أكثر تركيزًا على العملاء وذات صلة تكنولوجيًا بفضل إدراج الذكاء الاصطناعي في التطبيقات والخدمات المصرفية.

من خلال زيادة الإنتاجية واتخاذ القرارات بناءً على البيانات التي لا يمكن للعامل البشري فهمها، يمكن للأنظمة القائمة على الذكاء الاصطناعي مساعدة البنوك على خفض التكاليف. بالإضافة إلى ذلك، يمكن للخوارزميات الذكية اكتشاف المعلومات الخاطئة بسرعة.

سوف يتسارع تبني المؤسسات المالية للذكاء الاصطناعي مع تقدم التكنولوجيا وزيادة قبول المستخدم وتغير المشهد التنظيمي. من خلال تزويد العملاء بإمكانية الوصول على مدار 24 ساعة إلى حساباتهم وخدمات المشورة المالية، يمكن للبنوك تحسين تجربة العملاء إلى حد كبير وتبسيط العمليات الشاقة باستخدام الذكاء الاصطناعي.

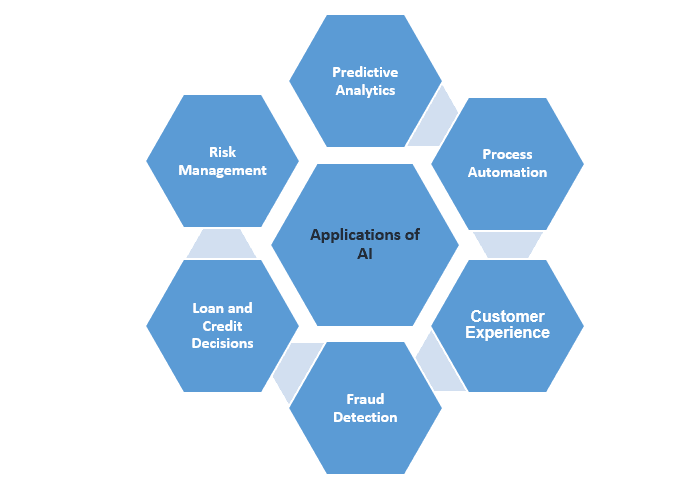

تطبيقات الذكاء الاصطناعي في الخدمات المصرفية والمالية

مثال

يستخدم بنك U.S. Bank الذكاء الاصطناعي في تطبيقاته في المكاتب الأمامية والخلفية

يقوم بنك U.S. Bank بفتح وتحليل جميع البيانات ذات الصلة بالعملاء عبر التعلم العميق للمساعدة في تحديد الجهات الفاعلة السيئة. لقد كان يستخدم هذه التقنية لمكافحة غسيل الأموال، ووفقًا لتقرير صادر عن Insider Intelligence، فقد ضاعف الناتج مقارنة بالإمكانات التقليدية للأنظمة السابقة.

وفقًا للتقرير البحثي لـ "UnivDatos Market Insights"، فإن سوق منع الاحتيال واكتشافه ينمو بشكل مطرد، كما هو موضح في الرسم البياني أعلاه. لقد زادت قيمتها بشكل كبير من 14.37 مليار دولار في عام 2016 إلى 41.50 مليار دولار في عام 2022.

فوائد الذكاء الاصطناعي

التطورات الأخيرة

· كشفت MoMo، وهي شركة تكنولوجيا مالية لها وجود في فيتنام، عن تطبيق فائق يجمع بين معالجة المدفوعات ومعالجة المعاملات المالية في منصة تجارة إلكترونية متكاملة عبر الإنترنت. تستخدم MoMo وحدات معالجة الرسومات NVIDIA التي تعمل في Google Cloud لزيادة فعالية روبوتات الدردشة الخاصة بالمنصة وأنظمة اعرف عميلك (eKYC) ومحركات التوصية.

· اختارت Anti-fraud Regtech Luzerner Kantonal bank AG (LUKB)، وهي مؤسسة مصرفية سويسرية للبيع بالتجزئة، Net Guardians لتعزيز نظام منع الاحتيال الخاص بها. ونتيجة لقدرة البرنامج على إنشاء ملفات تعريف دقيقة لعملاء البنك، فإنه يمكنه تحديد المعاملات المشبوهة والأنشطة الأخرى بدقة كبيرة.

مستقبل الذكاء الاصطناعي في الخدمات المالية

تتأثر كل صناعة تقريبًا بالتكنولوجيا الرقمية، والتي لا تغير تلك الصناعات فحسب، بل تغير أيضًا الطريقة التي تعمل بها الشركات. لتحقيق النجاح في هذا العالم المتقدم تقنيًا، تبحث كل صناعة حاليًا عن خيارات وتضع استراتيجيات موضع التنفيذ.

من أجل تقديم خدمات مثل الخدمات المصرفية عبر الهاتف المحمول والخدمات المصرفية الإلكترونية وتحويل الأموال في الوقت الفعلي، زاد القطاع المصرفي من وجوده في قطاعات البيع بالتجزئة وتكنولوجيا المعلومات والاتصالات. تمنح هذه الميزات المتطورة العملاء إمكانية الوصول إلى الخدمات المصرفية في متناول أيديهم، لكنها تكلف القطاع المصرفي أموالاً.

الهدف الرئيسي للذكاء الاصطناعي في القطاع المصرفي هو مساعدة العملاء من خلال تحديد أولويات خياراتهم. يساهم الذكاء الاصطناعي أيضًا في رضا العملاء عن خدمات البنك. يستفيد البنك من الذكاء الاصطناعي أو الذكاء الآلي في فهمه لتوقعات العملاء.

الخلاصة

لا تزال إمكانات الذكاء الاصطناعي في FinTech تتطور بينما ننتقل إلى حقبة رقمية جديدة تمامًا. هناك شيء واحد مؤكد وهو أن العلامات التجارية بحاجة إلى الاستفادة من القوة التي يوفرها الذكاء الاصطناعي. يجب أن تكون المؤسسات حذرة بشأن الميزات الجديدة التي يمكنها الاستفادة منها بمساعدة الذكاء الاصطناعي.

المؤلف: ديفيانش تيواري