إحداث ثورة في التجارة: تطور خدمات الشراء الآن والدفع لاحقًا (BNPL)

ما هو الشراء الآن والدفع لاحقًا (BNPL)؟

الشراء الآن والدفع لاحقًا (BNPL) ويسمى أيضًا الشراء الآن والدفع لاحقًا هو خيار رسوم يمكنك من خلاله إجراء عملية شراء دون الحاجة إلى الدفع من جيبك الخاص. بشكل عام، أنت تشترك مع مؤسسة تقدم هذه الخدمة التي تسدد الرسوم عند قيامك بالشراء.

ومع ذلك، بمجرد قيام المقرض بالدفع نيابة عنك، سوف تسدد المبلغ خلال فترة محددة. بالمقارنة بالقرض الشخصي، لا يتم فرض أي فائدة بموجب نظام الشراء الآن والدفع لاحقًا (BNPL). يمكنك إما دفع المبلغ كمبلغ دفعة واحدة، أو يمكنك دفعه من خلال أقساط شهرية متساوية بدون قيمة (EMIs). إذا فشلت في دفع المبلغ خلال فترة السداد المحددة، فقد يكون المقرض مسؤولاً عن تقييم سعر الفائدة لمبلغك. أي تأخير قد يؤثر على درجة الائتمان الخاصة بك بشكل كبير.

كيف يعمل الشراء الآن والدفع لاحقًا (BNPL)؟

يتشارك مقدمو خدمات الشراء الآن والدفع لاحقًا (BNPL) نفس نموذج التشغيل، مع كون شروط العقد هي العامل المميز الوحيد. عادة ما يبدو هكذا:

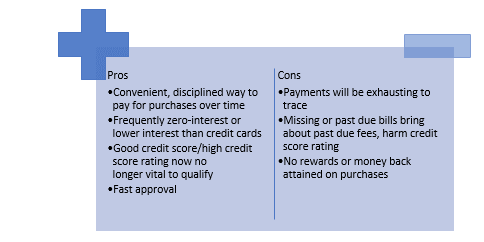

إيجابيات وسلبيات الشراء الآن والدفع لاحقًا

تطور الشراء الآن والدفع لاحقًا (BNPL)

على مدار العام الماضي، رأينا المزيد من موردي الشراء الآن والدفع لاحقًا (BNPL) بالإضافة إلى عمالقة الدفع الراسخين (مثل PayPal - Pay in 4 وAmex - plan It) الذين يقدمون خدمات الشراء الآن والدفع لاحقًا (BNPL) للعملاء في أي متاجر يتم فيها قبول الشبكة الأساسية (مثل MasterCard أو Visa أو البورصة أو PayPal).

ولكن مع بدء تزايد الاعتراف بالشراء الآن والدفع لاحقًا (BNPL) واستخدامه بشكل كبير، مع وجود أكثر من 7 ملايين حساب نشط هذه الأيام في أستراليا، رأى أصحاب الأموال الحاليون أخيرًا التهديد الذي كان يلوح في الأفق: ليس فقط الانخفاض في استخدام/إيرادات MasterCard ولكن الأهم هو مشاركة العملاء العالية وبناء الثقة مع لاعبي الشراء الآن والدفع لاحقًا (BNPL) الجدد هؤلاء.

السؤال الرئيسي هو من هم الذين سيغلفون عروض القيمة المضافة الخاصة بهم، مثل توصيات المنتج وتتبع الطلبات وبرامج الولاء للعملاء وخدمات الرؤى للتجار لتقديم أبسط تجربة تسوق؟

مع التشبع في الصناعات الأساسية، يسعى موردو الشراء الآن والدفع لاحقًا (BNPL) إلى فئات جديدة (مثل الصحة والسفر والمدفوعات الحكومية) وشرائح العملاء التي سينمون فيها - ليس فقط من منظور المتسوق ولكن أيضًا من منظور الأعمال. تعد الشركات الصغيرة والمتوسطة واحدة من قطاعات التركيز الرئيسية على مدار الأشهر القليلة الماضية مع إطلاق منتجات B2B الجديدة.

بالتوازي مع ذلك، تبنى موردو الشراء الآن والدفع لاحقًا (BNPL) طرق التخصص مع عروض أسعار خاصة بالفئة والتركيز على تغيير الخيارات/قادة الفئات المدفوعة. يجب عليهم أن يكونوا مضطرين إلى تنويع المنتجات والخدمات ليس فقط ولكن أيضًا للوصول إلى مصادر إيرادات جديدة وزيادة أهميتها المستقبلية حيث أدت إلى اعتماد نماذج شراكة مختلفة.

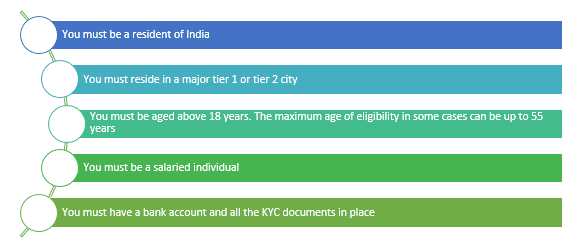

معايير الأهلية للشراء الآن والدفع لاحقًا في الهند

معايير الأهلية التي قد تستوفيها للاستفادة من تسهيلات الشراء الآن والدفع لاحقًا هي:

التراجعات الأخيرة في سوق الشراء الآن والدفع لاحقًا (BNPL)

انفجرت صناعة الشراء الآن والدفع لاحقًا (BNPL) خلال فترة انخفاض أسعار الفائدة، وقد شهد الكثير من الموردين تقييمات شاهقة في إطار زمني قصير جدًا. في عام 2021، تم تقدير قيمة عمالقة الشراء الآن والدفع لاحقًا (BNPL) Affirm وKlarna بمبلغ 47 مليار دولار و46 مليار دولار على التوالي. على الرغم من أن مزودي الشراء الآن والدفع لاحقًا (BNPL) يواجهون حاليًا صعوبات بسبب الارتفاع والتقييمات المفرطة، فمن المؤكد أن صناعة التمويل القصيرة ستبقى.

في حين أن الشركات الناشئة في مجال الشراء الآن والدفع لاحقًا (BNPL) تفوز حاليًا بسباق تمويل نقاط البيع، إلا أنها تحتاج إلى دمج التقنيات المناسبة لتناسب الإشراف التنظيمي والاحتفاظ بنفس الراحة، وإلا فإنها تخاطر بفقدان حصتها في السوق لصالح البنوك التي تدخل سوق تمويل نقاط البيع.

التغييرات الرئيسية على مدار الـ 12 شهرًا الماضية

الاتساق الوحيد في أساليب الحياة هو البثق وأيضًا وصل وتيرة التبادل داخل مؤسسة الشراء الآن والدفع لاحقًا (BNPL) إلى مستويات جديدة. في حين أن عامي 2019 و2020 يهيمن عليهما تقنيات "الاستيلاء على الأراضي" لشركات الشراء الآن والدفع لاحقًا (BNPL) للاستفادة من حصة السوق في قطاعات المستهلكين "الراسخة" والصناعات الجذابة مثل الموضة والبيع بالتجزئة والتحسينات المحلية، فقد رأينا جيلًا حديثًا من التطور داخل منطقة الشراء الآن والدفع لاحقًا (BNPL) وتأثيرًا أوسع نطاقًا مع الخدمات الاقتصادية في عام 2021.

الخلاصة

يبدو تمويل الشراء الآن والدفع لاحقًا أيضًا مثيرًا للاهتمام في حال لم تتمكن من دفع جميع فواتيرك على الفور أو لم تكن بحاجة إلى ذلك. تعمل هذه القروض على تحسين أهليتك الائتمانية دون مطالبتك بأسعار فائدة مرتفعة، ولكن لديها خطة تعويض، لذلك لا ينتهي بك الأمر في كومة من الديون المستمرة. ولكن تذكر، إذا كانت الفاتورة تستحق أقل وما هي العواقب إذا لم تتمكن من دفعها.

يمكن أن يكون مستقبل الشراء الآن والدفع لاحقًا (BNPL) مشرقًا للغاية. لأن هذه الفكرة ستجذب المزيد من العملاء وتجعلهم يشترون المنتج المحدد على الفور. يقدم معظم الدائنين الذين يقدمون هذه الميزة استرداد EMI مجاني.

قد يكون هذا بديلاً مفضلاً للعمولات في المستقبل، خاصة لمختلف الشباب. لكنه لا يزال مثل الرهن العقاري الذي يتعين على المشتري سداده في النهاية.

الدائنون الذين يقدمون هذا المزود حريصون حاليًا على تقديم هذه الميزة لأنه لا يمكن لجميع الأفراد سداد المبلغ في المبلغ الأساسي المحدد. مرئي، ولكن فقط إذا كان الكيان المحلي للمشتري يمكنه الاستفادة من التسهيلات بشكل صحيح وإصدار الأرقام على الفور.

المؤلف: ديبانشي سينغ