إطلاق العنان للابتكار: التحول الرقمي لأعمال القروض الشخصية

أصبحت الأتمتة جزءًا من مجتمعنا وتغلغلت في كل جانب من جوانب حياتنا تقريبًا، وأصبحت مرادفًا للمدخرات سواء كانت أموالًا أو وقتًا. يعد التحول الرقمي أحد جوانب الأتمتة، حيث يغير عمليات عملنا وكيفية ممارسة الأعمال التجارية اليوم. يُطلق على تنفيذ التقنيات الرقمية المضمنة في جميع أنحاء الشركات لإحداث تغييرات جوهرية باستخدام الذكاء الاصطناعي والتعلم الآلي والحوسبة السحابية والمزيد لدفع سير العمل بشكل أسرع واتخاذ قرارات ذكية اسم التحول الرقمي.

لقد كافأ اعتماد هذه التقنيات الرقمية في أعمال الإقراض بهوامش ضخمة بمجرد تقليل أوقات الموافقة للمؤسسات الصغيرة والمتوسطة من 20 يومًا إلى 10 دقائق. سمح دمج التقنيات الرقمية في عملية الموافقة للمقرضين بمعالجة عدد أكبر من طلبات الحصول على القروض. إن تحسين تجربة العملاء بمساعدة برامج الإقراض الرقمي الآلية يسمح للمقرضين بالتميز أمام السوق المتخصصة أو السوق المستهدف الذي اختاره المقرضون.

تختلف حلول التحول الرقمي اعتمادًا على السوق المستهدف للمقرض، حيث يأتي كل نوع من القروض بمتطلباته الخاصة. تتم الموافقة على القروض الشخصية ببضع تمريرات على تطبيق الهاتف المحمول.

الائتمان الرقمي- اتجاه ناشئ في الخدمات المالية الرقمية (DFS) (الخدمات المالية الرقمية)، يستخدم تكنولوجيا الهاتف ومنصات الويب لتسجيل القروض وتقييمها والموافقة عليها وصرفها للمقترضين. وبدلاً من الأشكال التقليدية للائتمان، فإنه يستخدم الأموال الإلكترونية. السمات المميزة للائتمان الرقمي عن الخدمات المالية الرقمية الأخرى هي

- يمكن تقديم القروض والموافقة عليها وتوزيعها عن بعد.

- الموافقة تلقائية.

- غالبًا ما يستغرق الأمر أقل من 72 ساعة للموافقة.

مثال على الرقمنة في مجال القروض الشخصية

Nucleus FinnOne Neo Collections- يتيح اتخاذ قرارات مستنيرة من خلال تصور البيانات وتوليد رؤى الأعمال. يركز الحل على تحسين توليد العملاء المحتملين، وتسريع إعداد العملاء، وخدمة القروض الشاملة، والكشف الفعال عن الاحتيال.

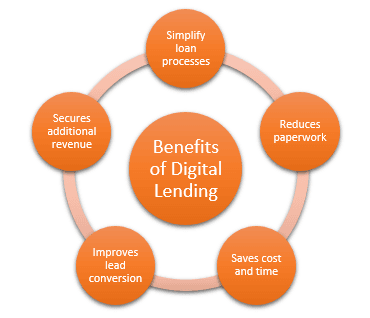

مزايا الرقمنة في مجال القروض الشخصية

أصبحت مقارنة المقرضين سهلة- كان هناك ارتفاع في عدد المنافسين الجدد الذين يقدمون منتجات قروض مماثلة، وبمساعدة الرقمنة، أصبح من الأسهل جمع المعلومات لتحديد أفضل مقرض للاختيار من بينها.

طلب القرض الشخصي عبر الإنترنت- إن ملء طلب قرض شخصي عبر الإنترنت من أي موقع بعيد، وتقديم جميع المستندات الضرورية من خلال المنصة الرقمية يعزز بشكل كبير تجربة العملاء من خلال السماح للعميل بالتقدم بطلب للحصول على القرض عن بُعد، ولا يتطلب سوى بضع دقائق من وقت العميل مقارنة بالطريقة التقليدية المتمثلة في زيارة أقرب فرع وتقديم مستندات مادية متعددة.

الأدوات عبر الإنترنت- يجعل الأمر أسهل بمساعدة الأدوات المجانية لحساب الأقساط الشهرية المتساوية (EMIs)، وأهلية مبلغ القرض، وفهم متطلبات شروط سداد القروض المختلفة، وتفصيل الأقساط الشهرية المتساوية (المكون الرئيسي والفائدة) لفترة القرض المحددة. تهدف كل هذه الميزات إلى تحسين الشفافية والسماح للمقترضين باتخاذ قرارات مستنيرة.

الأمان- إن الاعتماد الواسع النطاق لتقنية blockchain لحماية وصيانة سجل لامركزي في مختلف الصناعات قد وفر حلاً قويًا للخصوصية ومنع إساءة استخدام مستندات المستهلك. فهو يوفر البنية التحتية الرقمية اللازمة لحماية البيانات الرقمية من خلال العقود الذكية ويزيل المخاطر المرتبطة بتقديم المستندات المادية.

الخلاصة

إن رقمنة القروض الشخصية لها تأثير أوسع بكثير من توفير الوقت والمال، فهي تحول تجربة المستهلك بشكل إيجابي، وتزيد الإيرادات الإضافية من خلال زيادة الطلبات، وارتفاع معدلات الفوز، وأسعار أفضل. ستستمر الرقمنة بالتأكيد في جعل الإقراض أبسط وأكثر سلاسة للمستهلكين.

من ناحية أخرى، فإن إدارة القواعد التنظيمية المتغيرة باستمرار وبناء تلك المنطق في كود البرنامج يمثل تحديًا.