تحفيز الابتكار: التآزر بين التعاون بين الخدمات المالية والتكنولوجيا المالية

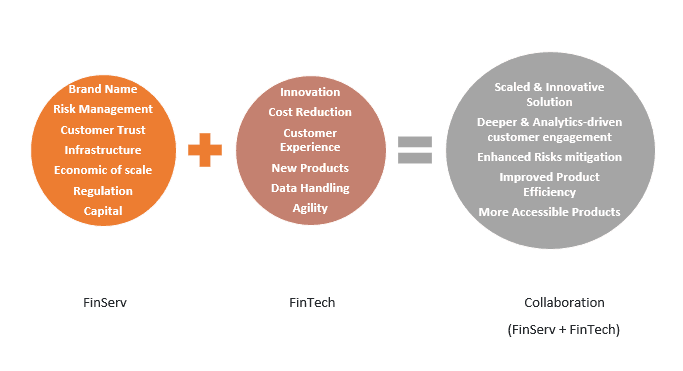

قطاع الخدمات المالية (FinServ) هو أكبر قطاع في الاقتصاد العالمي من حيث الأرباح ورسملة سوق الأسهم. تساعد مؤسسات الخدمات المالية الأفراد والشركات على الادخار والاقتراض والاستثمار وتحويل الأموال وإدارتها. وتتراوح خدماتها من معالجة معاملات بطاقات ائتمان المستهلك إلى تمويل عمليات الاستحواذ على الشركات ومساعدة دافعي الضرائب في إعداد الضرائب ومساعدة الشركات متعددة الجنسيات في إدارة مخاطرها المالية.

تستخدم التكنولوجيا المالية (FinTech) تقنيات مبتكرة لتعزيز وأتمتة تقديم الخدمات المالية، بما في ذلك الأتمتة والذكاء الاصطناعي (AI). تساعد التكنولوجيا المالية عملاءها على كسب المزيد من المال وتوفير المزيد من المال واتخاذ قرارات مالية أفضل من خلال تزويد المستهلكين والشركات بطرق أفضل لإدارة عملياتهم المالية - من الحسابات المصرفية الشخصية إلى المعاملات المالية في جزء من الثانية وحسابات مخاطر العمليات الآلية.

وفقًا لتقرير عالمي حديث صادر عن PwC، تعتزم غالبية شركات الخدمات المالية العالمية توسيع نطاق تعاونها في مجال التكنولوجيا المالية لأن 88٪ منها قلقة بشأن خسارة الأعمال لصالح المبتكرين. على مدى السنوات الثلاث إلى الخمس القادمة، تخطط الغالبية العظمى من البنوك وشركات التأمين ومديري الاستثمار الدوليين لتوسيع نطاق تعاونهم مع شركات التكنولوجيا المالية ويتوقعون متوسط عائد على الاستثمار بنسبة 20٪ على مشاريعهم الابتكارية.

تطورت التكنولوجيا المالية من الشركات الناشئة التي تهدف إلى التنافس مع قادة السوق وهزيمتهم إلى مجموعة متنوعة من النظم البيئية للشركات، وكثير منها كان يسعى إلى التعاون. تحتاج الشركات الناشئة في صناعة التكنولوجيا المالية إلى عملاء بالإضافة إلى رأس المال. من أجل تعزيز التغيير وتقديم الابتكار، تحتاج المؤسسات إلى استراتيجيات جديدة.

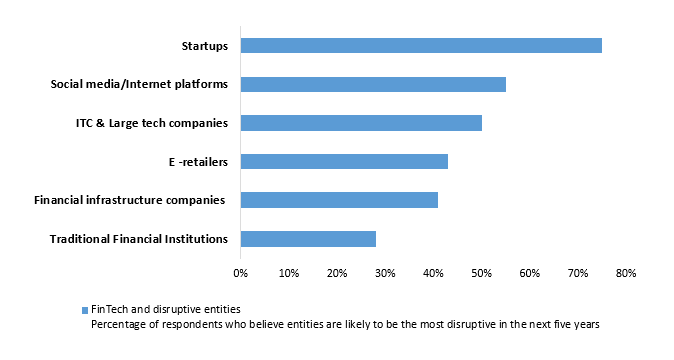

توضح الدراسة الاستقصائية المذكورة أعلاه كيف أن مجموعة متنوعة من المصادر، مثل شركات التكنولوجيا وتجار التجزئة الإلكترونيين ومنصات الوسائط الاجتماعية، تقود الابتكار الذي ينشأ خارج صناعة الخدمات المالية. في بعض الأسواق الآسيوية، كانت هذه الاستراتيجية شائعة بلا شك. تقدم استراتيجية التعاون الجديدة استراتيجيات بديلة لكل من الشركات الناشئة والمنافسين الجدد، ولكنها تنطوي أيضًا على مجموعة جديدة من المخاطر.

تحولت شركات التكنولوجيا المالية بشكل متزايد إلى الشركات التي تركز على المستهلكين بعد أن ركزت في البداية على الأنظمة الخلفية لشركات FinServs المحترمة. تعطي شركات التكنولوجيا المالية الأولوية للابتكار التكنولوجي السريع وخفة الحركة في السوق والخبرات والعلامات التجارية التي تركز على العملاء. وهي تعمل في مجموعة متنوعة من الصناعات، بما في ذلك التعليم والخدمات المصرفية للأفراد وغير الربحية وإدارة الاستثمار والعملات المشفرة.

الاتجاهات الحالية والمد المتغير:

تستعد المؤسسات المالية القديمة للابتكار لاستكشاف واستخدام التقنيات الناشئة. إنهم يتعاونون بنشاط مع شركات التكنولوجيا المالية التي تقدم المرونة والمعرفة في التقنيات خارج مبادراتهم الاستراتيجية، وهم يبنون مختبرات لتشجيع الابتكار. يمكن تسريع الوقت اللازم لطرح الابتكارات في الأسواق مثل الرؤى المستندة إلى الذكاء الاصطناعي، والتي يمكن أن تؤدي إلى فرص إيرادات جديدة وتمايز تنافسي، لشركات FinServs من خلال هذه التحالفات. يمكن أن يساعد التعاون بين FinServ وFinTech في معالجة مشكلة الجرائم الإلكترونية. يمكن أن تساعد التكنولوجيا المالية البنوك وجهات إصدار بطاقات الائتمان في استخدام رؤى البيانات لتشغيل الكشف الآلي عن الاحتيال والإبلاغ عن المعاملات المشبوهة وإخطار العملاء قبل الموافقة عليها.

وفقًا لديلويت، من المحتمل أن تحتاج البنوك الاستثمارية إلى "تعديل بعض نماذج الأعمال والمنصات التشغيلية" و "تحسين استخدام التكنولوجيا المالية والبيانات والتحليلات لتوليد رؤى متباينة وقيمة مضافة"، لأنها تواجه تحديات من اتجاهات أخرى مثل تغيير اللوائح المالية، والزيادة في العمل عن بعد، والعملاء التحليليين المتقدمين.

الخلاصة:

يجب على المؤسسات المالية أن تتعاون مع التكنولوجيا المالية بدلاً من النظر إليها على أنها منافسة لأنه توجد فرصة كبيرة للتعاون. تدور التكنولوجيا المالية حول التعطيل والابتكار والتحول، ولا شك أنها ستؤثر على الطريقة التي تعمل بها المؤسسات المالية على مستوى العالم وتشكلها.

المؤلف: ساكشي جوبتا