- الرئيسية

- معلومات عنا

- صناعة

- الخدمات

- قراءة

- اتصل بنا

من المتوقع أن يشهد سوق القروض الشخصية في الهند نموًا هائلاً بنسبة 18.70% ليصل إلى مليون دولار أمريكي بحلول عام 2033، وذلك حسب توقعات UnivDatos.

مؤلف: Shalini Bharti, Research Analyst

٨ يونيو ٢٠٢٥

أبرز النقاط الرئيسية في التقرير:

تهيمن بنوك القطاع العام من حيث الحجم، لكن البنوك الخاصة، وكذلك شركات التمويل غير المصرفي (NBFCs)، تستحوذ على حصة السوق بسرعة من خلال التركيز الشديد على العروض الرقمية المخصصة. لا يزال المقترضون بأجر هم المقترضون الرئيسيون، بينما أصبح العاملون لحسابهم الخاص والعاملون في اقتصاد الوظائف المؤقتة مقترضين مستهدفين رئيسيين.

تتم معالجة أكثر من 70٪ من طلبات القروض الشخصية الجديدة في مدن المستوى الأول والثاني رقميًا، وذلك بمساعدة الذكاء الاصطناعي القادر على دمج نظام اعرف عميلك الإلكتروني (e-KYC)، والاكتتاب في الوقت الفعلي، والصرف الفوري في تطبيقات الهاتف المحمول، مما يزيد من اكتساب العملاء ويقلل من المهلة الزمنية.

تكتسب نماذج "اشترِ الآن وادفع لاحقًا" والإقراض المدمج زخمًا كبيرًا بين جيل الألفية، ومن المتوقع أن تتجاوز معاملات BNPL (اشترِ الآن وادفع لاحقًا) في الهند 1.2 لاك كرور روبية هندية بحلول عام 2026، مما يفتح آفاقًا جديدة للنمو لمقرضي التكنولوجيا المالية (FinTech).

علاوة على ذلك، أدت البيئة التنظيمية والائتمانية، من خلال دفع بنك الاحتياطي الهندي (RBI) للإدماج المالي وكذلك إرشادات الإقراض الرقمي وتعزيز النظام البيئي لمكاتب الائتمان، إلى مزيد من الشفافية وحماية المقترضين وإمكانية الوصول لتحسين الاستدامة لنمو السوق على المدى الطويل في المستقبل.

وفقًا لتقرير جديد صادر عن UnivDatos، من المتوقع أن يصل سوق القروض الشخصية في الهند إلى مليون دولار أمريكي في عام 2033، حيث ينمو بمعدل نمو سنوي مركب قدره 18.70٪ خلال الفترة المتوقعة (2025-2033). إن الارتفاع السريع في الطبقة المتوسطة وزيادة الإنفاق الاستهلاكي في الهند يدفعان الطلب على القروض الشخصية، حيث يتجه المزيد من الأشخاص إلى حلول التمويل السريعة والمرنة. مع التحول الرقمي للإقراض وتبني عملية قروض غير ورقية، أصبح الوصول إلى الائتمان أسهل وأسرع للمستخدمين المتمرسين في التكنولوجيا. علاوة على ذلك، مع المستويات الأعلى من الإدماج المالي والاختراق الأعمق للهاتف المحمول في مدن المستوى الثاني والثالث، يمكن للمقرضين تلبية احتياجات الأسواق التي لم تكن مخدومة من قبل. هذه العوامل، جنبًا إلى جنب مع أسعار الفائدة المنخفضة وتحسين البنية التحتية الائتمانية، توجه بشكل جماعي نموًا مطردًا وواسع النطاق في سوق القروض الشخصية الهندية.

الوصول إلى نموذج التقرير (بما في ذلك الرسوم البيانية والمخططات والأرقام): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

وفقًا لبيانات بنك الاحتياطي الهندي (RBI)، بلغت القروض الشخصية من إجمالي الائتمان 32.6٪ في فبراير 2024 من 30.6٪ في عام 2023، على سبيل المثال. علاوة على ذلك، في عام 2023، استحوذت قروض الإسكان على حوالي 47.2٪ من إجمالي قروض التجزئة في الهند.

القوانين والإرشادات التنظيمية للقروض الشخصية في الهند

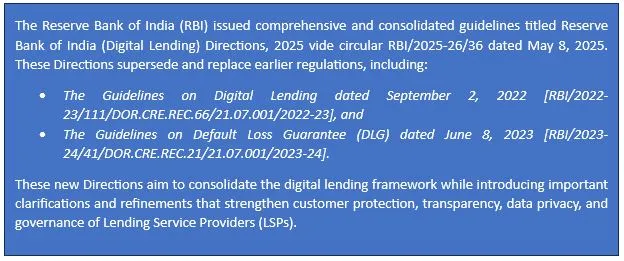

تحديث تنظيمي بشأن الإطار الموحد للإقراض الرقمي الصادر عن بنك الاحتياطي الهندي (RBI) – مايو 2025

وفقًا للتقرير، تم تحديد أن تأثير القروض الشخصية مرتفع في منطقة شمال الهند. تتضمن بعض الطرق التي تم بها الشعور بهذا التأثير ما يلي:

من المتوقع أن تنمو شمال الهند بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033). مع ازدياد إلمام المزيد من الأشخاص بالكمبيوتر وتدخل التكنولوجيا المالية (FinTech)، تنتشر القروض الشخصية بسرعة بين الناس في كل من دلهي-NCR والعديد من مدن المستوى الثاني مثل جايبور ولاكناو. يؤدي ازدياد عدد الأشخاص العاملين والذين يديرون أعمالهم إلى زيادة في عمليات الإنشاء مع شركات التمويل غير المصرفي (NBFCs) والبنوك الخاصة. يأتي النمو المتزايد في هذه المنطقة من الإقراض الخاص والمزيد من الفروع والمزيد من الوعي بالائتمان.

العروض الرئيسية للتقرير

حجم السوق واتجاهاته وتوقعاته حسب الإيرادات | 2025-2033.

ديناميكيات السوق - الاتجاهات الرائدة ومحركات النمو والقيود وفرص الاستثمار

تقسيم السوق – تحليل مفصل حسب النوع، وحسب نوع المُقرض، وحسب الغرض من القرض، وحسب الاستخدام النهائي، وحسب المنطقة/الدولة

المشهد التنافسي – كبار البائعين الرئيسيين والبائعين البارزين الآخرين

احصل على مكالمة

أخبار ذات صلة

اشترك في نشراتنا الإخبارية

بإرسال هذا النموذج، أفهم أن بياناتي ستتم معالجتها بواسطة Univdatos كما هو موضح أعلاه وموصوف في سياسة الخصوصية. *