- الرئيسية

- معلومات عنا

- صناعة

- الخدمات

- قراءة

- اتصل بنا

صعود الاقتصاد الرقمي عبر المناطق دفع نمو سوق إدارة الضرائب في أمريكا الشمالية!

مؤلف: Himanshu Patni

٢٤ نوفمبر ٢٠٢٣

لقد أدى النمو السريع للاقتصاد الرقمي إلى خلق تحديات ضريبية فريدة. تساعد إدارة الضرائب الشركات الرقمية على التعامل مع القضايا المتعلقة بالمعاملات عبر الحدود، والضرائب الرقمية، والضرائب على التجارة الإلكترونية، وحقوق الملكية الفكرية لضمان الامتثال وتحسين مراكزها الضريبية. يشير الاقتصاد الرقمي إلى الأنشطة الاقتصادية التي تتم من خلال التقنيات والمنصات الرقمية، مثل التجارة الإلكترونية والخدمات عبر الإنترنت والاتصالات الرقمية. لقد أدى نمو الاقتصاد الرقمي إلى تحويل العمليات التجارية بشكل كبير وخلق تحديات وتعقيدات جديدة في إدارة الضرائب. مع تزايد رقمنة المعاملات والأنشطة عبر الحدود، تواجه الشركات اعتبارات ضريبية فريدة ومتطلبات امتثال. استجابة لهذه التحديات، نما الطلب على إدارة الضرائب المتخصصة، لا سيما في أمريكا الشمالية، التي تعد مركزًا رئيسيًا للتكنولوجيا والابتكار الرقمي.

الوصول إلى نموذج تقرير (بما في ذلك الرسوم البيانية والمخططات والأشكال) – https://univdatos.com/get-a-free-sample-form-php/?product_id=46134

ومع ذلك، تتطور اللوائح الضريبية باستمرار لمواكبة الاقتصاد الرقمي. تقوم الحكومات بسن قوانين ولوائح جديدة لمعالجة التحديات الضريبية التي تفرضها المعاملات الرقمية والتجارة الإلكترونية عبر الحدود ومقدمو الخدمات الرقمية. تخلق هذه البيئة التنظيمية الديناميكية حاجة إلى إدارة ضريبية متخصصة لضمان الامتثال وتحسين الاستراتيجيات الضريبية.

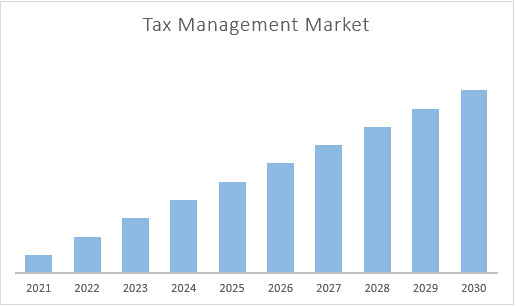

علاوة على ذلك، من المتوقع أن ينمو سوق إدارة الضرائب في أمريكا الشمالية بمعدل نمو سنوي مركب قوي يبلغ 11.1٪ خلال الفترة المتوقعة (2022-2030). لقد كانت أمريكا الشمالية، وخاصة الولايات المتحدة، في طليعة التطورات التكنولوجية لعقود. تتمتع المنطقة بثقافة ابتكار قوية، مع وجود العديد من شركات التكنولوجيا ومؤسسات البحوث والشركات الناشئة ذات الشهرة العالمية التي تقود الاختراقات التكنولوجية.

إيرادات سوق إدارة الضرائب في أمريكا الشمالية (2021-2030) – مليون دولار أمريكي.

· بناءً على النوع، ينقسم السوق إلى إدارة الضرائب المباشرة وإدارة الضرائب غير المباشرة. من بين هذه الفئات، تحتل شريحة إدارة الضرائب غير المباشرة أعلى حصة في السوق حيث تخضع قوانين الضرائب غير المباشرة، مثل ضريبة القيمة المضافة (VAT) وضريبة السلع والخدمات (GST) وضريبة المبيعات، لتغييرات وتحديثات متكررة من قبل الحكومات.

· بناءً على النشر، ينقسم السوق إلى داخل الشركة والسحابة. إن عوامل مثل قابلية التوسع والمرونة وإمكانية الوصول عن بُعد وأمن البيانات والخصوصية تزيد من الطلب على هذا القطاع في السوق.

· بناءً على حجم المؤسسة، ينقسم السوق إلى المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة. من بين هذه الفئات، تقود شريحة المؤسسات الكبيرة السوق بسبب الحاجة المتزايدة للمؤسسات الكبيرة إلى التنقل في البيئات الضريبية المعقدة، وتحسين الكفاءة الضريبية، وإدارة المخاطر، وضمان الامتثال، ومواءمة الاستراتيجيات الضريبية مع أهداف الشركة وتوقعات أصحاب المصلحة.

· بناءً على القطاعات الرأسية، يتم تقسيم السوق إلى الخدمات المصرفية والمالية والتأمينية (BFSI) والرعاية الصحية والتجزئة والتصنيع والطاقة والمرافق وغيرها. من بين هذه القطاعات، تحتل شريحة الخدمات المصرفية والمالية والتأمينية أعلى حصة في السوق.

للحصول على تحليل مفصل لسوق إدارة الضرائب العالمي، تصفح من خلال – https://univdatos.com/report/tax-management-market/

تقسيم سوق إدارة الضرائب العالمي

رؤى السوق، حسب النوع

o إدارة الضرائب المباشرة

o إدارة الضرائب غير المباشرة

رؤى السوق، حسب النشر

o داخل الشركة

o السحابة

رؤى السوق، حسب حجم المؤسسة

o المؤسسات الكبيرة

o المؤسسات الصغيرة والمتوسطة

رؤى السوق، حسب القطاع الرأسي

o الخدمات المصرفية والمالية والتأمينية (BFSI)

o الرعاية الصحية

o التجزئة

o التصنيع

o الطاقة والمرافق

o أخرى

رؤى السوق، حسب المنطقة

· أمريكا الشمالية

o الولايات المتحدة

o كندا

o بقية أمريكا الشمالية

· أوروبا

o ألمانيا

o المملكة المتحدة

o فرنسا

o إيطاليا

o إسبانيا

o بقية أوروبا

· آسيا والمحيط الهادئ

o الصين

o اليابان

o الهند

o بقية منطقة آسيا والمحيط الهادئ

· بقية العالم

أهم ملفات تعريف الشركات

· بنك أوف أمريكا كوربوريشن

· PwC.

· Deloitte

· مجموعة CSC الاستشارية

· Tickmark, Inc.

· Accenture.

· Taxscouts

· Cognizant

· JPMorgan Chase & Co.

· Citigroup

احصل على مكالمة

أخبار ذات صلة

اشترك في نشراتنا الإخبارية

بإرسال هذا النموذج، أفهم أن بياناتي ستتم معالجتها بواسطة Univdatos كما هو موضح أعلاه وموصوف في سياسة الخصوصية. *