Revolutionierung des Handels: Die Entwicklung von „Jetzt kaufen, später bezahlen“-Diensten (BNPL)

Was ist BNPL?

BNPL, auch „Jetzt kaufen, später bezahlen“ genannt, ist eine Gebührenoption, bei der Sie einen Kauf tätigen können, ohne aus eigener Tasche bezahlen zu müssen. Im Allgemeinen melden Sie sich bei einem Unternehmen an, das diese Möglichkeit bietet und die Zahlung vornimmt, wenn Sie den Kauf tätigen.

Sobald der Kreditgeber jedoch in Ihrem Namen bezahlt hat, zahlen Sie den Betrag innerhalb eines bestimmten Zeitraums zurück. Im Vergleich zu einem Privatkredit werden im Rahmen des BNPL-Systems keine Zinsen erhoben. Sie können ihn entweder als Zahlungsbetrag bezahlen oder über zinslose, gleichwertige monatliche Raten (EMIs). Wenn Sie den Betrag nicht innerhalb der vorgegebenen Rückzahlungsfrist bezahlen, kann der Kreditgeber Zinsen auf Ihren Betrag erheben. Jede Verzögerung kann sich erheblich auf Ihre Kreditwürdigkeit auswirken.

Wie funktioniert BNPL?

BNPL-Dienstleister haben das gleiche Betriebsmodell, wobei die Vertragsbedingungen den einzigen Unterschied darstellen. In der Regel sieht es wie folgt aus:

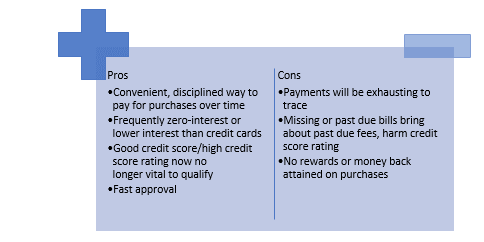

Vor- und Nachteile von „Jetzt kaufen, später bezahlen“

Die Entwicklung von BNPL

Im Laufe des letzten Jahres haben wir gesehen, dass mehr BNPL-Anbieter sowie etablierte Zahlungsriesen (z. B. PayPal – Pay in 4 und Amex – Plan It) BNPL-Dienste für Kunden bei allen Händlern anbieten, bei denen das zugrunde liegende Netzwerk (z. B. MasterCard, Visa, Börse oder PayPal) akzeptiert wird.

Aber als die Anerkennung und Nutzung von BNPL dramatisch zunahm und es in Australien mehr als 7 Millionen aktive Konten gibt, erkannten die etablierten Finanzunternehmen endlich die Gefahr, die sich abzeichnete: Nicht nur der Rückgang der Nutzung/Einnahmen von MasterCard, sondern vor allem das hohe Kundenengagement und der Aufbau von Vertrauen bei diesen neuen BNPL-Playern.

Die Schlüsselfrage ist, wer wird seine wertschöpfenden Angebote, wie Produktempfehlungen, Auftragsverfolgung, Treueprogramme für Kunden und Einblicksdienste für Händler, verpacken, um das einfachste Einkaufserlebnis zu bieten?

Angesichts der Sättigung in den Kernbranchen sind BNPL-Anbieter auf der Suche nach neuen Kategorien (z. B. Gesundheit, Reisen, staatliche Zahlungen) und Kundensegmenten, in denen sie wachsen können – nicht nur aus Konsumenten-, sondern auch aus Geschäftsperspektive. Kleine und mittlere Unternehmen sind eines der wichtigsten Fokussegmente der letzten Monate mit der Einführung neuer B2B-Produkte.

Parallel dazu haben BNPL-Anbieter Spezialisierungsstrategien mit kategoriespezifischen Preisangeboten und einem Fokus darauf, die bevorzugte Zahlungsoption/Kategorieführer zu werden, verfolgt. Sie müssen nicht nur Produkte und Dienstleistungen diversifizieren, sondern auch neue Einnahmequellen erschließen und ihre zukünftige Relevanz steigern, was zur Einführung verschiedener Partnermodelle geführt hat.

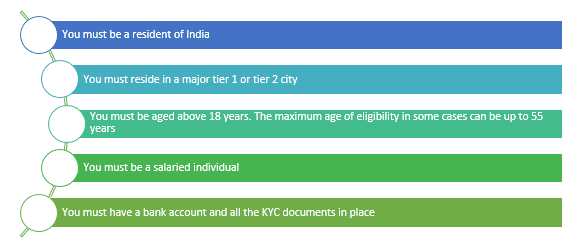

Zulassungskriterien für „Jetzt kaufen, später bezahlen“ in Indien

Die Zulassungskriterien, die Sie erfüllen müssen, um die „Jetzt kaufen, später bezahlen“-Funktion nutzen zu können, sind:

Jüngste Marktabschwünge für BNPL

Die BNPL-Branche boomte in einer Zeit niedriger Zinsen, und viele Anbieter erlebten in kurzer Zeit eine sprunghafte Wertsteigerung. Im Jahr 2021 wurden die BNPL-Giganten Affirm und Klarna mit 47 Milliarden US-Dollar bzw. 46 Milliarden US-Dollar bewertet. Obwohl BNPL-Anbieter derzeit aufgrund steigender und überhöhter Bewertungen in Schwierigkeiten sind, wird die kurzfristige Finanzierungsbranche zweifellos bestehen bleiben.

Während BNPL-Start-ups derzeit das Rennen um die POS-Finanzierung gewinnen, müssen sie die richtigen Technologien integrieren, um die regulatorische Aufsicht zu erfüllen und den gleichen Komfort zu bieten, oder sie riskieren, Marktanteile an Banken zu verlieren, die in den POS-Finanzierungsmarkt eintreten.

Wichtige Änderungen in den letzten 12 Monaten

Die einzige Konstante im Leben ist die Extrusion, und das Tempo des Wandels im BNPL-Unternehmen hat ein neues Niveau erreicht. Während die Jahre 2019 und 2020 von „Landnahme“-Techniken von BNPL-Unternehmen dominiert wurden, um Marktanteile in „etablierten“ Kundensegmenten und attraktiven Branchen wie Mode, Einzelhandel und häusliche Verbesserungen zu gewinnen, haben wir eine aktuelle Generation der Entwicklung im BNPL-Bereich und eine breitere Auswirkung innerhalb des wirtschaftlichen Angebotsunternehmens im Jahr 2021 beobachtet.

Fazit

Die Finanzierung mit „Jetzt kaufen, später bezahlen“ klingt auch dann interessant, wenn Sie nicht alle Ihre Rechnungen sofort bezahlen können oder wollen. Diese Kredite verbessern Ihre Kreditwürdigkeit, ohne Ihnen hohe Zinsen zu berechnen, aber sie haben einen Rückzahlungsplan, damit Sie nicht in einem Berg laufender Schulden landen. Aber denken Sie daran, ob die Rechnung weniger wert ist und welche Konsequenzen es hat, wenn Sie sie nicht bezahlen können.

Die Zukunft von BNPL könnte sehr rosig sein. Denn diese Idee wird mehr Kunden anziehen und sie dazu bringen, den ausgewählten Artikel sofort zu kaufen. Die meisten Kreditgeber, die diese Funktion anbieten, bieten kostenlose EMI-Rückerstattungen an.

Dies mag in Zukunft eine bevorzugte Alternative zu Provisionen sein, insbesondere für verschiedene junge Menschen. Aber es ist immer noch wie eine Hypothek, die der Käufer irgendwann abbezahlen muss.

Kreditgeber, die diesen Service anbieten, sind derzeit vorsichtig bei der Bereitstellung dieser Funktion, da nicht alle Personen den Betrag innerhalb des festgelegten Basisbetrags zurückzahlen können. Sichtbar, aber nur, wenn das lokale Unternehmen des Käufers die Funktion richtig nutzen und die Zahlen umgehend freigeben kann.

Autor: Dipanshi Singh