Innovation freisetzen: Die digitale Transformation des Privatkreditgeschäfts

Automatisierung ist Teil unserer Gesellschaft geworden und hat fast jeden Aspekt unseres Lebens durchdrungen. Sie ist zum Synonym für Einsparungen geworden, sei es Geld oder Zeit. Die digitale Transformation ist ein Aspekt der Automatisierung, die unsere Arbeitsprozesse und die Art und Weise, wie wir heute Geschäfte machen, verändert. Die digitale Transformation ist die Implementierung digitaler Technologien in allen Geschäftsbereichen, um grundlegende Veränderungen voranzutreiben, indem KI, maschinelles Lernen, Cloud Computing und mehr eingesetzt werden, um schnellere Arbeitsabläufe und intelligente Entscheidungsfindung zu fördern.

Die Einführung dieser digitalen Technologien im Kreditgeschäft hat sich durch enorme Margen ausgezahlt, indem die Genehmigungszeiten für KMU (kleine und mittlere Unternehmen) von 20 Tagen auf 10 Minuten verkürzt wurden. Die Einbeziehung digitaler Technologien in den Genehmigungsprozess ermöglichte es den Kreditgebern, eine höhere Anzahl von Kreditanträgen zu bearbeiten. Eine verbesserte Kundenerfahrung mit Hilfe automatisierter digitaler Kreditsoftware ermöglicht es den Kreditgebern, sich vor der ausgewählten Nische oder dem Zielmarkt der Kreditgeber hervorzuheben.

Digitale Transformationslösungen sind je nach Zielmarkt des Kreditgebers unterschiedlich, da jede Art von Kredit ihre eigenen spezifischen Anforderungen hat. Privatkredite werden mit ein paar Wischbewegungen in einer mobilen App genehmigt.

Digitalkredit– Ein aufkommender Trend in DFS (Digitale Finanzdienstleistungen), nutzt die Telefontechnologie und Webplattformen, um Kredite an Kreditnehmer zu registrieren, zu bewerten, zu genehmigen und auszuzahlen. Anstelle von traditionellen Kreditformen wird elektronisches Geld verwendet. Unterscheidungsmerkmale von Digitalkredit gegenüber anderen DFS sind

- Kredite können aus der Ferne beantragt, genehmigt und ausgezahlt werden.

- Die Genehmigung erfolgt automatisch.

- Oft dauert es weniger als 72 Stunden bis zur Genehmigung.

Beispiel für die Digitalisierung im Privatkreditgeschäft

Nucleus FinnOne Neo Collections– Ermöglicht eine fundierte Entscheidungsfindung durch Datenvisualisierung und Generierung von Geschäftserkenntnissen. Die Lösung konzentriert sich auf eine verbesserte Leadgenerierung, ein schnelleres Onboarding von Kunden, eine umfassende Kreditbearbeitung und eine effiziente Betrugserkennung.

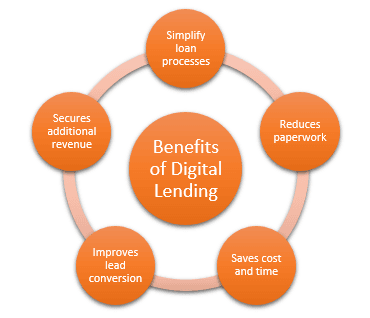

Vorteile der Digitalisierung im Privatkreditgeschäft

Der Vergleich von Kreditgebern wird einfacher– Es gibt immer mehr neue Wettbewerber, die vergleichbare Kreditprodukte anbieten, und mit Hilfe der Digitalisierung ist es einfacher geworden, Informationen zu sammeln, um den besten Kreditgeber für die Auswahl zu identifizieren.

Online-Privatkreditantrag– Das Ausfüllen eines Online-Privatkreditantrags von einem beliebigen entfernten Standort aus und die Bereitstellung aller erforderlichen Dokumente über die digitale Plattform verbessert das Kundenerlebnis enorm, da der Kunde den Kredit aus der Ferne beantragen kann, was nur wenige Minuten der Zeit des Kunden in Anspruch nimmt, verglichen mit der traditionellen Art, die nächste Filiale aufzusuchen und mehrere physische Dokumente einzureichen.

Online-Tools– Erleichtern es mit Hilfe von kostenlosen Tools, EMIs, die Förderfähigkeit des Kreditbetrags, das Verständnis der Anforderungen für die verschiedenen Kreditrückzahlungsbedingungen und eine Aufschlüsselung der EMIs (Kapital- und Zinskomponente) für die gewählte Kreditlaufzeit zu berechnen. All diese Funktionen sollen die Transparenz verbessern und es den Kreditnehmern ermöglichen, fundierte Entscheidungen zu treffen.

Sicherheit– Die weitverbreitete Einführung der Blockchain-Technologie zum Schutz und zur Aufrechterhaltung eines dezentralen Registers in verschiedenen Branchen hat eine robuste Lösung für den Schutz der Privatsphäre und die Verhinderung des Missbrauchs von Verbraucherdokumenten geschaffen. Sie bietet die notwendige digitale Infrastruktur, um digitale Daten durch Smart Contracts zu schützen und das Risiko zu eliminieren, das mit der Einreichung physischer Dokumente verbunden ist.

Schlussfolgerung

Die Digitalisierung von Privatkrediten hat eine viel größere Wirkung als nur die Einsparung von Zeit und Geld, sie verändert das Kundenerlebnis positiv, erhöht die zusätzlichen Einnahmen durch vermehrte Anträge, höhere Gewinnraten und bessere Preise. Die Digitalisierung wird das Kreditgeschäft für die Verbraucher definitiv einfacher und reibungsloser gestalten.

Auf der anderen Seite ist die Verwaltung sich ständig ändernder regulatorischer Regeln und der Aufbau dieser Logiken im Softwarecode eine Herausforderung.