Das Potenzial der Energiemärkte erschließen: Strategien für nachhaltiges Wachstum und Innovation

Energiemarkt ist einer der am schnellsten wachsenden und kompliziertesten Sektoren, der eine bedeutende Rolle in der Weltwirtschaft spielt. Der Energiemarkt, der sich auf den Stromenergiemarkt oder andere Energieressourcen beziehen kann, ist im Wesentlichen ein Marktbehandlungsverfahren mit dem Schwerpunkt auf dem Handel und der Bereitstellung von Energie. Die folgenden sind die zwei Hauptkategorien von Energie:

Gemäss dem Global Industry Classification Standard (GICS) ist der Energiesektor weiter unterteilt in die Öl-, Gas- und Verbrauchskraftstoffindustrie und die Energieausrüstungs- und Dienstleistungsindustrie.

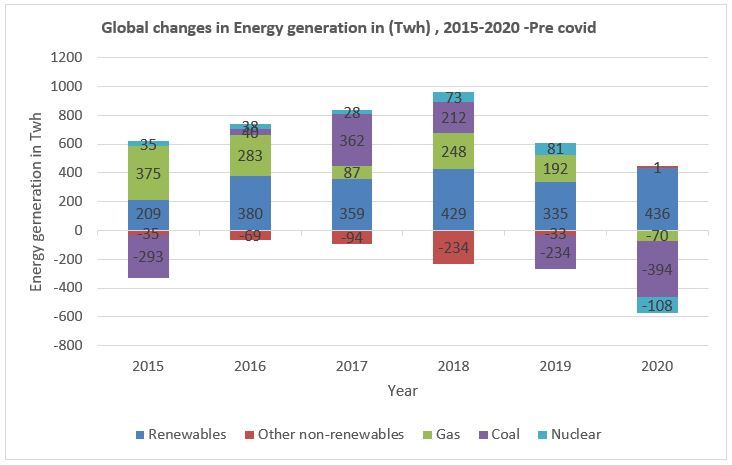

• Dem Diagramm zufolge werden die erneuerbaren Energien zur Energieerzeugung im Jahr 2020 um fast 7 % wachsen.

• Die globale Energienachfrage wird voraussichtlich um 5 % sinken – aber langfristige Verträge, auch der vorrangige Zugang zum Netz und die kontinuierliche Installation neuer Anlagen untermauern ein robustes Wachstum der erneuerbaren Elektrizität.

• Das Nettoergebnis ist ein Anstieg der Nachfrage nach erneuerbaren Energien um insgesamt 1 % im Jahr 2020.

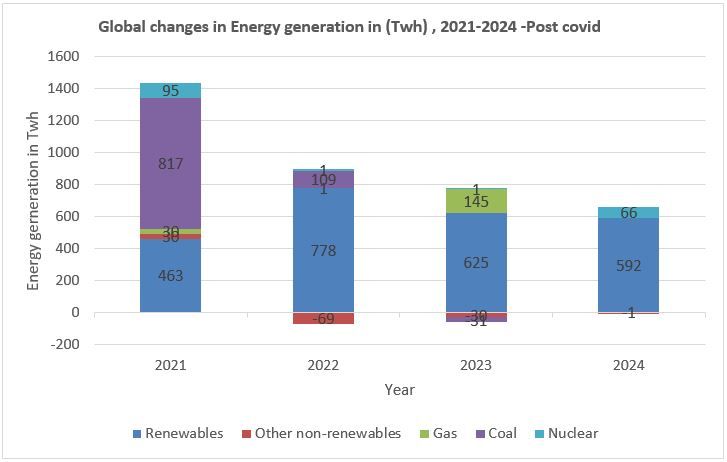

• Gemäss der Prognose 2022-2024 ein durchschnittliches jährliches Stromnachfragewachstum von 2,7 %, wobei das Wachstum der erneuerbaren Energien fast mit diesem moderaten Nachfragewachstum übereinstimmt

Energieerzeugung nach Covid

• Der Energiesektor ist sehr sensibel und zyklisch für das makroökonomische Umfeld. Das Niveau der Wirtschaftstätigkeit hat einen erheblichen Einfluss auf die Nachfrage nach Öl und Gas.

• Beschäftigung, BIP, verfügbares Einkommen, Wohnraum und der industrielle Produktionsindex sind die wichtigsten makroökonomischen Treiber.

• Eine zunehmende Anzahl von Geschäftsaktivitäten und Produktionen während der Expansionsphasen treibt auch die Nachfrage und den Preis für Öl in die Höhe.

• Während Rezessionen führt das sinkende Produktionsniveau zu einer Senkung der Nachfrage und des Preises und führt somit zu einer Schwächung des Sektors.

Neben den wirtschaftlichen Bedingungen haben auch das natürliche Wetter und die Jahreszeiten einen Einfluss auf den Energiesektor. Die Gaspreise sind im Sommer in der Regel höher als im Winter. Dies ist teilweise auf mehr Reisen im Sommer und teilweise auf höhere Produktionskosten für Sommerkraftstoffe zurückzuführen. Auch die schweren Wetterbedingungen und Naturkatastrophen können die Infrastruktur beschädigen und zu einer Unterbrechung der Energieversorgung führen.

Ein wichtiger Strukturwandel in der Stromerzeugung weltweit

Die Umstellung auf saubere Energie ist eines der Dinge, die einen grossen Strukturwandel im Erzeugungsprofil der Elektrizitätssysteme auf der ganzen Welt mit sich bringt. Die variable erneuerbare Erzeugung hat im letzten Jahrzehnt bereits stark zugenommen, was auf Kostensenkungen und auch auf eine günstige Umweltpolitik zurückzuführen ist. In der Zwischenzeit stagnieren oder sinken die konventionellen Kraftwerke, insbesondere diejenigen, die Kohle, Kernkraft und Wasserkraft nutzen. Während die richtigen Richtlinien auch den zuverlässigen Zugang zu Energie während der Übergangszeit gewährleisten können, birgt die diffuse und dezentrale Natur eines Grossteils der erneuerbaren Erzeugung das Risiko von Cyberangriffen und vielen anderen sauberen Energietechnologien, die auf Metalle und Mineralien angewiesen sind, die knapp sind oder deren Produktion von einer begrenzten Anzahl von Nationen dominiert wird.

Fazit Die Fortschritte bei der Energieeffizienz erholen sich im Jahr 2021, müssen sich aber bis 2050 verdoppeln, um Netto-Null zu erreichen. Im Jahr 2021 wird die globale Energieintensität ein wichtiges Mass für die Energieeffizienz der Wirtschaft sein und sich voraussichtlich um 1,9 % verbessern, nachdem sie sich im Jahr 2020 nur um 0,5 % verbessert hat, und auch in den letzten fünf Jahren hat sich die Energieintensität im Durchschnitt um 1,3 % pro Jahr verbessert, gegenüber 2,3 % zwischen den Jahren 2011 und 2016, und auch deutlich unter den 4 %, die im Net Zero Emissions bis 2050 Szenario über 2020-2030 beschrieben sind