„Der Einfluss der Millennials: Wie Technologie und veränderte Präferenzen den Immobilienmarkt umgestalten“

In der Regel werden Menschen, die zwischen Mitte der 1980er und Mitte der 1990er Jahre geboren wurden, als Millennials betrachtet. Im Vergleich zu früheren Generationen ist ihr Eintritt in den Immobilienmarkt anders verlaufen. Im Allgemeinen warten Millennials länger als ihre Babyboomer-Eltern, um ihr erstes Haus zu kaufen. Es gibt viele Gründe für diese Verzögerung, aber einige der am häufigsten genannten sind die hohe Studienkreditverschuldung und die anhaltenden Folgen der durch die Große Rezession verursachten Karriere-Stagnation.

Wie Millennials Technologie beim Hauskauf nutzen

Millennials sind eher als frühere Generationen geneigt, die Vorteile elektronischer Fortschritte im Immobiliensektor zu nutzen, sei es beim Durchstöbern von Immobilienangeboten online oder beim Beantragen einer Hypothek über eine App. Da Angebote schnell weggeschnappt werden, können sie dank App-Benachrichtigungen Besichtigungstermine vereinbaren und Immobilieninformationen schnell einsehen. Im Vergleich zu früheren Generationen nutzt die Mehrheit der Millennial-Hauskäufer (99 Prozent laut NAR) das Internet während eines Teils des Hauskaufprozesses. Die stille Generation nutzte mobile Geräte nicht annähernd so häufig wie Millennials.

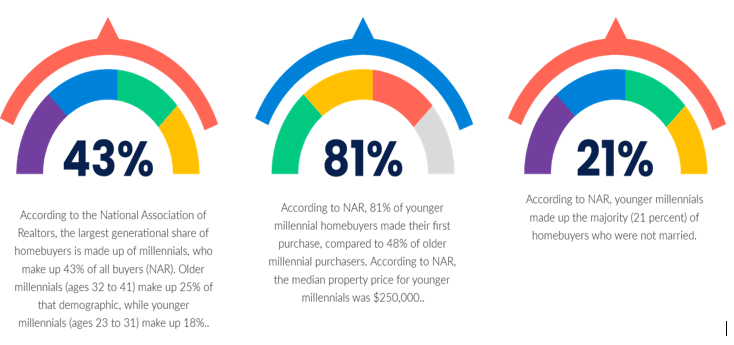

Wichtige Statistiken zum Hauskauf von Millennials im Jahr 2022

Schaubild 1.

Hinweis

Laut einer Analyse von Bankrate sind die besten Städte für erstmalige Hausbesitzer im Jahr 2022 Pittsburgh, Minneapolis, Cincinnati, Kansas City und Buffalo.

Laut Daten der Volkszählung lebten im Jahr 2019 72,1 Millionen Millennials in den Vereinigten Staaten.

Hat der Immobilienmarkt einen Höchststand erreicht?

Ökonomen haben Bedenken geäußert, dass der Markt bald seinen Höhepunkt erreichen könnte, da die Immobilienpreise weiter steigen und die Hypothekenzinsen im Gleichschritt mit den steigenden Zinsen steigen.

Laut James Knightley, Senior International Economist bei ING, „sieht der Wohnungsmarkt zunehmend anfällig aus, wobei eine Preiskorrektur möglich ist“. Sollten die Preise fallen, würde eine zweijährige Phase mit einem der schnellsten Preiswachstums der letzten Jahrzehnte rückgängig gemacht.

Aufgrund eines Nachfrageanstiegs potenzieller Hausbesitzer, die aufgrund von Pandemiebeschränkungen zuvor nicht in den Markt eintreten konnten, und eines geringen Angebots infolge von Lieferkettenverzögerungen war der Markt historisch heiß. Ökonomen gehen jedoch davon aus, dass in diesem Sommer ein höheres Angebot an Immobilien auf den Markt kommen wird.

Daten von Realtor.com zeigten in diesem Monat, dass April 2022 den geringsten Rückgang des Wohnungsangebots im Jahresvergleich seit Ende 2019 verzeichnete. Dennoch sind die Verbraucher aufgrund der sprunghaft ansteigenden Preise und eines ungewöhnlich begrenzten Angebots mit einer Krise der Wohnraumbezahlbarkeit konfrontiert.

Millennials verändern die Arbeitsweise von Immobilienmaklern.

In der Vergangenheit war es die Bereitstellung wichtiger Informationen über Häuser, die Immobilienmakler wertvoll machte. Da diese Informationen jetzt leicht zugänglich sind, liegt der Wert von Immobilienmaklern nun in ihrer Fähigkeit, Geschäfte auszuhandeln, dauerhafte Verbindungen aufzubauen und den Immobilienkaufprozess im schnelllebigen, technologischen Zeitalter zu rationalisieren.

Die Bevorzugung der Millennials für textbasierte Kommunikation mit Immobilienmaklern, um Termine zu vereinbaren und Fragen zu Häusern zu stellen, wurde auch durch Technologie ermöglicht. Da Anfragen nach Videotouren und Live-Streams immer beliebter werden, reichen einfache Bilder häufig ebenfalls nicht aus.

Millennials bevorzugen die Vororte gegenüber der Stadt.

Immer mehr Millennials verlassen die Stadt. Im Gegensatz zu städtischen und ländlichen Gebieten zeigt eine aktuelle Zillow-Umfrage, dass 47 % der Millennial-Hausbesitzer in den Vororten wohnen. Der Trend zu größeren, moderneren Häusern könnte für diese Veränderung verantwortlich sein.

Wie wir gezeigt haben, ist ein wachsender Trend, dass Menschen mit dem Kauf eines Starterhauses warten, bevor sie zu etwas Größerem und Besseren übergehen. Anscheinend entdecken Millennials bessere Möglichkeiten außerhalb der Metropole. Während mehr Millennials als jede andere Generation immer noch in Ballungsräumen leben, gab ein Drittel von ihnen laut der oben genannten Umfrage an. Die Migration in die Vororte könnte interessante Auswirkungen auf die steigenden Lebenshaltungskosten in den Städten haben.

Obwohl Millennials oft für ihre Konsumgewohnheiten kritisiert werden, ist es nicht der Kauf von täglichen Lattes und Avocado-Toast, der sie am Kauf eines Hauses hindert. Die Generation im Alter zwischen 26 und 41 Jahren spürt nun den Druck, gerade wenn sie in ihre finanzielle Blütezeit eintreten sollte, wobei der durchschnittliche US-Hauspreis jetzt über 330.000 Dollar liegt und die jahrzehntelange hohe Inflation die Gehaltsverbesserungen erheblich übertrifft. Infolgedessen verschieben viele die Heirat und die Familiengründung.

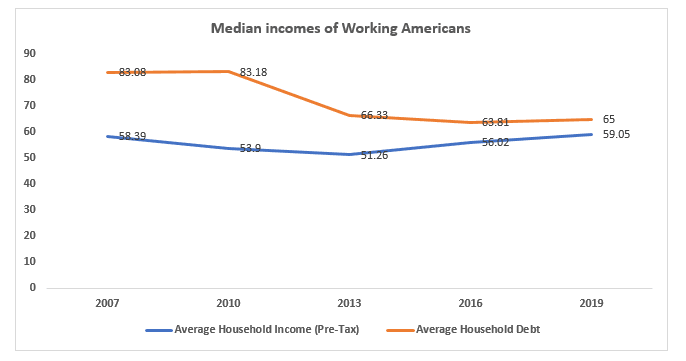

Millennials hatten weniger Geld, um mehr Schulden zu bezahlen

Nach der Großen Rezession von 2008 stieg die Differenz zwischen dem Einkommen und der Verschuldung des durchschnittlichen Haushalts.

Schaubild 2.

Laut dem Economic Policy Institute war der Rückgang der Medianeinkommen im Jahr 2008 der größte in einem einzigen Jahr seit 1967 und dauerte bis 2012 an, als er inflationsbereinigt wurde.

Studiendarlehen machten 211 Milliarden Dollar der 1,01 Billionen Dollar Schulden aus, die von Verbrauchern im Alter zwischen 18 und 29 Jahren im Jahr 2007 gehalten wurden, was 40 Milliarden Dollar mehr waren als die Schulden, die von Verbrauchern im Alter zwischen 30 und 39 Jahren gehalten wurden.

Im folgenden Jahr kam es zu erheblichen Arbeitsplatzverlusten für Millennials, die sich bereits auf dem Markt befanden, da die Gesamtbeschäftigungsquote für Menschen im erwerbsfähigen Alter (zwischen 25 und 54 Jahren) laut dem Bureau of Labor Statistics um 2,2 Millionen sank. Aufgrund des angespannten Arbeitsmarktes hatten Millennials, die gerade ihr Studium abgeschlossen hatten, nur wenige Berufsaussichten und nur minimalen Verhandlungsspielraum, da sie häufig mit erfahreneren Arbeitnehmern um Einstiegspositionen konkurrieren mussten.

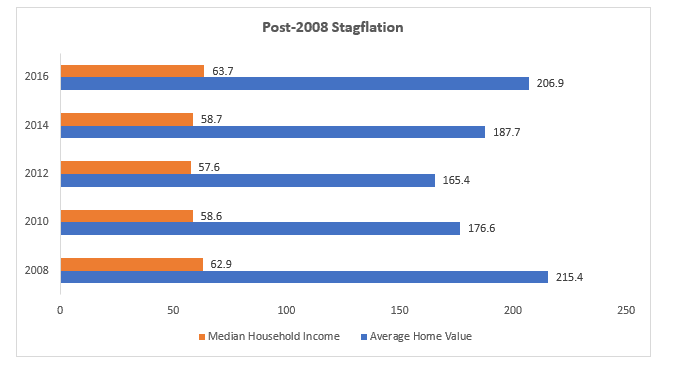

Während die Einkommen stagnierten, schossen die Immobilienwerte in die Höhe.

Die Große Rezession setzte genau zu dem Zeitpunkt ein, als viele Millennials das Alter erreichten, in dem ihre Eltern möglicherweise über den Kauf eines Eigenheims nachgedacht hätten, und die Hypothekenzinsen stiegen auf über 6 %. Die Finanzkrise hatte langfristige Auswirkungen, da die Medianeinkommen der Haushalte weiter sanken und 2012 ihren niedrigsten Stand erreichten (57.623 Dollar). Dies verschlimmerte sich nur, als sich die Immobilienpreise und die täglichen Lebenshaltungskosten erholten. Zwischen 2012 und 2013 stieg das Medianeinkommen der Haushalte in den Vereinigten Staaten um klägliche 3,5 %, während die Immobilienwerte um 6,5 % stiegen. Im Jahr 2020 waren laut einer Analyse von Apartment List anhand von Volkszählungsdaten nur 47,9 % der Millennials in den Vereinigten Staaten Hausbesitzer. Der Eigenheimbesitz unter Millennials erreichte im Alter von 30 Jahren 42 %, verglichen mit 48 % bei Gen Xers und 51 % bei Babyboomern.

Schaubild 3

Fazit

Der Wohnungsmarkt wurde von Millennials erheblich beeinflusst, und da die nächste Generation von Hauskäufern in den Markt eintritt, könnten weitere Veränderungen bevorstehen. Um diese Entwicklung in die richtige Perspektive zu rücken, ist es wichtig, sich auf die guten Beiträge der Millennials zu konzentrieren. Beispielsweise könnte ein Fokus auf Technologie zu einem vereinfachten, effektiveren Hauskaufprozess führen. Darüber hinaus könnte die Verlagerung von mehr Millennials in die Vororte dazu beitragen, den Auswirkungen steigender Wohnkosten in den Städten entgegenzuwirken.

Laut Gottlieb ist das Aufwachsen mit Social Media schuld an dem Streben der Millennials nach schneller Befriedigung auf dem Immobilienmarkt. Schon vor den gegenwärtigen Problemen in der Lieferkette stellte er fest: „Sie scheinen keine Verbesserungen vornehmen zu wollen; sie ziehen lieber ein.“ Frühere Generationen waren offener dafür, eine ältere Immobilie zu renovieren und das Potenzial in etwas zu sehen, das nicht inszeniert und professionell fotografiert wurde, und dies führt zu einer größeren Kluft in Bezug auf Preis, Wert und Tage auf dem Markt zwischen älteren Immobilien – selbst wenn sie eine gute Substanz haben – im Vergleich zu Neubauten.

Autor: Sonu Kumar Sah