Aufstieg des Upi-Zahlungssystems in Indien, 2020

Ein systematischer Wandel hin zu UPI-Zahlungen:

Laut dem aktuellen Bericht mit dem Titel „Global Digital Payment Market: Current Analysis and Forecast (2020-2026)“ wird aufgrund des plötzlichen Ausbruchs von COVID-19 und der damit verbundenen Nachfrage nach kontaktlosen Zahlungen ein hohes Wachstum erwartet, sodass der Markt im Jahr 2020 voraussichtlich eine Größe von 65,3 Milliarden US-Dollar erreichen wird. In der letzten Zeit haben indische Verbraucher eine Vielzahl von Möglichkeiten, Zahlungen zu leisten. Dazu gehören Kredit-/Debitkarten, Unified Payments Interface (UPI), Net Banking Mobile Wallets und Buy-Now-Pay-Later (BNPL). Es gab jedoch einen starken Anstieg des Volumens und der Anzahl der UPI-Transaktionen. Laut Statistik überschritten die UPI-Transaktionen in Indien im Oktober 2020 zum ersten Mal die 2-Milliarden-Marke. Dieses Wachstum wurde durch Faktoren wie die einfache Nutzung und die geringen Probleme bestimmt. Bedeutet dieser Anstieg also, dass es einen vollständigen Wandel in der indischen Zahlungslandschaft gibt? Oder ist dies eine vorübergehende Folge der Pandemie? Lassen Sie uns genauer hinsehen, um Lösungen für diese Fragen zu finden.

Wachsende UPI-Transaktionen und -Volumina

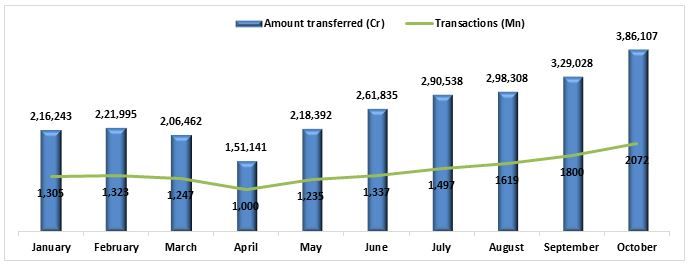

Seit seiner Einführung im Jahr 2016 hat UPI eine Vielzahl von Meilensteinen erreicht. Im Oktober 2019 wurden eine Milliarde Transaktionen in einem Monat verzeichnet. UPI hat seine Erfolgsgeschichte auch im Jahr 2020 fortgesetzt. Im Oktober 2020 wurden zwei Milliarden UPI-Transaktionen geschätzt. UPI hat sich zum idealen digitalen Zahlungsmittel für Verbraucher entwickelt. Laut der Reserve Bank of India stieg der Wert der UPI-Transaktionen im gleichen Zeitraum zwischen Januar 2020 und September 2020 von 2.162 Milliarden INR auf 3.290 Milliarden INR. Die folgende Abbildung zeigt das Volumen der UPI-Zahlungen für das Jahr 2020.

Was bedeutet dies für den indischen Finanzsektor?

Die Auswirkungen von UPI-Zahlungen auf den indischen Markt sind enorm und haben einen Unterschied in den von den Verbrauchern genutzten Zahlungsmethoden und Einkaufsseiten bewirkt. Dies hat wiederum den einfacheren Zugang zu internationalen Einkaufsplattformen ermöglicht. Die folgenden Punkte veranschaulichen dies.

- Offenheit für Online-Zahlungen: Dieses stetige Wachstum der UPI-Transaktionen ist auch ein Zeichen dafür, dass indische Verbraucher offener für Online-Zahlungen werden. Dieses Wachstum, verbunden mit der steigenden Verbreitung von Smartphones und steigenden Einkommen, zeigt, dass der Markt für die nächste Expansionsphase bereit ist.

- Akzeptanz internationaler Plattformen: Ein weiterer Aspekt ist, dass Inder auch internationale Einkaufsplattformen annehmen. Der heimische E-Commerce-Markt wird für weltweite Händler äußerst attraktiv, da er ihnen eine profitable Expansionschance bietet.

- Hilfe für die Regierung: Darüber hinaus haben die UPI-Transaktionsvolumina die Regierung bei der Erreichung ihres Ziels im Zusammenhang mit der Digital India-Bewegung unterstützt. Beispielsweise trugen die UPI-Transaktionen im GJ19 bis zu 18 % des Gesamtziels von 30 Milliarden Transaktionen im ganzen Land bei.

UPI App Ranking (%)

Google Pay, PhonePe, Patym, Bhim und andere wie Amazon machen den größten Teil des Marktanteils für die UPI-Zahlungs-Apps aus. Unter diesen hat Google Pay mit etwa 39 %, 50 % und 39,5 % den höchsten Anteil über drei Jahre in Folge. Es folgt PhonePe, dessen Nachfrage im Laufe der Jahre ebenfalls steigt. Die folgende Tabelle zeigt den Anteil der einzelnen Unternehmen für die letzten vier Jahre.

| UPI-Zahlungs-Apps | 2017 | 2018 | 2019 | 2020 |

| Google Pay | 12.0% | 39.0% | 50.0% | 39.5% |

| PhonePe | 16.0% | 14.0% | 25.0% | 40.3% |

| Paytm | 4.0% | 6.0% | 9.0% | 11.8% |

| Bhim UPI | 52.0% | 34.0% | 12.0% | – |

| Andere | 16.0% | 7.0% | 4.0% | 8.4% |

Ausblick für 2021-2022

Insgesamt ist es äußerst ermutigend, den Anstieg der UPI-Transaktionen im Jahr 2020 zu beobachten. Wenn sich der bestehende Trend auch in den nächsten Jahren fortsetzt, könnte der Beitrag der UPI-Transaktionen zur gesamten digitalen Zahlungsbranche des Landes noch weiter steigen. Diese Entwicklungen deuten eindeutig darauf hin, dass wir einen vollständigen Wandel in der indischen Zahlungslandschaft erleben, und es ist wahrscheinlich, dass dieser Wandel sowohl den Verbrauchern als auch den Akteuren im Bereich der digitalen Zahlungen helfen wird. Das Wachstum des digitalen Zahlungssystems in Indien wird durch eine Vielzahl von Faktoren angetrieben, darunter die Einführung neuer und innovativer Zahlungs-Apps, die zunehmende Verbreitung von Smartphones, der wachsende Bedarf an schnelleren Zahlungsarten und ein starker Schub von Regierung und Regulierungsbehörden in Richtung der Einführung digitaler Kanäle. Vor 2010 verzeichneten digitale Transaktionen ein einstelliges Wachstum. Im Zeitraum GJ2010-2016 stieg die Zahl aufgrund der Einführung schnellerer Zahlungsarten auf 28 % und sprang im Zeitraum GJ2016-2017 nach der Entmonetarisierung auf 56 %. Covid-19 hat den Übergang zu digitalen Zahlungsarten weiter beschleunigt. Zusammengenommen dürften diese Faktoren bis zum Zeitraum GJ2024-2025 einen Umsatz von 2.937 Milliarden INR für die in Indien tätigen Akteure im Bereich der digitalen Zahlungen generieren, verglichen mit einem Umsatz von 1.982 Milliarden INR im Zeitraum GJ2019-2020.