Der Markt für Advanced Driver-Assistance Systems (Adas) wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Europa wird das höchste Wachstum erleben.

Autor: Vikas Kumar

11. September 2021

Es wird erwartet, dass der globale Markt für fortschrittliche Fahrerassistenzsysteme bis 2026 eine Marktbewertung von 72,9 Milliarden US-Dollar erreichen wird, was einem angemessenen CAGR von 15,9 % während des Prognosezeitraums (2021-2026) gegenüber 32,4 Milliarden US-Dollar im Jahr 2019 entspricht. Fortschrittliche Fahrerassistenzsysteme sind intelligente Systeme, die sich im Fahrzeug befinden und den Hauptfahrer auf vielfältige Weise unterstützen. Diese Systeme werden verwendet, um wichtige Informationen über Verkehr, Sperrungen und Blockaden von Straßen, Staustufen, vorgeschlagene Routen zur Vermeidung von Staus usw. bereitzustellen.

Die verschiedenen Faktoren, die den Markt für fortschrittliche Fahrerassistenzsysteme antreiben, umfassen die steigende Nachfrage nach sicherem, effizientem und komfortablem Fahren, staatliche Vorschriften zur Fahrzeugsicherheit und die steigende Nachfrage nach Luxusfahrzeugen. Das Fehlen der erforderlichen Infrastruktur in Entwicklungsländern, komplexe und teure Funktionen und Umweltbeschränkungen werden jedoch voraussichtlich das Wachstum des Marktes für fortschrittliche Fahrerassistenzsysteme behindern.

Für eine detaillierte Analyse der Markttreiber im Markt für fortschrittliche Fahrerassistenzsysteme besuchen Sie https://univdatos.com/reports/advanced-driver-assistance-systems-adas-market-current-analysis-and-forecast-2020-2026

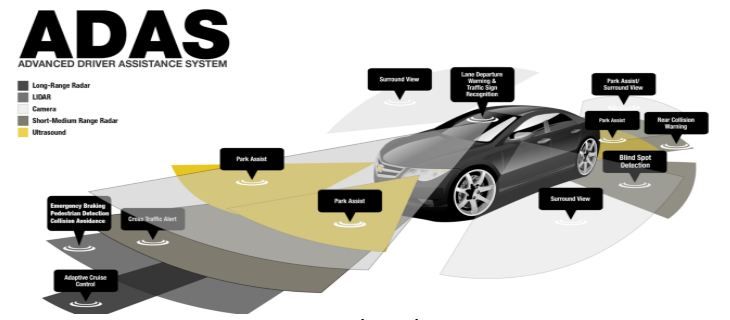

ADAS-Technologien existieren auf verschiedenen Ebenen aktiver Unterstützung und werden in sich überschneidenden Phasen eingeführt. Fahrerinformationssysteme wie einfache Rückfahrkameras, Surround-View-Displays sowie Totwinkel- und Spurverlassenswarnungen liefern immer Informationen, lassen dem Fahrer aber die volle Kontrolle. Fortschrittliche Fahrerassistenzsysteme stellen eine Weiterentwicklung der Fahrzeugsensorik, -intelligenz und -steuerung dar, die letztendlich zu selbstfahrenden Autos führen würde. Im Mai 2018 war mindestens eine ADAS-Funktion in 92,7 % der Neufahrzeuge in den Vereinigten Staaten verfügbar. Diese fortschrittlichen Fahrerassistenzsysteme liegen in der finanziellen Reichweite vieler Fahrzeugkunden (ungefähr 1.950 US-Dollar für das durchschnittliche ADAS-Paket).

Für eine detaillierte Analyse der Technologien im Markt für fortschrittliche Fahrerassistenzsysteme besuchen Sie https://univdatos.com/reports/advanced-driver-assistance-systems-adas-market-current-analysis-and-forecast-2020-2026

Es gibt verschiedene Arten von ADAS-Technologien, die auf fortschrittlicher Datenverarbeitung basieren, darunter künstliche Intelligenz (KI), Computer Vision und Edge Computing. Einige der Systeme überwachen potenzielle Sicherheitsrisiken und warnen die Fahrer, während nur wenige Maßnahmen ergreifen, um drohende Unfälle zu verhindern. Zu den wichtigsten Systemen gehören Adaptive Cruise Control (ACC), Intelligent Park Assist (IPA), Automatic Emergency Braking (AEB), Adaptive Front Light (AFL), Blind Spot Detection (BSD), Lane Departure Warning (LDW), Drowsiness Monitor System (DMS) und andere. Das IPA-Segment dominierte den Markt im Jahr 2019 mit einem Anteil von 27,4 % und wird voraussichtlich seine Dominanz während des Prognosezeitraums aufgrund der Regierungspolitik zur Unterstützung intelligenter Parksysteme beibehalten.

Für eine detaillierte Analyse der Systemtypen im Markt für fortschrittliche Fahrerassistenzsysteme besuchen Sie https://univdatos.com/reports/advanced-driver-assistance-systems-adas-market-current-analysis-and-forecast-2020-2026

Die Fahrerassistenzsysteme erhöhen sowohl die Sicherheit als auch die Effizienz von Kraftfahrzeugen, Nutzfahrzeugen und Sonderfahrzeugen und prägen die Mobilität von morgen. Die hochbelastbaren und zuverlässigen Sensoren sind für verschiedene Anwendungen im ADAS in Fahrzeugen unerlässlich. Vibrationen, Schmutz, Feuchtigkeit oder extreme Hitze oder Kälte dürfen die Spezifikationen der verwendeten Systeme nicht verändern. Zu den wichtigsten Sensoren in den fortschrittlichen Fahrerassistenzsystemen gehören Bildsensoren, LiDAR-Sensoren, Ultraschallsensoren und Radarsensoren. Die Bildsensoren dominierten den Markt für fortschrittliche Fahrerassistenzsysteme mit einem Anteil von 35,9 % am Markenumsatz und werden voraussichtlich während des analysierten Zeitraums dominant bleiben.

Basierend auf dem Fahrzeugtyp ist der Markt hauptsächlich in Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Die Personenkraftwagen dominieren den Markt und erwirtschafteten im Jahr 2019 einen Umsatz von 17,1 Milliarden US-Dollar. Verschiedene Länder in Nordamerika, Europa und im asiatisch-pazifischen Raum haben Vorschriften eingeführt, die die Aufnahme mehrerer ADAS-Funktionen in das Personenkraftwagensegment vorschreiben.

Für eine detaillierte Analyse der Fahrzeugtypen im Markt für fortschrittliche Fahrerassistenzsysteme besuchen Sie https://univdatos.com/reports/advanced-driver-assistance-systems-adas-market-current-analysis-and-forecast-2020-2026

Die Erstausrüster und der Aftermarket sind die wichtigsten Vertriebskanäle auf dem Markt für fortschrittliche Fahrerassistenzsysteme. Die Erstausrüster dominierten den Markt und machten 2019 79,1 % aus und werden voraussichtlich ihre Dominanz während des analysierten Zeitraums beibehalten. Die Automobilhersteller auf der ganzen Welt entwickeln derzeit die nächste Generation fortschrittlicher Fahrerassistenzsysteme, einschließlich selbstfahrender Autos, die vollständig autonom lenken, beschleunigen und bremsen können. Aufgrund der Vorschriften für Autos, diese Funktionen zu haben, und der Nachfrage nach Fahrzeugen mit ADAS übernehmen die Automobilhersteller die ADAS-Funktionen rigoroser, und der Markt für Automotive-ADAS wird voraussichtlich enorm wachsen.

Fordern Sie ein Muster des Berichts an und besuchen Sie https://univdatos.com/reports/advanced-driver-assistance-systems-adas-market-current-analysis-and-forecast-2020-2026

Darüber hinaus bietet der Bericht detaillierte Initiativen, die im Bereich der fortschrittlichen Fahrerassistenzsysteme ergriffen werden. Der Markt ist in verschiedene Regionen unterteilt, darunter Nordamerika (USA und Kanada), Europa (Deutschland, Frankreich, Spanien, Italien und Großbritannien), Asien-Pazifik (China, Japan, Indien, Südkorea und Australien) und der Rest der Welt. Europa erwirtschaftete im Jahr 2019 einen maximalen Umsatz von 11,3 Milliarden US-Dollar, was auf die Verfügbarkeit von ADAS auf dem europäischen Markt seit über zwei Jahrzehnten und die starke Präsenz großer Komponentenhersteller sowie die hohe Nachfrage nach Sensoren für automatisierte Fahrzeugprototypen zurückzuführen ist. Es wird jedoch erwartet, dass die APAC-Region im Prognosezeitraum 2020-2026 das höchste CAGR-Wachstum von 18,52 % verzeichnen wird.

Robert Bosch GmbH, Continental AG, Autoliv Inc., Aptiv, Delphi Automotive Company, ZF Friedrichshafen, Denso Corporation, Hella KGAA Hueck & Co, Hyundai Mobis und Texas Instruments Inc. sind einige der prominenten Akteure auf dem globalen Markt für fortschrittliche Fahrerassistenzsysteme. Mehrere M&A-Transaktionen zusammen mit Partnerschaften wurden von diesen Akteuren unternommen, um fortschrittliche Fahrerassistenzsysteme zu entwickeln.

Globale Marktsegmentierung für fortschrittliche Fahrerassistenzsysteme

Markteinblicke nach Systemtyp

- Adaptive Cruise Control (ACC)

- Intelligent Park Assist (IPA)

- Automatic Emergency Braking (AEB)

- Adaptive Front Light (AFL)

- Blind Spot Detection (BSD)

- Lane Departure Warning (LDW)

- Drowsiness Monitor System (DMS)

- Andere

Markteinblicke nach Sensortyp

- Bildsensor

- LiDAR-Sensor

- Ultraschallsensor

- Radarsensor

- Andere

Markteinblicke nach Fahrzeugtyp

- Personenkraftwagen

- Leichtes Nutzfahrzeug

- Schweres Nutzfahrzeug

Markteinblicke nach Vertriebskanal

- OEMs

- Aftermarket

Markteinblicke nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Europa

- Frankreich

- Deutschland

- Italien

- Spanien

- Vereinigtes Königreich

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Rest der Welt

Top-Unternehmensprofile

- Aptiv

- Autoliv Inc

- Continental AG

- Delphi Automotive Company

- Denso Corporation

- Hella KGAA Hueck & Co

- Hyundai Mobis

- Robert Bosch

- Texas Instruments Inc.

- ZF Friedrichshafen

Rückruf erhalten

Verwandte Nachrichten

Abonnieren Sie unsere Newsletter

Mit dem Absenden dieses Formulars verstehe ich, dass meine Daten von Univdatos wie oben angegeben und in der Datenschutzerklärung beschrieben verarbeitet werden. *