- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Indiens Markt für Privatkredite wird voraussichtlich um ~18,70 % wachsen und bis 2033 ein Volumen von USD Millionen erreichen, prognostiziert UnivDatos.

Autor: Shalini Bharti, Research Analyst

8. Juni 2025

Wesentliche Highlights des Berichts:

Banken des öffentlichen Sektors dominieren mengenmäßig, aber Privatbanken sowie NBFCs gewinnen durch eine starke Betonung auf personalisierte digitale Angebote schnell Marktanteile. Angestellte Kreditnehmer sind nach wie vor die Hauptkreditnehmer, während Selbstständige und Gig-Economy-Beschäftigte zu wichtigen Zielkreditnehmern werden.

Über 70 % der neuen Privatkreditanträge in Tier-I- und II-Städten werden digital bearbeitet, was durch eine KI ermöglicht wird, die in der Lage ist, E-KYC, Echtzeit-Underwriting und sofortige Auszahlung in mobile Apps zu integrieren, wodurch die Kundenakquise gesteigert und die Durchlaufzeit verkürzt wird.

Buy Now Pay Later- und Embedded-Lending-Modelle gewinnen bei Millennials stark an Bedeutung, und es wird erwartet, dass die in die Höhe schnellenden BNPL-Transaktionen in Indien bis 2026 INR 1,2 Lakh CR übersteigen werden, wodurch sich neue Wachstumsperspektiven für FinTech-(Fintech)-Kreditgeber eröffnen.

Darüber hinaus hat das regulatorische und Kredit-Ökosystem durch den Vorstoß der RBI für finanzielle Inklusion sowie durch digitale Kreditrichtlinien und die Stärkung des Kreditauskunftei-Ökosystems zu mehr Transparenz, Kreditnehmerschutz und Zugang zur Verbesserung der Nachhaltigkeit für ein zukünftiges langfristiges Marktwachstum geführt.

Laut einem neuen Bericht von UnivDatos wird erwartet, dass der indische Markt für Privatkredite im Jahr 2033 ein Volumen von USD Millionen erreichen wird, mit einer jährlichen Wachstumsrate (CAGR) von 18,70 % im Prognosezeitraum (2025-2033). Eine schnell wachsende Mittelschicht und steigende Konsumausgaben in Indien treiben die Nachfrage nach Privatkrediten an, da immer mehr Menschen auf schnelle und flexible Finanzierungslösungen zurückgreifen. Da die Kreditvergabe digitalisiert wird und ein papierloser Kreditprozess eingeführt wurde, ist der Zugang zu Krediten für technisch versierte Nutzer einfacher und schneller geworden. Darüber hinaus können die Kreditgeber durch eine höhere finanzielle Inklusion und eine tiefere mobile Durchdringung in Tier-II- und Tier-III-Städten Märkte bedienen, die zuvor nicht bedient wurden. Diese Faktoren, ergänzt durch niedrige Zinssätze und eine sich verbessernde Kred Infrastruktur, lenken gemeinsam ein stetiges und weitverbreitetes Wachstum auf dem indischen Privatkreditmarkt.

Zugriff auf einen Beispielbericht (einschließlich Grafiken, Diagrammen und Abbildungen): https://univdatos.com/reports/india-personal-loan-market?popup=report-enquiry

Laut RBI-Daten beliefen sich die Privatkredite auf insgesamt 32,6 % des Kreditvolumens im Februar 2024, gegenüber 30,6 % im Jahr 2023, z. B. Weiterhin entfielen im Jahr 2023 etwa 47,2 % der gesamten Einzelhandelskredite in Indien auf Wohnungsbaudarlehen.

Gesetze & Richtlinien für Privatkredite in Indien

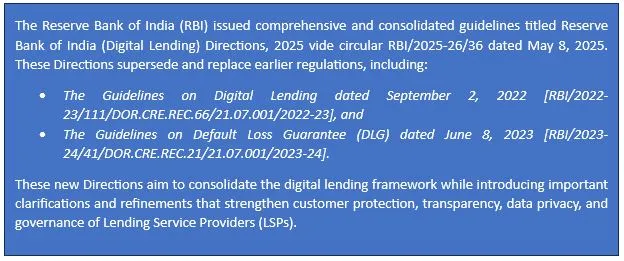

Regulatorisches Update zum konsolidierten Digital Lending Framework der RBI – Mai 2025

Laut dem Bericht wurde festgestellt, dass die Auswirkungen von Privatkrediten für das nordindische Gebiet hoch sind. Einige der Auswirkungen sind:

Es wird erwartet, dass Nordindien im Prognosezeitraum (2025-2033) mit einer signifikanten CAGR wachsen wird. Da immer mehr Menschen Computerkenntnisse erwerben und FinTech sich einschaltet, verbreiten sich Privatkredite schnell unter den Menschen sowohl in Delhi-NCR als auch in vielen Tier-2-Städten wie Jaipur und Lucknow. Immer mehr Menschen, die beschäftigt sind und ihre Geschäfte führen, führen zu einer Zunahme der Kreditvergaben bei NBFCs und Privatbanken. Das gestiegene Wachstum in dieser Region ist auf spezielle Kreditvergaben, mehr Filialen und ein stärkeres Bewusstsein für Kredite zurückzuführen.

Wesentliche Angebote des Berichts

Marktgröße, Trends und Prognose nach Umsatz | 2025−2033.

Marktdynamik – Führende Trends, Wachstumstreiber, Hemmnisse und Investitionsmöglichkeiten

Marktsegmentierung – Eine detaillierte Analyse nach Typ, Art des Kreditgebers, Zweck des Kredits, Endverwendung und Region/Land

Wettbewerbslandschaft – Top-Schlüsselanbieter und andere prominente Anbieter

Rückruf erhalten

Verwandte Nachrichten

Abonnieren Sie unsere Newsletter

Mit dem Absenden dieses Formulars verstehe ich, dass meine Daten von Univdatos wie oben angegeben und in der Datenschutzerklärung beschrieben verarbeitet werden. *