- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Die wachsende Infrastruktur trieb das Wachstum des Offshore-Windmarktes an. Europa wird das Wachstum anführen!

Autor: Vikas Kumar

14. November 2023

Zahlreiche große Unternehmen streben nach Marktanteilen im hart umkämpften europäischen Offshore-Windsektor. Kleinere Unternehmen und Start-ups können jedoch in die Branche einsteigen und deren Expansion unterstützen. Es wird erwartet, dass der europäische Offshore-Markt in den kommenden Jahren aufgrund eines Anstiegs der Offshore-Infrastruktur weiter wachsen wird.

Europa beherbergt einige der weltweit günstigsten Bedingungen für die Offshore-Windkrafterzeugung, darunter starke Winde, tiefe Gewässer und eine hohe Nachfrage nach erneuerbarer Energie. In den letzten Jahren hat sich in Europa ein wachsender Trend zur Nutzung von Offshore-Windkraft entwickelt. Dies liegt daran, dass Offshore-Windkraft eine hocheffiziente und kostengünstige Möglichkeit zur Erzeugung erneuerbarer Energie ist und dazu beitragen kann, Europas Abhängigkeit von fossilen Brennstoffen zu verringern und die Auswirkungen des Klimawandels abzumildern. Offshore-Windkraft wird typischerweise mit großen Windkraftanlagen erzeugt, die auf Offshore-Plattformen oder Fundamenten installiert werden. Diese Turbinen können an verschiedenen Standorten aufgestellt werden, darunter in flachen Gewässern in Küstennähe und in tieferen Gewässern weiter vor der Küste. In Europa wird Offshore-Windkraft typischerweise in der Nordsee erzeugt, die einige der weltweit günstigsten Bedingungen für den Offshore-Windkraftmarkt bietet. Die Nordsee beherbergt mehrere Offshore-Windparks, die sich typischerweise in flachen Gewässern in Küstennähe befinden. So haben sich beispielsweise im April 2022 neun europäische Nationen verpflichtet, ihre Kapazität dort bis 2050 zu verachtfachen, um die Offshore-Windparks in der Nordsee zu dem zu machen, was der belgische Energieminister als „Europas größtes grünes Kraftwerk“ bezeichnete.

Zugriff auf einen Beispielbericht (einschließlich Grafiken, Diagrammen und Abbildungen): https://univdatos.com/get-a-free-sample-form-php/?product_id=48853

So gab es beispielsweise 2022 in Europa 19,1 GW neue Windkraftanlagen (16,7 GW an Land und 2,5 GW vor der Küste). Trotz des schlechten Wirtschaftsklimas und der Probleme in der Lieferkette war 2016 ein Rekordjahr für Installationen in Europa, ein Plus von 4 % gegenüber dem Vorjahr. Die Installationen lagen jedoch 12 % unter unserem realistischen Szenario für 2021 und deutlich unter den Raten, die erforderlich sind, um Europas Klima- und Umweltziele zu erreichen.

- Die meisten Onshore-Windparks wurden in Deutschland, Schweden und Finnland errichtet. Auf das Vereinigte Königreich entfiel etwa die Hälfte der Offshore-Installationen, und Frankreich errichtete seinen ersten großen Offshore-Windpark.

- Es wird erwartet, dass Europa in den Jahren 2023 bis 2027 129 GW neue Windparks entwickeln wird, von denen die EU-27 98 GW installieren wird. Im Zeitraum 2023–2027 werden 75 % der zusätzlichen Kapazität an Land installiert. Für die Jahre 2023–2027 prognostizieren wir, dass die EU jährlich 20 GW neue Windparks hinzufügen wird. Um ihre Ziele für 2030 zu erreichen, sollte die EU neue Windparks mit einer Rate von über 30 GW pro Jahr bauen.

- In der EU-27 plus dem Vereinigten Königreich deckte die Windenergie einen Rekordwert von 17 % des Bedarfs, ein Anstieg von 2 % gegenüber 2021. Die Windbedingungen waren deutlich besser, insbesondere in Nordeuropa, und in Kombination mit starken Installationen, insbesondere in Schweden und Finnland, stieg die Erzeugung in der EU-27 plus dem Vereinigten Königreich von 2021 bis 22 um mehr als 9 %.

- Mit Ausnahme eines ungewöhnlichen Jahres 2021, in dem die Erzeugung geringer war als 2020, ist die Windenergieerzeugung in Europa von 370 TWh im Jahr 2018 auf 489 TWh im Jahr 2022 stetig gestiegen. Gleichzeitig sank der Energiebedarf von 2.960 TWh im Jahr 2018 auf 2.830 TWh im Jahr 2022. Lockdowns aufgrund des COVID-19-Ausbruchs im Jahr 2020 und des Krieges in der Ukraine im Jahr 2022 trugen teilweise dazu bei.

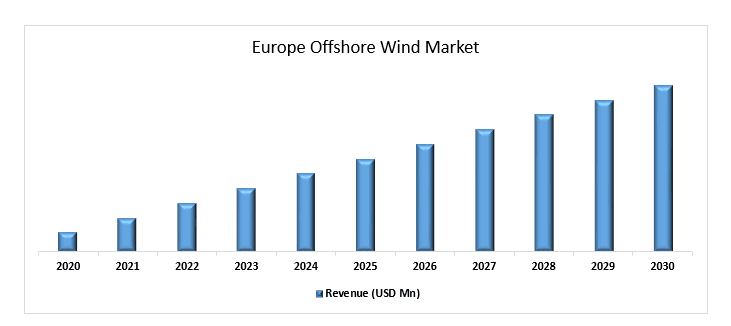

Europe Offshore Wind Market Umsatz (2020-2030) - USD Mio.

Basierend auf der Komponente ist der Markt in Turbinen, elektrische Infrastruktur, Unterstruktur und andere unterteilt. Das Turbinensegment hielt im Jahr 2022 einen großen Anteil am Offshore-Windmarkt. Das Turbinensegment ist weiter unterteilt in Gondel, Rotoren und Blätter sowie Turm. Die Turbinen werden auf dem Turm platziert und sind hauptsächlich für die Nutzung von Windenergie zur Stromerzeugung verantwortlich. Große Unternehmen arbeiten an der Lieferung und dem Bau von Turbinen, um die Produktivität des Windparks zu steigern. So wurden beispielsweise im Mai 2021 die Verträge für die Lieferung, den Service und die Garantie von Turbinen für die dritte und letzte Phase des Offshore-Windparks Dogger Bank abgeschlossen, wie GE Renewable Energy mitteilte.

Basierend auf dem Standort ist der Markt in flaches Wasser (bis zu 30 m), Übergangswasser (30 m bis 60 m) und tiefes Wasser (> 60 m) unterteilt. Es wird erwartet, dass flaches Wasser im prognostizierten Zeitraum eine einflussreiche Wachstumsrate aufweisen wird. Da flaches Wasser vergleichsweise einfacher ist, die Errichtung einer elektrischen Infrastruktur beim Aufbau einer Windkraftanlage. Aufgrund der vergleichsweise geringeren Windgeschwindigkeit im flachen Wasser werden in dieser Region Turbinen mit geringerer MW-Leistung installiert.

Klicken Sie hier, um die Berichtsbeschreibung & TOC anzuzeigen https://univdatos.com/report/offshore-wind-market-2/

Globaler Offshore-Windkraftmarkt Segmentierung

Markteinblick nach Installation

- · Feste Struktur

Markteinblick nach Komponente

- Turbinen

- Elektrische Infrastruktur

- Unterstruktur

- Andere

Markteinblick nach Region

- Nordamerika

- Die U.S.

- Canada

- Rest von Nordamerika

- Europa

- Deutschland

- The U.K.

- Frankreich

- Spanien

- Italien

- Rest von Europa

- APAC

- China

- Japan

- Indien

- Rest von APAC

- Rest der Welt

Top-Unternehmensprofile

- Siemens Gamesa Renewable Energy, S.A.

- Vestas

- Goldwind

- Ørsted A/S

- E.ON SE

- General Electric

- Shanghai Electric

- Doosan Enerbility.

- DEME

- Envision Group

Rückruf erhalten

Verwandte Nachrichten

Abonnieren Sie unsere Newsletter

Mit dem Absenden dieses Formulars verstehe ich, dass meine Daten von Univdatos wie oben angegeben und in der Datenschutzerklärung beschrieben verarbeitet werden. *