- Startseite

- Über uns

- Industrie

- Dienstleistungen

- Lesen

- Kontaktieren Sie uns

Steigende Nachfrage nach Elektrofahrzeugen und erhöhte Fahrzeugproduktion, günstige Regierungspolitik in der Luft- und Raumfahrtindustrie treiben das Wachstum des Schrumpffugenmaschinenmarktes in der Region Asien-Pazifik an!

Autor: Himanshu Patni

30. Dezember 2023

Die Region Asien-Pazifik würde während 2022-2030 den höchsten CAGR aufweisen, was auf die rasche Wachstumsrate in der Automobilindustrie in den letzten Jahren zurückzuführen ist. Da die Region Länder wie China, Indien, Japan und Südkorea umfasst, die über eine günstige technologische Infrastruktur verfügen, mit den führenden Automobil- und Industriemaschinenunternehmen wie Maruti Suzuki, BYD bzw. Toyota, Hyundai, die die wichtigsten Hersteller von Verbrennerfahrzeugen und Elektrofahrzeugen in der Region sind, um die Nachfrage nach der Schrumpffugenmaschine zu befriedigen. So wurde beispielsweise im September 2022 laut dem Bericht der Internationalen Energieagentur in China ein Marktanteil von Elektrofahrzeugen von 5 % im Jahr 2020 verzeichnet, der bis 2021 auf 16 % anstieg. Darüber hinaus sind günstige Regierungspolitiken in Regionen wie Indien, China und Japan einer der Hauptgründe, warum die Region Asien-Pazifik ein schnelles Wachstum auf dem Markt für Schrumpffugenmaschinen und deren Herstellungskompetenzen erlebt, insbesondere in der Automobil- und Luft- und Raumfahrtindustrie. Diese Industrien gehören zu den wichtigsten Anwendern von Schrumpffugenmaschinen, da sie hochpräzise Metallteile benötigen, die mit diesen Maschinen hergestellt werden können. Verteidigung und Luft- und Raumfahrt sind weiterhin starke Säulen für Indien und wichtige Regierungsstrukturen sowie "Make in India", um erfolgreich zu sein. Die staatlichen Vorschriften konzentrieren sich auf die Umsetzung überlegener Technologien im Verteidigungssektor, was die Kapazität der heimischen Fertigung verbessert.

Musterbericht abrufen (einschließlich Grafiken, Diagramme und Abbildungen)–https://univdatos.com/get-a-free-sample-form-php/?product_id=44649

Das Verteidigungsministerium hat sich das Ziel gesetzt, bis 2027 einen Eigenversorgungsgrad von 70 % bei Waffen zu erreichen, wodurch sich große Möglichkeiten für Akteure innerhalb der Branche ergeben. Darüber hinaus wurden gemäß den Daten von 80 Unternehmen bis Juni 2020 ausländische Direktinvestitionen (FDI) von über 463,55 Millionen USD im Verteidigungs- und Luft- und Raumfahrtsektor registriert. Indien hat einen Wettbewerbsvorteil gegenüber verschiedenen Ländern aufgrund der kostengünstigen Herstellung von Komponenten. Mit niedrigen Arbeitskosten, dem Vorhandensein von Ressourcen und unterstützenden Regierungsregelungen bietet das Land enorme Boom-Chancen in der Luft- und Raumfahrtindustrie. Der Sektor, der durch die "Make in India"-Politik der Regierung subventioniert wird, fördert globale Akteure dazu, in den Herstellungsprozess zu investieren und ihn zu optimieren. Daher wird mit all den wachsenden Faktoren die Nachfrage nach dem Markt für Schrumpffugenmaschinen in den kommenden Jahren steigen.

Weiterder Asien-PazifikSchrumpffugenmaschinenmarktwird voraussichtlich während des Prognosezeitraums (2022-2030) mit einem starken CAGR wachsen.Es wird erwartet, dass sich der Asien-Pazifik hauptsächlich aufgrund der wachsenden Automobilindustrie zum am schnellsten wachsenden Markt für Schrumpffugenmaschinen entwickelt. Darüber hinaus hat die rasante massive Transformation der Automobilindustrie in China und Indien die Fahrzeugproduktion erhöht, die mit Benzin und Batterien betrieben wird, um die Nachfrage nach Schrumpffugenmaschinen zu decken, da sich die Hersteller auf die Herstellung von Leichtbaufahrzeugen konzentrieren. Darüber hinaus zielen die Regierungspolitik und -initiativen in der Region darauf ab, Industrie 4.0 zu fördern. Dies hat die Nachfrage nach dem Markt für Schrumpffugenmaschinen weiter angekurbelt.

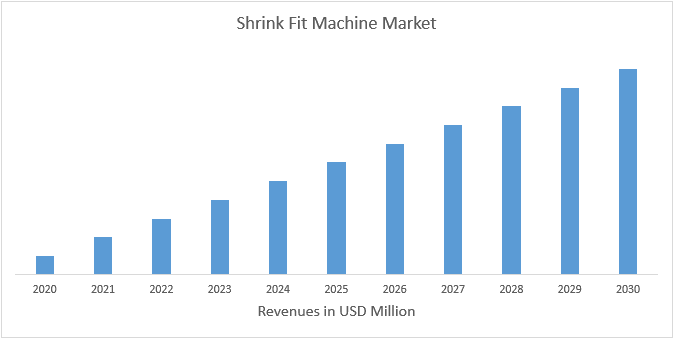

ABB. 1 Umsatz des Schrumpffugenmaschinenmarktes im Asien-Pazifik (2021-2030) - USD Mio.

Für eine detaillierte Analyse des globalen Schrumpffugenmaschinenmarktes stöbern Sie durch–https://univdatos.com/report/shrink-fit-machine-market/

Basierend auf dem Typ ist der Markt in Weniger als 10 kW, 10-20 kW und mehr als 20 kW unterteilt. Die Kategorie mehr als 20 kW hat den Markt im historischen Jahr dominiert und wird voraussichtlich den gleichen Trend im Prognosezeitraum aufweisen. Die Hauptfaktoren, die das Segment für eine hohe Nachfrage antreiben, sind die wachsenden verschiedenen Industrien wie Luft- und Raumfahrt, Automobil und Fertigung, in denen Schwerlastarbeiten durchgeführt wurden und das Segment eine hohe Leistung und die Fähigkeit besitzt, schwere Arbeiten zu bewältigen. Darüber hinaus ermöglicht der Einsatz von Schrumpffugenmaschinen mit mehr als 20 kW schnellere Heiz- und Kühlzeiten, was zu besseren Durchsatzraten führt. Dies ist für Hochvolumenproduktionsläufe in Branchen wie der Automobil- und Fertigungsindustrie von entscheidender Bedeutung. Die Verwendung von Hochleistungsmaschinen gewährleistet auch ein hohes Maß an Genauigkeit und Wiederholbarkeit im Produktionssystem. So wird beispielsweise im Dezember 2020 laut dem Bericht der Indian Brand Equity Foundation erwartet, dass der indische Luft- und Raumfahrt- und Verteidigungsmarkt (A&D) bis 2030 ~ 70 Milliarden USD erreichen wird, was durch die steigende Nachfrage nach fortschrittlicher Infrastruktur und staatlichem Antrieb getrieben wird. Daher setzte die wachsende Luft- und Raumfahrt- und Verteidigungsindustrie die Dominanz des Segments von mehr als 20 kW fort.

Basierend auf der Anwendung ist der Markt in die Luft- und Raumfahrtindustrie, Automobil, allgemeine Metallverarbeitung und medizinische Industrie unterteilt. Von diesen Segmenten hat die Automobilindustrie im historischen Zeitraum den größten Marktanteil und wird voraussichtlich den gleichen Trend im Prognosezeitraum aufweisen, da die Automobilindustrie ein bedeutender Verbraucher von Schrumpffugenmaschinen ist und der größte Endverbraucher dieser Technologie ist. Schrumpffugenmaschinen werden in verschiedenen Anwendungen in der Automobilindustrie eingesetzt, z. B. bei der Herstellung von Motorblöcken, Aufhängungskomponenten, Bremssystemen, Getriebeteilen und Abgasanlagen. Die Nachfrage nach Schrumpffugenmaschinen in der Automobilindustrie wird in erster Linie durch die steigende Nachfrage nach Hochleistungs- und Leichtbaufahrzeugen angetrieben. Darüber hinaus die zunehmende Einführung von Elektrofahrzeugen weltweit aufgrund des volatilen Preises von Kraftstoff und der verschiedenen strengen Vorschriften der Regierung auf der ganzen Welt zur Kontrolle der Umweltverschmutzung. Die Produktion von Elektrofahrzeugen erfordert spezielle Teile, die leicht und hochfest sind. Schrumpffugenmaschinen bieten eine kostengünstige und effiziente Möglichkeit, diese Teile herzustellen. So gaben die Verbraucher im Jahr 2021 laut der Internationalen Energieagentur (IEA) im Jahr 2020 120 Milliarden USD für den Kauf von Elektroautos aus, was einer Steigerung von 50 % gegenüber 2019 entspricht, was sich in einer Steigerung der Verkäufe um 41 % und einem Anstieg der Durchschnittspreise um 6 % niederschlägt. Darüber hinaus ist die Verbrauchernachfrage nach Elektrofahrzeugen im Februar 2023 laut einem Bericht des U.S. Bureau of Labor Statistics von 22.000 Elektrofahrzeugen im Jahr 2011 auf etwas über 2 Millionen in einem Jahrzehnt bis 2021 signifikant gestiegen. Daher spielt die wachsende Automobilindustrie eine wichtige Rolle auf dem Schrumpffugenmaschinenmarkt.

Globale Marktsegmentierung für Schrumpffugenmaschinen

Markt-Einblick, nach Typ

· Weniger als 10 kW

· 10-20 kW

· Mehr als 20 kW

Markt-Einblicke, nach Anwendung

· Luft- und Raumfahrtindustrie

· Automobil

· Allgemeine Metallverarbeitung

· Medizinische Industrie

Markt-Einblick, nach Region

· Nordamerika

o USA

o Kanada

o Mexiko

o Rest von Nordamerika

· Europa

o Deutschland

o Großbritannien

o Frankreich

o Italien

o Spanien

o Rest von Europa

· APAC

o China

o Japan

o Indien

o Südkorea

o Rest von APAC

· Rest der Welt

Top-Unternehmensprofile

· Haimer GmbH

· BILZ WERKZEUGFABRIK GmbH & Co. KG

· Guhring, Inc.

· Diebold

· MST Corporation

· Zoller

· Lyndex-Nikken

· Falcon Toolings

· Kelch GmbH

· D’ANDREA S.p.A.

Rückruf erhalten