Incorporación de Blockchain en los seguros: mejora de la eficiencia, la transparencia y la mitigación del fraude

Una Blockchain es un libro de contabilidad digital compartido mantenido por una red de computadoras que ofrece un método seguro y directo para relacionarse entre sí, sin un intermediario como un gobierno, un banco u otro tercero. Mantiene un registro descentralizado de las transacciones. Utiliza tecnología de libro mayor distribuido; facilita el registro de transacciones a través de una infraestructura distribuida a través de redes públicas o privadas.

Contratos inteligentes: un programa informático que controla automáticamente la transferencia de activos digitales entre las partes y proporciona una vista en tiempo real a todos los interesados. Funciona de la misma manera que cualquier contrato tradicional; un contrato tradicional es exigible por ley; los contratos inteligentes son exigibles mediante código de programación (ejecutado automáticamente bajo ciertas condiciones).

Acceda al informe de muestra (que incluye gráficos, tablas y figuras): https://univdatos.com/report/blockchain-market/

Ethereum: surgió como una plataforma avanzada para realizar contratos personalizados; una red blockchain que introdujo un lenguaje completo de Turing, un término que se utiliza generalmente para describir lenguajes de programación modernos como C++, python, etc. Es una declaración abstracta que indica que un lenguaje de programación es completo de Turing siempre que calcule cualquier función calculada por una máquina de Turing.

Debido a la capacidad de Ethereum para crear varias aplicaciones descentralizadas, tiene aplicaciones en varios sectores. Blockchain utiliza varios mecanismos de consenso para llegar a un consenso sobre el estado del libro mayor distribuido. El mecanismo de consenso utilizado en Ethereum es Proof of Stakes (PoS). En el proceso llamado staking, el valor/dinero está en juego bajo ciertas condiciones. Es responsable de validar las entradas en un libro mayor distribuido y procesar las transacciones.

Se espera que el mercado de Blockchain en seguros alcance los 67,900 millones para 2030 a una CAGR del 39.2%.

Ejemplos de Blockchain en seguros

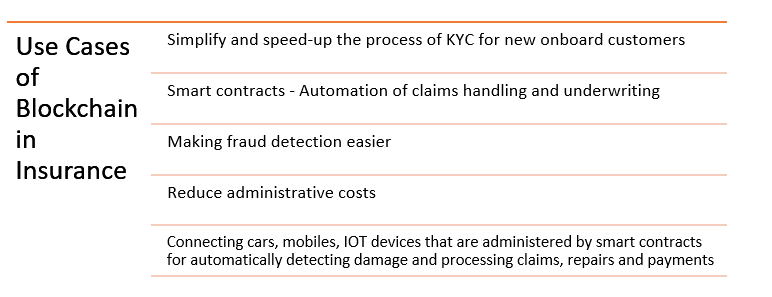

ConsenSys Software: el software Blockchain aborda las fallas dentro de la industria de seguros. Las herramientas de la empresa facilitan la construcción de redes descentralizadas para el comercio. Las compañías de seguros pueden beneficiarse de auditorías automatizadas y registros de reclamaciones inmutables.

Guardtime: una empresa desarrolla soluciones blockchain. La compañía se asoció con EY, Maersk y Microsoft para implementar Insurwave, una plataforma de seguros marítimos basada en blockchain que gestiona el riesgo, establece una cadena de envío inmutable y automatiza las transacciones para ayudar a las compañías de seguros.

Tierion: la tecnología blockchain de la empresa proporciona soluciones en el área de procesamiento de reclamaciones. Puede registrar, rastrear y verificar datos, reduciendo el tiempo y el dinero gastados en el proceso de cada reclamo.

Kaleido: proporciona una nube empresarial Blockchain a las compañías de seguros; pueden almacenar información de seguros y usarla para verificar reclamos y rastrear pagos. Ayuda a detectar el fraude de identidad y ayuda a las aseguradoras a cumplir con los estándares de la industria.

Conclusión

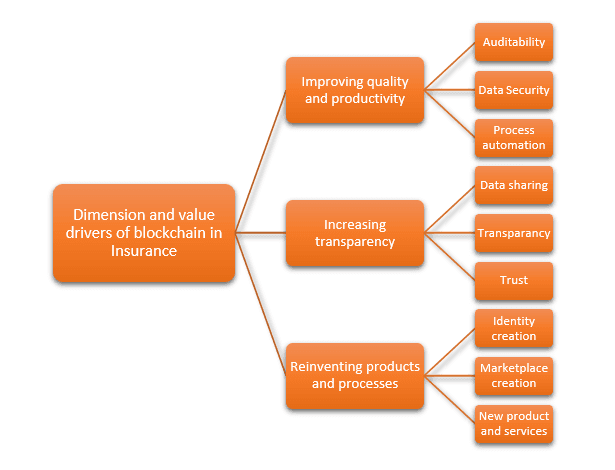

Blockchain puede facilitar la industria de seguros al mejorar la participación del cliente, habilitar productos rentables y el desarrollo de nuevos productos conectados con dispositivos IOT. La tecnología puede brindar ganancias eficientes, transparencia, ahorros de costos, mitigación de fraude y pagos más rápidos. El bajo costo de los contratos inteligentes brinda la oportunidad de penetrar en el mundo en desarrollo con seguro insuficiente. Una limitación de la tecnología blockchain son las transacciones de alta velocidad/alto volumen, debido a sus mecanismos de validación de consenso.

Sin embargo, la precisión de la tecnología depende de la disponibilidad de datos limpios. La adquisición de datos limpios es un desafío que debe resolverse. Se requieren marcos regulatorios claros y estandarización para la implementación de contratos inteligentes, y la legalidad de los contratos inteligentes no está clara. La ciberseguridad es otra preocupación importante. Incidentes recientes han demostrado que están surgiendo nuevos tipos de ataques.

Autor: Abhishek Saini