Revolucionando el comercio: La evolución de los servicios de Compre Ahora y Pague Después (BNPL)

¿Qué es BNPL?

BNPL, también llamado Compre Ahora y Pague Después es una opción de pago en la que puedes realizar una compra sin tener que pagar de tu propio bolsillo. Generalmente, te registras en una organización que ofrece esta facilidad y que realiza el pago cuando realizas la compra.

Sin embargo, una vez que el prestamista paga en tu nombre, debes pagar el importe en un plazo estipulado. A diferencia de un préstamo personal, no se cobran intereses según el esquema de BNPL. Puedes pagarlo como un importe de pago o puedes pagarlo mediante cuotas mensuales equivalentes (EMI) sin costo. Si no pagas el importe dentro del plazo de compensación establecido, entonces el prestamista puede ser responsable de tasar tus intereses por tu importe. Cualquier retraso podría afectar gravemente tu calificación crediticia.

¿Cómo funciona BNPL?

Los proveedores de servicios de BNPL comparten el mismo modelo operativo, siendo los términos del contrato el único diferenciador. Por lo general, se ve así:

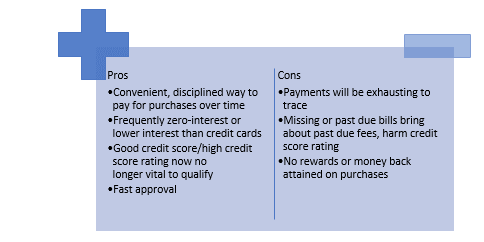

Pros y contras de Compre Ahora y Pague Después

La evolución de BNPL

Durante el último año, hemos visto más proveedores de BNPL, así como gigantes de pagos establecidos (por ejemplo, PayPal - Pagar en 4 y Amex - Planifícalo) que ofrecen servicios de BNPL a los clientes en cualquier comerciante donde se acepte la red subyacente (por ejemplo, MasterCard, Visa, bolsa de valores o PayPal).

Pero a medida que el reconocimiento y el uso de BNPL comenzaron a aumentar drásticamente, con más de 7 millones de cuentas activas en Australia en la actualidad, los titulares de dinero finalmente vieron la amenaza que estaba surgiendo: no simplemente la disminución en el uso/ingresos de MasterCard, sino mucho más significativo el alto compromiso del cliente y la creación de confianza con esos nuevos jugadores de BNPL.

La pregunta clave es quiénes son los que envuelven sus propuestas de valor agregado, como recomendaciones de productos, seguimiento de pedidos, programas de fidelización para clientes y servicios de información para comerciantes, para brindar la mejor experiencia de compra.

Con la saturación en las industrias centrales, los proveedores de BNPL están en busca de nuevas categorías (por ejemplo, salud, viajes, pagos gubernamentales) y segmentos de clientes en los que crecer, no solo desde el punto de vista del comprador, sino también desde una perspectiva comercial. Las pequeñas y medianas empresas son uno de los segmentos clave de enfoque en los últimos meses con el lanzamiento de nuevos productos B2B.

Paralelamente, los proveedores de BNPL han adoptado métodos de especialización con propuestas de precios específicas de la categoría y un enfoque en convertirse en la opción de pago/líder de categoría preferida. Deben diversificar no solo los productos y servicios, sino también acceder a nuevos flujos de ingresos y aumentar su relevancia futura, como resultado de la adopción de varios modelos de asociación.

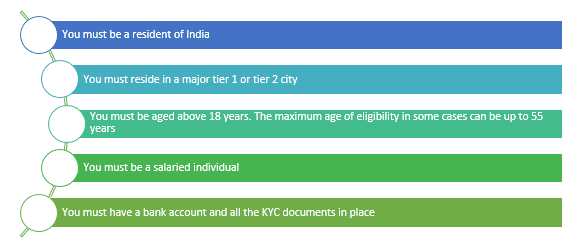

Criterios de elegibilidad para Compre Ahora y Pague Después en India

Los criterios de elegibilidad que debes cumplir para aprovechar la facilidad de Compre Ahora y Pague Después son:

Recientes recesiones del mercado para BNPL

La industria de BNPL explotó durante una época de bajas tasas de interés, y muchos proveedores experimentaron valoraciones altísimas en un período de tiempo muy corto. En 2021, los gigantes de BNPL Affirm y Klarna fueron valorados en $47 mil millones y $46 mil millones, respectivamente. Aunque los proveedores de BNPL actualmente enfrentan problemas debido al aumento y las sobrevaloraciones, la industria de las finanzas a corto plazo sin duda llegó para quedarse.

Si bien las nuevas empresas de BNPL ahora están ganando la carrera de financiamiento en el punto de venta, necesitan integrar las tecnologías adecuadas para adaptarse a la supervisión regulatoria y retener la misma conveniencia, o pueden correr el riesgo de perder cuota de mercado frente a los bancos que ingresan al mercado de financiamiento en el punto de venta.

Cambios clave en los últimos 12 meses

La única consistencia en los estilos de vida se extruye y también el ritmo de alternancia dentro de la empresa BNPL ha alcanzado nuevos niveles. mientras que 2019 y 2020 están dominados por las técnicas de "acaparamiento de tierras" de las corporaciones BNPL para beneficiar la cuota de mercado en segmentos de consumidores "establecidos" e industrias atractivas como la moda, el comercio minorista y las mejoras para el hogar, hemos notado una generación reciente de evolución dentro de la zona BNPL y un impacto más amplio con dentro del negocio de ofertas económicas en 2021.

Conclusión

La financiación de Compre Ahora y Pague Después también suena interesante en caso de que no puedas o no quieras pagar todas tus facturas de inmediato. Estos préstamos mejoran tu solvencia sin cobrarte altas tasas de interés, pero tienen un plan de compensación, para que no termines en una pila de deuda continua. Pero recuerda, si la factura vale menos y cuáles son las consecuencias si no puedes pagarla.

El futuro de BNPL podría ser muy brillante. Porque esta idea atraerá a más clientes y hará que compren el artículo seleccionado de inmediato. La mayoría de los acreedores que ofrecen esta función ofrecen reembolsos de EMI gratuitos.

Esta puede ser una alternativa preferida a las comisiones en el futuro, especialmente para varios jóvenes. Pero sigue siendo como una hipoteca que el comprador tiene que pagar eventualmente.

Los acreedores que ofrecen este proveedor actualmente son cautelosos al ofrecer esta función, ya que no todas las personas pueden pagar el importe dentro del importe base establecido. Visible, pero solo si la entidad local del comprador puede utilizar correctamente la facilidad y publicar los números de inmediato.

Autor: Dipanshi Singh