Desatando la innovación: La transformación digital del negocio de préstamos personales

La automatización se ha convertido en parte de nuestra sociedad y ha penetrado en casi todos los aspectos de nuestras vidas, convirtiéndose en sinónimo de ahorro, ya sea de dinero o tiempo. La transformación digital es un aspecto de la automatización, que cambia nuestros procesos de trabajo y la forma en que hacemos negocios hoy. Denominada transformación digital, es la implementación de tecnologías digitales integradas en las empresas para impulsar cambios fundamentales mediante el uso de IA, aprendizaje automático, computación en la nube y más para impulsar flujos de trabajo más rápidos y la toma de decisiones inteligente.

La adopción de estas tecnologías digitales en el negocio de préstamos les ha recompensado con enormes márgenes con solo reducir los tiempos de aprobación para las PYME (pequeñas y medianas empresas) de 20 días a 10 minutos. La incorporación de tecnologías digitales en el proceso de aprobación permitió a los prestamistas procesar un mayor número de solicitudes de originación de préstamos. La mejora de la experiencia del cliente con la ayuda de software de préstamos digitales automatizados permite a los prestamistas destacar frente al nicho o mercado objetivo seleccionado de los prestamistas.

Las soluciones de transformación digital son diferentes dependiendo del mercado objetivo del prestamista, ya que cada tipo de préstamo viene con sus propios requisitos específicos. Los préstamos personales se autorizan con unos pocos deslizamientos en una aplicación móvil.

Crédito digital– Una tendencia emergente en SFD (Servicios financieros digitales), hace uso de la tecnología telefónica, plataformas web para registrar, evaluar, aprobar y desembolsar préstamos a los prestatarios. En lugar de las formas tradicionales de crédito, utiliza dinero electrónico. Las características diferenciadoras del crédito digital de otros SFD son:

- Los préstamos se pueden solicitar, aprobar y distribuir de forma remota.

- La aprobación es automática.

- A menudo, se tarda menos de 72 horas en la aprobación.

Ejemplo de digitalización en el negocio de préstamos personales

Nucleus FinnOne Neo Collections– Permite la toma de decisiones informada a través de la visualización de datos y la generación de información empresarial. La solución se centra en la mejora de la generación de clientes potenciales, la incorporación más rápida de clientes, el servicio integral de préstamos y la detección eficiente del fraude.

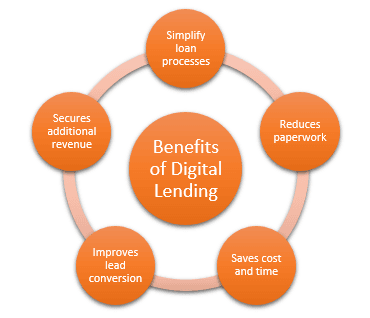

Ventajas de la digitalización en el negocio de préstamos personales

Comparar prestamistas se vuelve fácil– Ha habido un aumento de nuevos competidores que ofrecen productos de préstamo comparables y, con la ayuda de la digitalización, se ha vuelto más fácil recopilar información para identificar al mejor prestamista para elegir.

Solicitud de préstamo personal en línea– Rellenar una solicitud de préstamo personal en línea desde cualquier ubicación remota, proporcionando todos los documentos necesarios a través de la plataforma digital mejora enormemente la experiencia del cliente al permitirle solicitar el préstamo de forma remota, requiriendo solo unos minutos del tiempo del cliente en comparación con la forma tradicional de visitar la sucursal más cercana y enviar múltiples documentos físicos.

Herramientas en línea– Facilita con la ayuda de herramientas gratuitas el cálculo de los EMI, la elegibilidad de la cantidad del préstamo, la comprensión de los requisitos para los diversos plazos de amortización del préstamo y un desglose de los EMI (componente de capital e intereses) para la tenencia del préstamo seleccionada. Todas estas características están destinadas a mejorar la transparencia y permitir a los prestatarios tomar decisiones informadas.

Seguridad– La adopción generalizada de la tecnología blockchain para proteger y mantener un registro descentralizado en varias industrias ha proporcionado una solución robusta para la privacidad y la prevención del mal uso de los documentos de los consumidores. Proporciona la infraestructura digital necesaria para proteger los datos digitales a través de contratos inteligentes y elimina el riesgo asociado con la presentación de documentos físicos.

Conclusión

La digitalización de los préstamos personales tiene un impacto mucho mayor que el ahorro de tiempo y dinero, transforma la experiencia del consumidor positivamente, aumenta los ingresos adicionales a través del aumento de las solicitudes, mayores tasas de éxito y mejores precios. La digitalización definitivamente seguirá haciendo que los préstamos sean más simples y fluidos para los consumidores.

Por otro lado, la gestión de las normas de regulación en constante cambio y la construcción de esas lógicas en el código del software es un desafío.