Impulsando el futuro: Explorando el panorama dinámico del mercado energético

El mercado energético es uno de los sectores de más rápido crecimiento y más complicados, que desempeña un papel importante en la economía mundial. El mercado energético, que puede relacionarse con el mercado de la energía eléctrica u otros recursos energéticos, es esencialmente un procedimiento de gestión del mercado que se centra en el comercio y el suministro de energía. Las siguientes son las dos categorías principales de energía:

Según el Global Industry Classification Standard (GICS), el sector energético se divide además en la industria del petróleo, el gas y los combustibles consumibles y la industria de equipos y servicios energéticos.

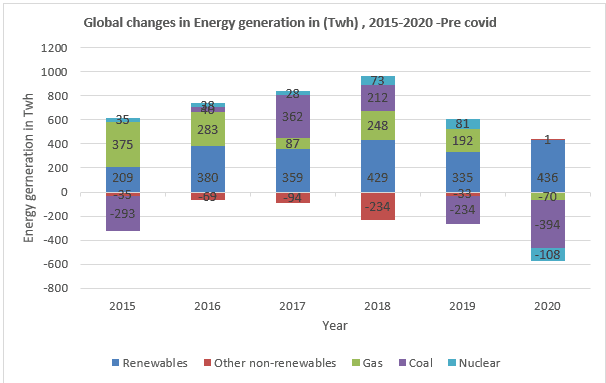

Generación de energía previa a la Covid

• Según el gráfico, las fuentes renovables utilizadas para generar energía crecerán casi un 7% en 2020.

• La demanda mundial de energía disminuirá un 5%, pero los contratos a largo plazo, también el acceso prioritario a la red y la continua instalación de nuevas plantas están apuntalando un sólido crecimiento de la electricidad renovable.

• El resultado neto es un aumento global del 1% en la demanda de energía renovable en 2020.

Generación de energía posterior a la Covid

• Según la previsión 2022-2024, un crecimiento medio anual de la demanda de electricidad del 2,7%, con un crecimiento de las energías renovables que casi iguala este moderado crecimiento de la demanda.

Factores que influyen en el sector energético

• El sector energético es muy sensible y cíclico al entorno macroeconómico. El nivel de actividades económicas tiene un impacto significativo en la demanda de petróleo y gas.

• El empleo, el PIB, la renta disponible, la vivienda y el índice de producción industrial son los principales motores macroeconómicos.

• Una cantidad creciente de actividades empresariales y de producción durante los periodos de expansión también infla la demanda y el precio del petróleo.

• Durante las recesiones, la disminución de los niveles de producción conduce a la reducción de la demanda y el precio, y por lo tanto resulta en el debilitamiento del sector.

Junto con las condiciones económicas, el clima natural y las estaciones también tienen un impacto en el sector energético. Los precios del gas suelen ser más altos durante el verano que en el invierno. Esto se debe en parte a que se viaja más durante el verano y en parte a los mayores costes de producción de los combustibles de verano. Además, las condiciones meteorológicas adversas y los desastres naturales también pueden dañar la infraestructura y provocar interrupciones en el suministro de energía.

Un cambio estructural importante en la generación de electricidad en todo el mundo

La transición a la energía limpia es una de las cosas que está provocando un gran cambio estructural en el perfil de generación de los sistemas eléctricos de todo el mundo. La generación renovable variable ya ha aumentado en la última década, impulsada por la reducción de costes y también por las políticas medioambientales favorables. Mientras tanto, las centrales eléctricas convencionales, en particular las que utilizan carbón, energía nuclear e hidroeléctrica, están estancadas o en declive. Si bien las políticas adecuadas también pueden garantizar el acceso fiable a la energía durante el período de transición, la naturaleza difusa y descentralizada de gran parte de la generación renovable aumenta el riesgo de ciberataques y muchas otras tecnologías de energía limpia que dependen de metales y minerales que tienen una oferta limitada o cuya producción está dominada por un número limitado de naciones.

Conclusión

El progreso de la eficiencia energética se recupera en 2021, pero debe duplicarse para alcanzar el objetivo de cero emisiones netas en 2050. En 2021, la intensidad energética mundial es una medida clave de la eficiencia energética de la economía y se espera que mejore un 1,9% tras mejorar sólo un 0,5% en 2020 y también en los últimos cinco años, la intensidad energética ha mejorado de media un 1,3% al año, por debajo del 2,3% entre 2011 y 2016, y también muy por debajo del 4% descrito en el escenario de cero emisiones netas en 2050 entre 2020 y 2030.

Autor: Muzakkir Ali