“Impacto de los millennials: Cómo la tecnología y las preferencias cambiantes remodelan el mercado inmobiliario”

Por lo general, se considera millennials a las personas nacidas entre mediados de la década de 1980 y mediados de la década de 1990. En comparación con las generaciones anteriores, su introducción en el mercado inmobiliario ha sido diferente. En general, los millennials esperan más que sus padres baby boomers para comprar su primera vivienda. Hay muchas causas para este retraso, pero algunas de las más citadas son las fuertes cargas de deuda por préstamos estudiantiles y las consecuencias continuas del estancamiento profesional provocado por la Gran Recesión.

Cómo utilizan la tecnología los millennials al comprar una vivienda

Los millennials son más propensos que las generaciones anteriores a aprovechar los avances electrónicos en el sector inmobiliario, ya sea consultando anuncios inmobiliarios en línea o solicitando una hipoteca a través de una app. Dado que los anuncios se están agotando rápidamente, pueden programar visitas y revisar la información de la propiedad rápidamente gracias a las notificaciones de la app. En comparación con las generaciones anteriores, la mayoría de los compradores de vivienda millennials (99 por ciento, según la NAR) utilizan Internet durante alguna parte del proceso de compra de vivienda. La Generación Silenciosa no utilizaba los dispositivos móviles tanto como los millennials.

Estadísticas clave sobre la compra de vivienda por parte de los millennials en 2022

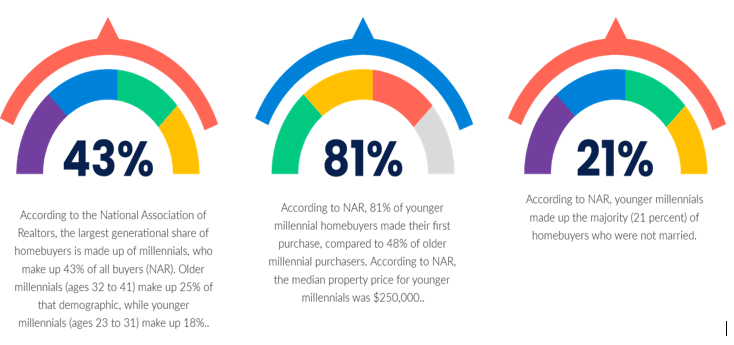

Gráfico 1.

Nota

Según un análisis de Bankrate, las mejores ciudades para los propietarios de vivienda que compran por primera vez en 2022 son Pittsburgh, Minneapolis, Cincinnati, Kansas City y Buffalo.

Según datos del Censo, en 2019 había 72,1 millones de millennials viviendo en Estados Unidos.

¿Tiene el mercado inmobiliario un pico?

Los economistas han expresado su preocupación por que el mercado pueda estar alcanzando su punto máximo pronto, ya que los precios de las propiedades siguen subiendo y los tipos hipotecarios aumentan al mismo ritmo que los tipos de interés.

Según el economista internacional senior de ING, James Knightley, "el mercado de la vivienda parece cada vez más vulnerable, con una posible corrección de precios". Si los precios cayeran, se revertiría un tramo de dos años de algunos de los crecimientos de precios más rápidos en décadas.

Debido a un aumento en la demanda de compradores potenciales que antes no podían ingresar al mercado debido a las limitaciones de la pandemia y a una baja oferta como resultado de los retrasos en la cadena de suministro, el mercado ha estado históricamente caliente. Sin embargo, los economistas anticipan una mayor oferta de propiedades para ingresar al mercado este verano.

Este mes, datos de Realtor.com revelaron que abril de 2022 tuvo la menor reducción interanual en la oferta de viviendas desde finales de 2019. Sin embargo, los consumidores se han enfrentado a una crisis de asequibilidad de la vivienda debido a los precios por las nubes y a una oferta anormalmente limitada.

Los millennials están cambiando la forma en que los agentes inmobiliarios hacen su trabajo.

En el pasado, dar información crucial sobre las viviendas era lo que hacía valiosos a los agentes inmobiliarios. Dado que esta información ahora es fácilmente accesible, el valor de los agentes inmobiliarios ahora radica en su capacidad para negociar acuerdos, construir conexiones duraderas y agilizar el proceso de compra de propiedades en la era tecnológica y de ritmo rápido.

La preferencia de los millennials por la comunicación por texto con los agentes inmobiliarios para concertar citas y hacer preguntas sobre las viviendas también ha sido posible gracias a la tecnología. Dado que las solicitudes de visitas en vídeo y transmisiones en directo se están volviendo populares, las imágenes sencillas con frecuencia también se quedan cortas.

Los millennials están eligiendo los suburbios en lugar de la ciudad.

Cada vez más millennials están abandonando la ciudad. En contraste con los entornos urbanos y rurales, una encuesta reciente de Zillow revela que el 47% de los propietarios de vivienda millennials residen en los suburbios. La tendencia hacia viviendas más grandes y modernas puede ser la culpable de este cambio.

Como hemos demostrado, una tendencia creciente es que las personas esperan a comprar una casa inicial antes de pasar a algo más grande y mejor. Aparentemente, los millennials están descubriendo mejores oportunidades fuera de la metrópolis. Si bien más millennials que cualquier otra generación todavía residen en áreas metropolitanas, un tercio de ellos, según la encuesta mencionada anteriormente. La migración a los suburbios puede tener repercusiones intrigantes para el costo creciente de la vida urbana.

Aunque los millennials a menudo reciben críticas por sus hábitos de gasto, comprar lattes diarios y tostadas de aguacate no es lo que les impide comprar una vivienda. La generación que ahora tiene entre 26 y 41 años está sintiendo la presión justo cuando deberían estar entrando en su mejor momento financiero, con el precio promedio de la vivienda en EE. UU. ahora por encima de los $330.000 y una inflación que está sustancialmente superando las mejoras salariales a niveles máximos en décadas. Como resultado, muchos están retrasando el matrimonio y tener hijos.

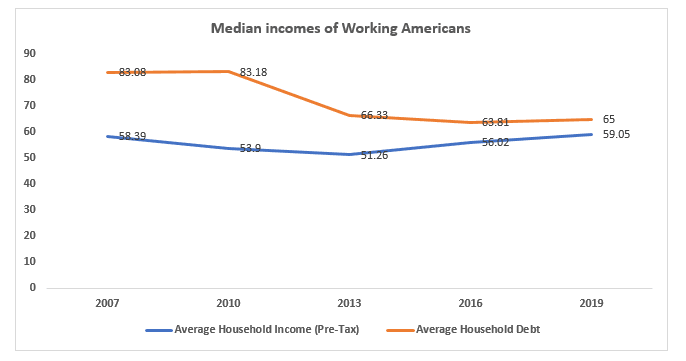

Los millennials tenían menos dinero para pagar más deudas

Después de la Gran Recesión de 2008, aumentó la diferencia entre los ingresos promedio de los hogares y la deuda.

Gráfico 2.

Según el Economic Policy Institute, la disminución de los ingresos medios en 2008 fue la mayor en un solo año desde 1967, y persistió hasta 2012 cuando se ajustó por inflación.

Los préstamos estudiantiles representaron $211 mil millones de los $1,01 billones en deuda que tenían los consumidores entre las edades de 18 y 29 años en 2007, que fueron $40 mil millones más que la deuda que tenían los consumidores entre las edades de 30 y 39 años.

El año siguiente se produjeron pérdidas sustanciales de empleos para los millennials que ya estaban en el mercado, ya que la tasa de empleo general para las personas consideradas en edad laboral óptima (aquellas entre las edades de 25 y 54 años) disminuyó en 2,2 millones, según la Oficina de Estadísticas Laborales. Debido al ajustado mercado laboral, los millennials que acababan de graduarse de la universidad tenían pocas perspectivas de empleo y una mínima capacidad de negociación, y con frecuencia tenían que competir con trabajadores más experimentados por puestos de nivel inicial.

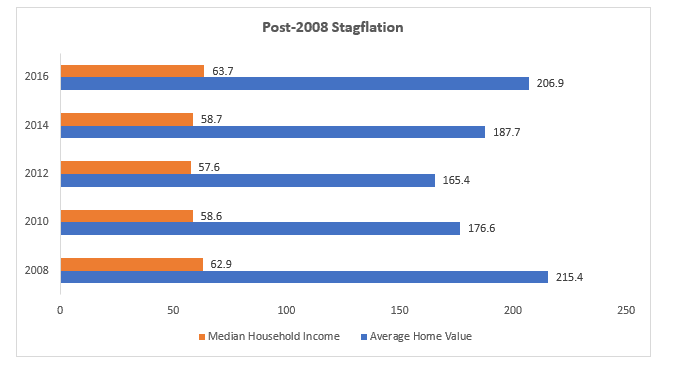

Si bien los ingresos se mantuvieron estancados, los valores de las viviendas se dispararon.

La Gran Recesión se instaló justo cuando muchos millennials alcanzaron la edad en la que sus padres podrían haber estado considerando la propiedad de la vivienda, y los tipos hipotecarios se dispararon por encima del 6%. La crisis financiera tuvo impactos duraderos ya que los ingresos medios de los hogares siguieron disminuyendo, cayendo a su nivel más bajo en 2012 ($57.623). Eso solo empeoró a medida que se recuperaron los precios de la vivienda y los gastos diarios de manutención. Entre 2012 y 2013, el ingreso medio de los hogares en Estados Unidos aumentó en un mísero 3,5%, mientras que los valores de las propiedades aumentaron en un 6,5%. En 2020, solo el 47,9% de los millennials en Estados Unidos eran propietarios de vivienda, según el análisis de Apartment List de los datos del censo. La propiedad de la vivienda entre los millennials alcanzó el 42% a los 30 años, en comparación con el 48% de la Generación X y el 51% de los baby boomers.

Gráfico 3

Conclusión

El mercado de la vivienda se ha visto significativamente afectado por los millennials, y a medida que la próxima generación de compradores de vivienda ingrese al mercado, podría haber más cambios en el horizonte. Para poner esa evolución en perspectiva, es importante concentrarse en las buenas contribuciones hechas por los millennials. Por ejemplo, un enfoque en la tecnología podría conducir a un proceso de compra de vivienda simplificado y más eficaz. Además, que más millennials se muden a los suburbios podría ayudar a contrarrestar los efectos del aumento de los costos de la vivienda en las ciudades.

Según Gottlieb, crecer con las redes sociales es el culpable de la búsqueda de gratificación rápida de los millennials en el mercado inmobiliario. Incluso antes de los problemas actuales de la cadena de suministro, observó: "No parecen querer emprender mejoras; prefieren mudarse". Las generaciones anteriores eran más receptivas a renovar una propiedad antigua y ver el potencial en algo que no estaba escenificado y fotografiado profesionalmente, y esto está llevando a una brecha más amplia en el precio, el valor y los días en el mercado entre las propiedades más antiguas, incluso si tienen una gran estructura, en comparación con las construcciones nuevas.

Autor: Sonu Kumar Sah