Posición estratégica de la India en el empaquetado de semiconductores: Descubriendo oportunidades de crecimiento

Introducción:

La fabricación de semiconductores en la India tiene potencial de crecimiento, ya que los líderes mundiales están cambiando a un mercado más nuevo para la externalización, lo que crea una oportunidad para que la India impulse su ambición de ser un líder en la cadena de valor mundial de los semiconductores. Este blog habla sobre cómo la India puede desbloquear su potencial para la cadena de valor mundial de los semiconductores.

La evolución de la fabricación de semiconductores en la India

No mucha gente sabe que la India participa desde hace mucho tiempo en la fabricación de semiconductores desde la década de 1950 con el establecimiento de Bharat Electronics Limited (BEL), fundada en 1954, y Semiconductor Complex Limited (SCL) en 1976 como dos empresas del sector público en el campo. Tras el éxito inicial, el sector de los semiconductores en la India empezó a quedarse muy atrás de la competencia, ya que el capital necesario para la instalación de una planta de fabricación de semiconductores y su funcionamiento siempre ha sido un problema para el país en el pasado. Países como Taiwán y China se beneficiaron del modelo de fabricación por contrato a finales de la década de 1980 debido a la afluencia de financiación del gobierno. Los líderes mundiales de semiconductores siempre se han centrado en la externalización de la fabricación y el empaquetado debido al importante ahorro de costes relacionado con la mano de obra y las materias primas.

Mercados mundiales de OSAT y ATMP y el camino de la India para convertirse en un actor clave:

Se estima que la industria mundial de OSAT es de unos 45.000 millones de dólares estadounidenses, con un crecimiento del 6% al 9%, en el que Taiwán y China dominan con una cuota de mercado combinada del 75%.

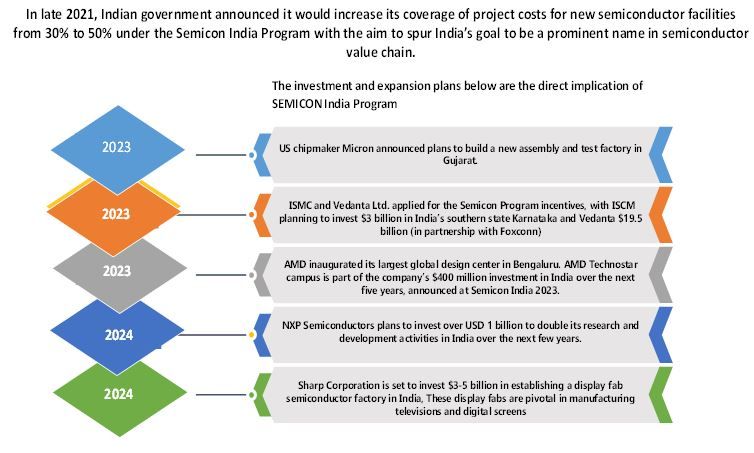

La actual guerra de chips ha hecho que las empresas busquen alternativas a China y esto podría ayudar al deseo de la India de convertirse en un líder en la industria de los semiconductores.

La India se centra en la línea de fondo del sector de los chips semiconductores, que es el Ensamblaje y Prueba de Semiconductores Subcontratados (OSATs) y el Ensamblaje, Prueba, Marcado y Empaquetado de Semiconductores (ATMP); en resumen, podemos denominarlo ensamblaje y empaquetado de semiconductores.

Impulsando la innovación en el empaquetado de semiconductores: Explicación de OSAT y ATMP

El ensamblaje y la prueba de semiconductores subcontratados son proveedores externos que prestan servicios de prueba y empaquetado de circuitos integrados. Los OSAT realizan el control de calidad de los semiconductores.

En ATMP, los chips se empaquetan cuidadosamente para mantenerlos seguros y garantizar que funcionen correctamente. Durante este proceso se utilizan técnicas tradicionales como la unión Flip-chip, la unión por cable y otras técnicas avanzadas como el empaquetado a nivel de oblea Fan-out y el System-in-Package (SiP). El empaquetado avanzado se ha vuelto crucial en la innovación de semiconductores, mejorando la funcionalidad, el rendimiento y la rentabilidad.

Las principales empresas como TSMC, Intel y Samsung están adoptando estrategias de chiplet e integración heterogénea, aprovechando la tecnología AP junto con los esfuerzos de escalado front-end.

¿Cómo le va a la India en el mercado mundial de semiconductores?

En la actualidad, la India contribuye con el 1% al comercio mundial de semiconductores y con el 0,5% a las ventas mundiales de semiconductores. La contribución de la India es pequeña en todos los sentidos, sin embargo, el comercio y la venta de semiconductores han crecido significativamente en los últimos 10 años. Según la base de datos Comtrade de las Naciones Unidas, las importaciones anuales de circuitos integrados a la India en 2018 aumentaron un 218%, hasta 8.000 millones de dólares, y en 2021 las importaciones de circuitos integrados de la India siguieron creciendo hasta alcanzar los 12.000 millones de dólares. El mercado de las TIC de la India representa casi 150.000 millones de dólares en ventas totales, y se prevé que el crecimiento se acelere en la próxima década.

Un gran testimonio de esta perspectiva de crecimiento son las ventas mundiales de teléfonos inteligentes de la India, que representan casi el 12% de las ventas mundiales, lo que ha provocado que un número cada vez mayor de fabricantes de diseño original (ODM) se trasladen a la India, lo que ha hecho que el Gobierno indio aumente sus inversiones en el sector electrónico.

Abordar la escasez de mano de obra y las deficiencias de infraestructura en las ambiciones de semiconductores de la India

La India se ha convertido en uno de los mayores mercados de fabricación de automóviles debido a la disponibilidad de una enorme mano de obra, lo que la hace rentable para los fabricantes, sin embargo, la India se enfrenta actualmente a una alarmante escasez de mano de obra cualificada en todas las industrias y la situación es similar para la industria de los semiconductores también.

Construyendo el ecosistema de semiconductores de la India: Estrategias clave para el crecimiento

Para construir un ecosistema de semiconductores próspero, el Gobierno de la India debe adoptar un enfoque de arriba abajo, y debe abordar los problemas centrales del sistema actual.

Desarrollo de habilidades: La India debería centrarse en el desarrollo de habilidades para la mano de obra potencial y existente mediante la creación de instituciones y centros de diseño e investigación de semiconductores. Esto ayudará en el desarrollo de habilidades y preparará a la India para reforzar aún más su papel de liderazgo en la cadena de valor de los semiconductores. La India representa el 20% de la mano de obra de diseño global total y el enfoque en el desarrollo de habilidades contribuirá más a esto.

Crear un mercado abierto: El Gobierno debería centrarse en programas de incentivos basados en el mercado e, importantemente, el mercado debería estar abierto a todos los participantes y, además, no debería haber intervenciones gubernamentales, ya que la competencia es importante para el éxito industrial. Estos incentivos financieros deberían basarse en el momento en que una empresa satisface una demanda real del mercado.

Fabricación: La India debería dirigirse al segmento que aprovecha su fortaleza existente como la electrónica de consumo, la automoción y la industria aeroespacial, la India podría incentivar la cadena de valor de los semiconductores hacia estas industrias.

La India también debería trabajar en otros aspectos de la cadena de valor, como la fabricación y el montaje por subcontratación (OSAT y ATMP), que ofrece una barrera de costes de entrada más baja y puede ayudar a los pequeños actores locales.

El Gobierno de la India debería fomentar la inversión extranjera y proporcionar incentivos a los fabricantes de chips extranjeros para que colaboren con empresas indias en el establecimiento de centros de I+D, unidades de fabricación e instalaciones de pruebas.

Esfuerzos del Gobierno para impulsar la fabricación de semiconductores:

La India acogió recientemente SEMICON India 2024, inaugurada por el honorable Primer Ministro Narendra Modi. SEMICON India 2024 reunió a las principales empresas de la industria mundial de semiconductores para exponer y presentar soluciones a los principales retos, como la escasez de talento, el rediseño de la cadena de suministro y los problemas de sostenibilidad.

Líderes del mercado mundial como SEMI, NXP, Foxconn, PSMC, Renesas, Tata Electronics, CG Power, Applied Materials y Cadence. Los asistentes también participaron en SEMICON India.

Recientemente, el gobierno sentó las bases de instalaciones de semiconductores por valor de aproximadamente 1,25 billones de rupias. Instalación de fabricación de semiconductores en la región especial de inversión de Dholera (DSIR), Gujarat; Instalación de ensamblaje y prueba de semiconductores subcontratados (OSAT) en Morigaon, Assam; e Instalación de ensamblaje y prueba de semiconductores subcontratados (OSAT) en Sanand, Gujarat.

Asociaciones estratégicas e inversiones en el sector de la fabricación de semiconductores en la India:

Tata Electronics establecerá una fábrica de semiconductores en asociación con Powerchip Semiconductor Manufacturing Corp Taiwán y esta fábrica se construirá en Dholera, Gujarat. Este proyecto tiene una inversión de 3.000 millones de dólares (unos 9,2 dólares por persona en Estados Unidos). La instalación fabricará chips más antiguos de 40 nm que se utilizan en automóviles, electrónica de consumo y sistemas de defensa.

CG Power, Renesas Electronics Corporation, Japón, y Stars Microelectronics, Tailandia instalarán una unidad de semiconductores en Sanand, Gujarat. La inversión en la unidad de Sanand se estima en 7.600 millones de rupias.

La India debería ampliar sus ambiciones en materia de semiconductores más allá de OSAT y ATMP

El OSAT y el ATMP tienen un gran futuro de crecimiento y la ambición de la India se basa principalmente en la parte OSAT y ATMP de toda la industria de semiconductores y el gobierno ha tomado importantes inversiones o iniciativas, sin embargo, la India también debería trabajar en el crecimiento y el desarrollo del diseño de chips interno y en toda la cadena de valor de los semiconductores junto con OSAT y ATMP. Al centrarse en la mejora de las habilidades, el desarrollo de la infraestructura y los centros de I+D se impulsará la ambición de la India de un ecosistema de semiconductores autosuficiente, y podría poner fin a la dependencia de la India de los actores extranjeros.