- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

Se prevé que el mercado global de robots quirúrgicos basados en IA experimente un crecimiento significativo durante el período de pronóstico. Se espera que Norteamérica sea testigo del mayor crecimiento.

Autor: Vikas Kumar

7 de septiembre de 2021

Se espera que el Mercado global de robots quirúrgicos basados en IA alcance la valoración de mercado de US$ XX millones para 2027, expandiéndose a una TCAC razonable del XX% durante el período de pronóstico (2021-2027) desde US$ XX millones en 2019. Se utilizan principalmente en cirugías ginecológicas, urológicas, ortopédicas, generales, neurocirugías y otras cirugías mínimamente invasivas. El crecimiento en este mercado se debe principalmente a las ventajas de la cirugía asistida por robot, los avances tecnológicos en robots quirúrgicos, la creciente adopción de robots quirúrgicos y el aumento de la financiación para la investigación de robots médicos.

Los centros de cirugía ambulatoria (ASC) son instalaciones independientes que se especializan en procedimientos quirúrgicos, de diagnóstico y preventivos que no requieren ingreso hospitalario. La rentabilidad de los ASC proporciona importantes ahorros para los gobiernos, los pagadores externos y los pacientes. Un estudio realizado por Healthcare BlueBook (un proveedor de datos para servicios de atención médica) y HealthSmart (un proveedor de planes de salud para empleadores autofinanciados) concluyó que los ASC redujeron el costo de la cirugía ambulatoria en USD 38 mil millones anuales, ya que estas instalaciones ofrecen un sitio de atención de menor costo en comparación con los departamentos ambulatorios de los hospitales.

Para un análisis detallado de los impulsores del mercado de robots quirúrgicos basados en IA, consulte - https://univdatos.com/report/ai-based-surgical-robots-market

Medicare y sus beneficiarios ahorran más de USD 2.6 mil millones cada año porque pagan significativamente menos por los procedimientos realizados en los ASC que las tarifas pagadas a los hospitales por los mismos procedimientos. Los copagos de los pacientes también son significativamente más bajos cuando la atención se recibe en un ASC. Debido a estos beneficios de costos, ha habido un rápido aumento en el número de procedimientos quirúrgicos realizados en ASC y entornos ambulatorios, mientras que las visitas de pacientes hospitalizados se han reducido. Según un artículo de 2019 en la revista ASC Focus, Ambulatory Surgery Center Association, ha habido un cambio significativo de realizar procedimientos quirúrgicos complejos en entornos hospitalarios a realizarlos en entornos ambulatorios.

Debido a esto, los ASC, especialmente en los EE. UU., están adquiriendo cada vez más robótica avanzada para tratar casos complejos. El Centro de Cirugía Ginecológica Mínimamente Invasiva de Atlanta, el Centro Quirúrgico Ambulatorio Health East y el Centro Quirúrgico Ambulatorio Hutchinson son algunos ASC que emplean el sistema quirúrgico da Vinci para realizar procedimientos mínimamente invasivos. Midtown Surgery Center y San Francisco Surgery Center también ofrecen MAKOplasty, un procedimiento guiado por brazo robótico para el tratamiento ortopédico. Por lo tanto, el creciente número de ASC que brindan cirugías especializadas asistidas por robot brinda una enorme oportunidad para los actores en el mercado de robots quirúrgicos.

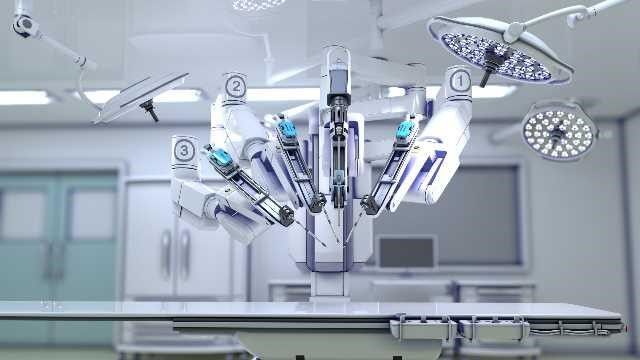

La demanda de cirugías mínimamente invasivas (MIS) está en aumento principalmente debido a las ventajas asociadas con estos procedimientos, como incisiones más pequeñas, menos cortes, disminución de cicatrices, reducción del dolor, mayor seguridad, períodos de recuperación más rápidos y considerables ahorros de costos. La cirugía robótica mínimamente invasiva se suma a estas ventajas al garantizar una mayor precisión, repetibilidad, control y eficiencia.

Para un análisis detallado del impacto de COVID-19 en los robots quirúrgicos basados en IA, consulte - https://univdatos.com/report/ai-based-surgical-robots-market

Según un artículo de 2020 sobre la comparación de los resultados quirúrgicos entre la cirugía robótica integrada y la cirugía laparoscópica convencional para la gastrectomía distal, la tasa de éxito quirúrgico en el grupo IRDG (gastrectomía distal robótica integrada) fue del 98.0%; significativamente mayor en comparación con el grupo CLDG (gastrectomía distal laparoscópica convencional), que representó una tasa de éxito del 89.5%. Aunque la incidencia de complicaciones en pacientes hospitalizados y ambulatorios fue similar entre los grupos, la tasa de readmisión en el grupo IRDG (98.0%) fue significativamente menor que en el grupo CLDG (84.3%).

La cirugía robótica también ofrece capacidades de visualización muy avanzadas que brindan a los cirujanos una vista superior del área de operación, utilizando cámaras HD para ilustrar estructuras microscópicas. Estos sistemas brindan mayor destreza que la mano humana; dada su capacidad para rotar 360 grados y su maniobrabilidad superior, los robots pueden permitir a los cirujanos llegar a áreas de difícil acceso. Se espera que estas ventajas de los robots quirúrgicos y la creciente demanda de mejores y más rápidos servicios de atención médica impulsen el crecimiento del mercado general de robots quirúrgicos en los próximos años. Por ejemplo,En enero de 2021, TransEnterix recibió la aprobación de la marca CE para su Unidad Quirúrgica Inteligente que agrega capacidades basadas en IA y permite capacidades de visión artificial en el sistema de cirugía robótica Senhance de TransEnterix.

Para un análisis detallado del tipo de producto en robots quirúrgicos basados en IA, consulte – https://univdatos.com/report/ai-based-surgical-robots-market

La pandemia de COVID-19 ha tenido un impacto global devastador en la población y la economía mundial. La pandemia ha ejercido una presión significativa sobre los sistemas de salud. Durante este período, se ha indicado a las instituciones y proveedores de atención médica que dejen de realizar procedimientos quirúrgicos electivos y exámenes médicos para minimizar la posibilidad de transmisión y conservar los recursos de atención médica para los pacientes con COVID-19. La pandemia ha llevado a una prohibición temporal de las cirugías electivas en todo el mundo, lo que resultó en la cancelación de cirugías electivas en todo el mundo, lo que tuvo un impacto negativo en el mundo. Por ejemplo: En enero de 2021, Stryker adquirió OrthoSensor y su tecnología de sensor intraoperatorio Verasense para mejorar los robots Mako del gigante ortopédico.

Según el producto, el segmento de servicios dominó el mercado de robots quirúrgicos basados en IA y representó la mayor participación de ingresos del XX% en 2020. Esta alta participación es atribuible al mayor costo de mantenimiento asociado con los algoritmos de los sistemas de cirugía asistida por robot. Además, las actualizaciones tecnológicas de rutina y los contratos de servicio integrales proporcionados a los clientes por muchas empresas aumentan aún más la cuota de ingresos.

Para un análisis detallado de la aplicación en robots quirúrgicos basados en IA, consulte - https://univdatos.com/report/ai-based-surgical-robots-market

Según la aplicación, el segmento de otros dominó el mercado de robots quirúrgicos basados en IA y representó la mayor participación de ingresos del XX% en 2020. Otras aplicaciones incluyen principalmente cirugías generales, laparoscopia y cirugías de oftalmología y oncología. Los factores que contribuyen a la alta participación de los ingresos del segmento incluyen el aumento de los procedimientos quirúrgicos abdominales y basados en oncología, junto con la creciente prevalencia del cáncer de mama. Además, la creciente adopción de robots para procedimientos laparoscópicos mínimamente invasivos por parte de los cirujanos significa aún más una mayor participación.

Robots quirúrgicos globales basados en IA Msegmentación de arketing

Perspectivas del mercado, por tipo de producto

- Servicios

- Instrumentos

- Accesorios

Perspectivas del mercado, por aplicación

- Ortopedia

- Neurología

- Urología

- Ginecología

- Otros

Perspectivas del mercado, por usuario final

- Hospitales

- Centros quirúrgicos ambulatorios

Perspectivas del mercado, por región

- Norteamérica

- Estados Unidos

- Canadá

- Resto de Norteamérica

- Europa

- Francia

- Alemania

- España

- Italia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Resto del mundo

Perfiles de las principales empresas

- Accuray Incorporated

- Intuitive Surgical, Inc.

- Medtronic, plc

- Medrobotics Corporation

- Zimmer Biomet

- Stereotaxis, Inc.

- TransEnterix, Inc. (Asensus Inc.)

- Stryker Corporation

- Activ Surgical, Inc.

- Titan Medical, Inc.

- CMR Surgical, Inc.

- Smith and Nephew

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *