- Inicio

- Acerca de nosotros

- Industria

- Servicios

- Leyendo

- Contáctenos

¡El aumento en el número de proyectos de hidrógeno y el creciente apoyo gubernamental para adoptar vehículos de hidrógeno impulsaron el crecimiento del mercado de amoníaco verde en la región de Europa!

Autor: Vikas Kumar

23 de diciembre de 2023

Se prevé que la región de Europa domine el período de previsión, ya que es la región con el mayor número de fabricantes de automóviles y unidades de producción que atienden la demanda de amoníaco verde. Los principales factores atribuidos al auge del mercado son las políticas gubernamentales favorables, los avances tecnológicos, la inversión de los gobiernos y los agentes privados, el crecimiento económico y las políticas para reducir la descarbonización. Además, la creciente concienciación entre la población sobre las energías renovables y el mayor interés por el uso del amoníaco para suministrar hidrógeno como combustible de combustión limpia para las industrias. Además, los numerosos proyectos de hidrógeno verde y la creciente inversión en la región también están impulsando el crecimiento del mercado. Por ejemplo, en agosto de 2022, Eni SpA lanzó una iniciativa de 20 millones de dólares para investigar la posibilidad de convertir las emisiones de CO2 residuales en amoníaco verde en Italia. El proyecto tiene como objetivo crear un modelo de economía circular sostenible para la producción de amoníaco. Además, el Plan gubernamental de despliegue del hidrógeno de Francia tiene como objetivo establecer una estrategia nacional para la integración del hidrógeno en la combinación energética del país con objetivos previstos a corto y largo plazo. Esto incluye lograr una descarbonización del 10% para 2023 a través del hidrógeno y soluciones viales y ferroviarias de cero emisiones con 5.000 vehículos utilitarios ligeros, 100 estaciones de hidrógeno y 200 vehículos pesados con hidrógeno producido localmente para 2023. Del mismo modo, factores como las políticas gubernamentales de apoyo y los esfuerzos para satisfacer la creciente demanda de energía y combustible para el transporte utilizando fuentes de energía renovables y disminuir la dependencia de los combustibles fósiles para reducir las emisiones de carbono son contribuyentes importantes al crecimiento del mercado. Del mismo modo, si bien la descarbonización de la producción de amoníaco para fertilizantes ya es fundamental para cumplir los objetivos de emisiones netas cero, el amoníaco verde también tiene un inmenso potencial para servir como combustible de cero carbono de última generación. De este modo, representa una forma muy flexible de almacenar energía renovable y una tecnología complementaria clave para la electrificación directa. Por ejemplo, en junio de 2022, BASF SE se asoció con Carbon Clean Solutions, una empresa de captura y utilización de carbono con sede en el Reino Unido, para desarrollar una planta de amoníaco verde en Amberes, Bélgica. El proyecto tiene como objetivo producir 50.000 toneladas métricas de amoníaco verde al año utilizando las emisiones de CO2 capturadas.

Acceda a un informe de muestra (que incluye gráficos, tablas y figuras): https://univdatos.com/get-a-free-sample-form-php/?product_id=43866

Algunas de las principales partes interesadas privadas y públicas de Italia están invirtiendo en hidrógeno verde. Según el borrador del documento italiano, para 2030 el hidrógeno podría representar el 2% de la demanda energética final de Italia y podría ayudar a eliminar hasta 8 millones de toneladas de CO2, con una cobertura de la demanda energética del 20% posible para 2050. Además, las principales empresas están colaborando e invirtiendo en la creación de plantas de producción.

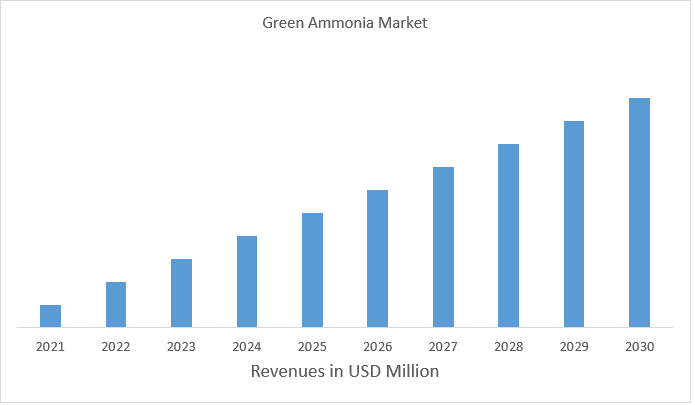

Además, se espera que el mercado de amoníaco verde de Europa crezca a una fuerte CAGR de aproximadamente el 186,1% durante el período de previsión (2023-2030). Se prevé que Europa se convierta en el mercado de hidrógeno limpio de más rápido crecimiento debido a los diversos planes gubernamentales lanzados por los países europeos, para lograr el objetivo de energía renovable, los esfuerzos de mitigación del cambio climático y la descarbonización de los procesos industriales. Además, las políticas y regulaciones gubernamentales de apoyo y los avances tecnológicos también han fomentado la demanda de amoníaco verde en la región.

Ingresos del mercado de amoníaco verde de Europa (2021-2030) - Millones de USD

Basado en la tecnología, el mercado se divide en electrólisis alcalina del agua, membrana de intercambio de protones y electrólisis de óxido sólido. Entre estos, la electrólisis alcalina del agua dominó el amoníaco verde y se espera que muestre la misma tendencia en el período de pronóstico. La electrólisis alcalina del agua es uno de los tipos de tecnologías más comunes que se utilizan para dividir el agua en los gases hidrógeno y oxígeno, que utiliza una solución de hidróxido de potasio (KOH) y un cátodo de níquel, y ha sido el método más ampliamente adoptado para producir amoníaco verde debido a su simplicidad, madurez y rentabilidad. El considerable suministro de KOH y la red de proveedores establecida para este producto químico disminuyeron los precios de producción y mejoraron la escalabilidad. Si bien otras técnicas de electrólisis, que incluyen la membrana de intercambio de protones (PEM) y la electrólisis de óxido sólido (SOE), son prometedoras, enfrentan desafíos en términos de temperaturas de funcionamiento más altas, resistencia a la corrosión y problemas de escala, lo que impide su adopción masiva. Por ejemplo, en 2022, el gobierno de Queensland otorgó el estatus de proyecto coordinado a una propuesta de USD 4.7 mil millones para construir una planta de hidrógeno verde y amoníaco en Gladstone. El proyecto incluye planes para construir hasta 3 gigavatios de electrólisis y producir hasta 5,000 toneladas de amoníaco verde por día. Sería alimentado por energía 100% renovable, de nueva construcción solar y eólica.

Según los usuarios finales, el mercado se segmenta en materia prima industrial, generación de energía, transporte y otros. Entre estos, el segmento de materia prima industrial ha dominado el mercado en 2022 y se espera que domine durante el período de pronóstico. La materia prima industrial, que normalmente se deriva del gas natural, proporciona una cadena de suministro e infraestructura bien establecida, lo que hace que sea menos complicado ampliar la producción y satisfacer las altas necesidades de diversas industrias. Además, actualmente, el papel principal del amoníaco es como materia prima básica para los fertilizantes inorgánicos que actualmente sustentan la producción de alimentos para alrededor de la mitad de la población mundial. Alrededor del 70% del amoníaco se utiliza para fabricar fertilizantes, y el resto se utiliza para una amplia gama de aplicaciones industriales, como plásticos, explosivos y fibras sintéticas. Además, en segundo lugar, el precio de fabricación de amoníaco verde a partir de materia prima industrial suele ser menor en comparación con diferentes fuentes renovables, que incluyen la biomasa o la energía solar, lo que lo hace más factible económicamente para la producción en masa. Por ejemplo, en marzo de 2022, Mitsui & Co., Ltd. y CF Industries anunciaron planes para una nueva capacidad de amoníaco azul en los Estados Unidos. La nueva instalación producirá amoníaco azul aprovechando los procesos de captura y secuestro de carbono para reducir las emisiones de carbono en más del 60% en comparación con el amoníaco convencional.

Para un análisis detallado del mercado global de amoníaco verde, consulte – https://univdatos.com/report/green-ammonia-market-2/

Segmentación del mercado global de amoníaco verde

Perspectivas del mercado, por tecnología

- Electrólisis alcalina del agua

- Membrana de intercambio de protones

- Electrólisis de óxido sólido

Perspectivas del mercado, por usuario final

- Materia prima industrial

- Generación de energía

- Transporte

- Otros

- Perspectivas del mercado, por región

- Norteamérica

- EE. UU.

- Canadá

- Resto de Norteamérica

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- APAC

- China

- Japón

- India

- Australia

- Resto de APAC

- Oriente Medio

- Arabia Saudí

- Emiratos Árabes Unidos

- Kuwait

- Qatar

- Resto de Oriente Medio

- Resto del mundo

Perfiles de las principales empresas

- Siemens

- Thyssenkrupp

- Nel Hydrogen

- Green Hydrogen Systems

- MAN Energy Solutions

- Uniper

- Enapter

- ENGIE

- Hiringa Energy

- BASF

- Enaex SA

- JGC Holding Corporation

Recibir una llamada

Noticias relacionadas

Suscríbete a nuestros boletines

Al enviar este formulario, entiendo que mis datos serán procesados por Univdatos como se indica arriba y se describe en la Política de Privacidad. *